新股消息 | 傳月之暗面有望最快6個月內在港上市 最新Kimi K3模型震驚全球AI圈

- 富時中國A50指數納入中遠海控、中國中車;

- 然而,投資者需要警惕中遠海控的股價會搶跑業績的特點,警惕估值過高和超買;

- 中國中車過往業績和日後業績非常「穩」,因此焦點在於政策、市場情緒及市場炒作熱點;

- InvestingPro提供強大的估值工具,可幫助投資者降低高賣低買風險,點擊領取優惠碼HKNEWS1,立即查看中遠海控、中國中車詳細估值數據。

Investing.com – 本周稍早,富时罗素公佈了富时中国A50指数最新檢討成果,纳入中遠海控、中國中車,剔除中信建投(SS:601066)、隆基股份(SS:601012)。變動將於6月21日生效。

那麼新加入的中遠海控、中國中車前景如何?對於這兩隻股票,應該交易什麼,是業績還是風口?

中國中車

營收偏於穩定,未來三年料溫和增長

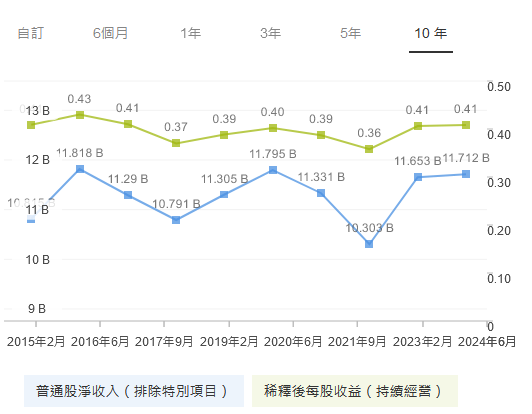

中國中車(HK:1766) (SS:601766)是中國軌道交通行業的第一梯隊企業,在中國別無競爭對手。根據InvestingPro數據工具,公司過去10年全年營收基本穩定在2200億元人民幣上方。

同時,展望本財年起計的日後三年業績,根據InvestingPro調查,分析師預計增速在個位數,最高預計在2026財年,屆時同比增速預計達到8.4%。

總體來看,中國中車未來的營收增長前景屬於緩慢增長型。那麼盈利呢?

盈利區間波動

盈利與營收一樣,呈現區間波動狀態。過去十年,每股收益(EPS)圍繞0.40元人民幣波動,淨利潤在100億至120億區間波動。

不過,分析師預計,2024和2025年的每股收益增速將超過兩位數,突破0.5元的水平,並在2026財年突破0.6元。

從上面數據可以明顯看出,中國中車無論是過去,還是日後三年預期,都不具備成長想象力。

不過,根據ProTips對過往財務數據統計,中國中車穩定派息,連續15年持續派息,派息比率保持在50%左右,然而隨著股價上升,股息收益率從前幾年最高的超過7%下降至2%上方。

中國中車估值仍有上升空間

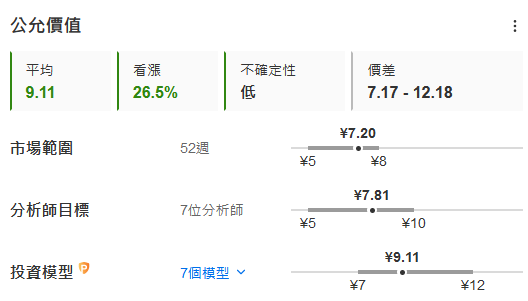

雖然中國中國的業績表現偏向穩定,缺少增長的想象空間。但是,估值模型認為中國中車仍有上升空間。

從上圖可以看到,InvestingPro七種模型預估的中國中車A股的平均公允價值是9.11元,相比現價的7.20元,有26%的上升空間。而7位分析師的平均目標價是7.81元,顯示現價公允。

公司有望受益於刺激政策和地緣局勢

與此同時,在經濟增速放緩,需要進一步刺激的情況下,中國中車也可能從國家投資中受益。國金證券報告指出,3月國務院常務會議通過《推動大規模設備更新和消費品以舊換新行動方案》,會議指出,有序推進交通運輸設備更新改造。

而且,2024年1月至4月,中國全國鐵路投資加速增長,24年動車組首次招標量大增,鐵路裝備需求持續復蘇。

另外,投資者還可以留意海外基建動向。6月6日,中國-吉爾吉斯斯坦-烏茲別克斯坦鐵路項目三國政府間協定簽字儀式在北京舉行。

更早,還有中老鐵路、印尼雅萬高鐵已經開始運營。鑒於地緣政治形勢,一帶一路地區的鐵路建設必然會獲得持續推動,尤其是已有前述兩條線路成功運營的情況下。

不過,正如InvestingPro財報預測數據顯示,公司日後業績表現預計仍偏於平淡,因此上述好消息最終能在業績上體現多少出增長,仍然有待觀察。

考慮到上述因素,對於中國中車,其股價動力更多地在於政策消息面刺激,市場對中特估及大市的情緒。在這種交易模式下,投資者可密切關注InvestingPro提供的估值數據,評估買點賣點。

中遠海控

營收隨著運價波動巨大,暫時告別爆發期

中遠海控(HK:1919) (SS:601919)主要從事集裝箱航運、幹散貨航運、集裝箱碼頭管理及運營和集裝箱租賃業務,並提供物流服務。航線包括跨太平洋、亞歐、亞洲區內。

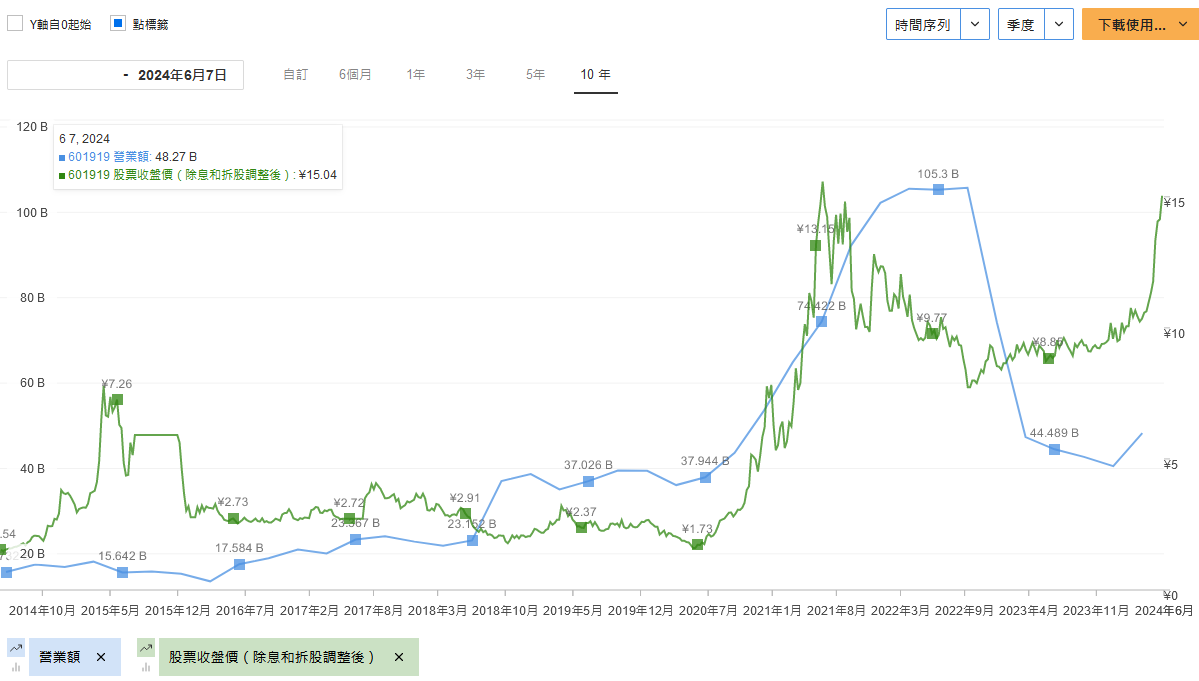

從InvestingPro提供的圖表可以看到,其營收在疫情三年大幅增長,從2019年的1500億元飆升至最高的3908億元,增長約1.5倍。但是隨著疫情結束,快速回落至2000億元下方。

圖表還顯示,利潤表現也相若,在2022年突破1000億元後,於2023年回落至238.6億元。

日後三年營收預計繼續波動,盈利恐持續下滑

根據InvestingPro統計的分析師預測,中遠海控的營收延續大幅波動態勢。2024年營收預計同比增長14.3%,至2006億元,但是2025年預計減少6.2%,2026預計持平。

同時,盈利預計持續萎縮,雖然今年可能基本持平,僅下滑2.8%,但是明後兩年降幅或達兩位數,直至每股收益跌破1元。

當然,航運市場不確定性非常高,近期由於紅海局勢影響蔓延,新加坡港口大擁堵,航運價格飆升。據媒體採訪,一間貿易公司經理表示,「年初去歐洲的櫃子運費差不多2000多美元,5月已經漲到6000多美元」。隨之而來的是,股價應聲大漲,最近一個月公司股價已經飆升超過40%。

中遠海控的股價先於業績上漲,先於業績下跌

通過InvestingPro提供的圖表功能,我們對比起股價與營收趨勢可以看到,中遠海控的股價相對於業績,會搶跑。

以疫情三年為例,股價在2021年7月見頂,相反當時公司的營收還在快速上升中,並未見頂。然而未等到營收見頂,股價則一路下跌,從超過15元人民幣跌至2022年6月的不足10元人民幣,而那時公司才公佈了達到了頂峰的營收。

那麼現在呢?目前公司股價隨著運費上升再度突破15元人民幣,最近一個月股價已經飆升超過40%,然而營收卻尚未兌現。

警惕營收增長預期已消耗,股票已超買

因此,投資者需警惕,中遠海控股價再度出現2021年至2022年那樣,市場搶先消化營收大增預期,耗盡上升動能的情況。

同時,根據InvestingPro,7位分析師給予的中遠海控A股平均目標價是15.20元,低於現在的17.18元,預示有11%的下跌風險。

此外,ProTips也提醒,中遠海控現在的股價已經超買。

結語

雖然,富時中國A50指數納入了中遠海控、中國中車,但仍需瞭解這兩隻股票的基本面以及估值情況,再做出投資決策。

對於中遠海控,投資者需要警惕的股價會搶跑業績的特點,警惕估值過高和超買。而對於中國中車,其估值風險更低,但是業績過於平穩,因此需要更多地關注政策刺激,市場對中特估及大市的情緒,同時輔以估值數據規避風險。

***

想知股票好定壞,該唔該入市,定係要快手出貨?InvestingPro股票分析工具,幫你打通任督二脈!多功能一應俱全:

- ProPicks:AI選股策略,輕鬆跑贏大市。

- ProTips:一句話解讀過往財務數據,好壞一眼便知。

- 公允價值和穩健度評分:輕鬆避開泡沫股,撈底遭低估的股票。

- 先進的選股器:數百種財務指標,精細篩選股票,結果可保存、可導出為表格。

- 海量股票的歷史財務資料:深入瞭解和研究公司財務細節,進行專業的基本面分析。

- 大佬持倉速查:快速查詢巴菲特、達裡奧、索羅斯持倉,輕鬆抄作業。

- 更多功能:我們已有計劃在InvestingPro加入更多功能。

欲進一步瞭解InvestingPro,請訪問下方鏈接:

https://hk.investing.com/pro/pricing?couponCode=HKNEWS1

用優惠碼HKNEWS,價格減10%。

編譯:劉川

Investing.com中文網:YouTube頻道@investingcomhk ; X賬號@HkInvesting