今日財經市場5件大事:伊朗戰事反覆震盪、Palantir財報即將公佈

房地產是經濟中對利率變動極為敏感的行業之一,也是商業周期中周期性最明顯且最關鍵的要素之一。因此,人們有理由預期,過去兩年利率的大幅攀升會對房價產生壓制作用。

確實,一段時間內這種壓制效果顯現了出來,美國房價同比加速下跌。同時,到目前為止,通貨再膨脹的現象還算溫和,至少與2021-2022年期間相比是這樣。然而,值得注意的是,在美聯儲實施了幾十年來最激進的貨幣緊縮政策後,房價在降息到來之前已再次顯示出反彈勢頭。

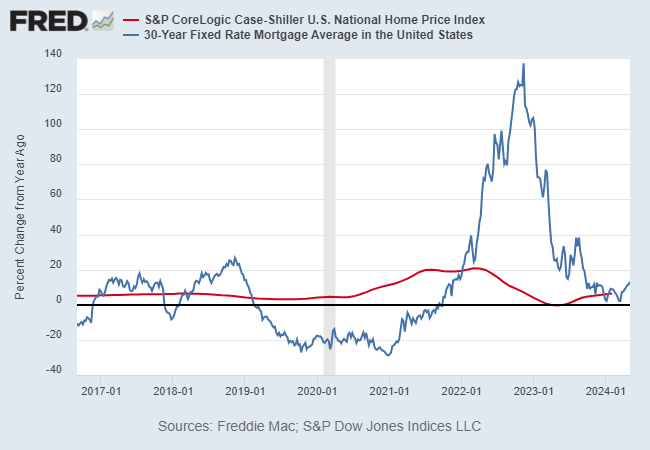

以歷史數據為證,美聯儲於2022年初開始快速加息,導致30年期抵押貸款利率大幅上升,到2022年底時較之前一年同期水準翻了一番多,打擊了當時原本強勁的房價同比漲勢,房價同比升幅從2022年底約20%降至2023年的零。然而,根據標準普爾核心邏輯美國全國房價指數(S&P Core-Logic US National Home Price Index),最近幾個月房價已經復蘇,同比漲幅超過6%。

房價復蘇勢頭引發了人們的高度關注,原因有幾點。首先,這一復蘇出現在美聯儲開始降息之前,且是在市場對降息時機的預期已進一步推後之際,因此靠借貸成本下降來緩和房價跌勢的現象也應該推後。

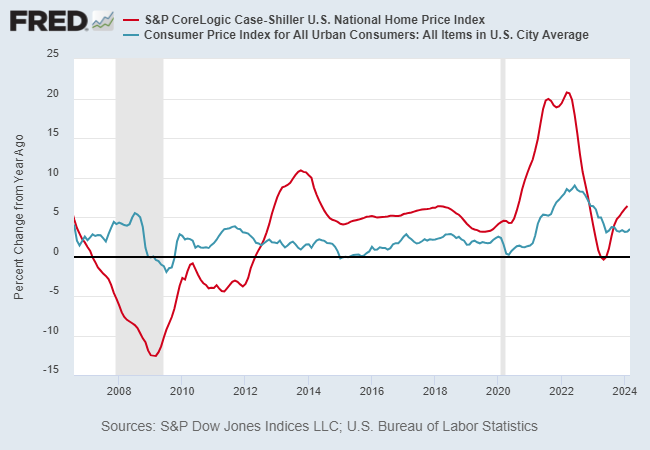

同時,房價的同比升幅再次超過消費者通脹的升幅。這意味著,住房問題再次成為美聯儲今年努力解決的棘手通脹問題的推動因素之一。

住房CPI

另一方面,一旦美聯儲開始降息(根據聯邦基金期貨預測,最早可能在9月份開始降息),寬鬆政策可能會進一步加劇近期住房通脹反彈的勢頭,而這將增加通脹的粘性。

房價的再通脹也備受關注,因為其增長速度再次超過了名義GDP的同比增長速度。與去年同期相比,美國第一季度的產出增長了5.4%,低於房價的增長速度。

住房GDP

明尼阿波利斯聯邦儲備銀行行長尼爾·卡什卡利(Neel Kashkari)在5月7日的一篇文章中指出:

「事實證明,房地產市場對緊縮政策的適應能力強於我們的預期。」因此,他在昨天的一次會議上表示,「我需要看到多個積極的通脹數據,這些數據要表明去通脹進程正在步入正軌」,他才會支持降息。

央行面臨的挑戰是如何在房價保持彈性、經濟增長放緩的情況下制定政策。住房通脹的復蘇可能是去通脹勢頭停滯的一個主要原因。一個可能的警示信號是,房價的同比漲幅再次超過了消費者價格指數(CPI)中住房部分的漲幅。

房價vs通脹

住房供需失衡加劇了這一挑戰。

美國財政部長耶倫(Janet Yellen)在接受彭博新聞社採訪時表示:

「由於嚴重缺少可負擔的住房,部分原因在於高利率,住房問題在美國是一個很實際的問題。儘管如此,我堅信,而且我認為很有可能,一直在推高通脹的住房成本將會下降。」

然而,目前還沒有跡象表明耶倫的信念正在轉化為確鑿的數據。

***

害怕股票買高了?掌握美股多種估值,避免高買低賣。

以蘋果公司為例,瞭解詳情:https://hk.investing.com/pro/NASDAQGS:AAPL

數據來源:InvestingPro。點擊這里直接訂購(Pro兩年計畫),每天不到3港元。

瞭解更多:https://hk.investing.com/pro/pricing?couponCode=HKNEWS1

(記得使用優惠碼:HKNEWS1,價格再減10%)

編譯:劉川