美股開市前,美指期貨齊升!美元短線急升,黃金、原油走低,比特幣突破7.6萬美元

幾年前,市場在得知複星集團即將接手捨得酒業 (SS:600702)後,捨得股價開啟了瘋狂的拉升,不到一年股價幾乎暴漲10倍。投資者憧憬著捨得的“復興”。如今三年過去,捨得一路走跌,從高點下來已經跌了70%,沒斬到腳踝也斬到膝蓋了。

究竟是複星的問題還是捨得的問題?

但是在目前看來是市場的預期之內,因為在業績出來後,第二天股價幾乎毫無反應。畢竟估值都跌到不足14倍。以PE來說,捨得的估值水準和洋河股份基本在競爭白酒裡的倒一倒二。

換了大股東,準備步入正軌的捨得,憑藉複星的背書,承諾保證經銷商利益,短時間內便吸引了大量經銷商,也就帶來了業績的快速增長。2023年底經銷商累計達到2655家。

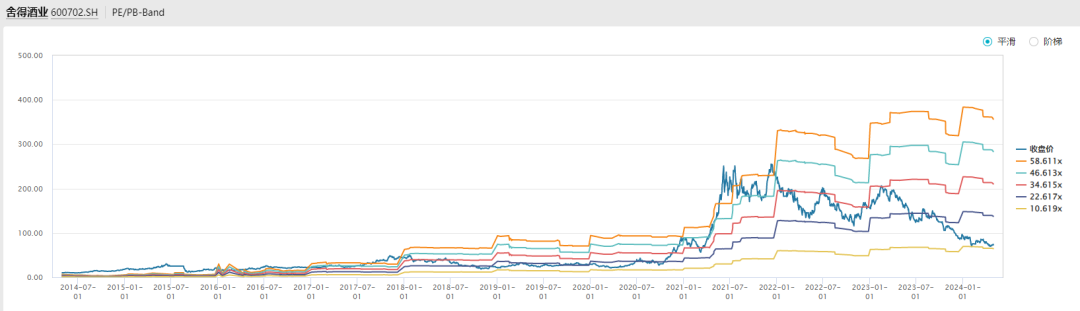

複星接手後,才進入2021年第一季度,捨得的營收就大幅增長154.2%,歸母淨利潤同比增長1031%。

市場早早感受到這種變化,極大的市場熱情,直接給到了六七十倍的PE,最終早早預支了捨得近3年的業績增長。當然這背後也有當時宏觀流動性充裕的問題,當時大多消費股也都沖到了四五十倍市盈率。

後續的持續下跌責任,有一大半是前期市場瘋狂做多導致的。如今包括五糧液等也是腰斬。

而複星對於捨得的體系梳理,市場沒想到的是這是一次性的改善,基礎還沒打牢,持續的後勁不足。當消費環境變化,捨得的弱勢也就體現出來了,不得不接受脆弱的現實。

二、戰略清晰但賣不動

如今的白酒行業已經進入了新的階段,整體白酒總量平穩,高端白酒擴張的市場狀態。

消費升級是白酒市場發展的主要動力。大家對於健康都比較關注,酒喝的少了,一旦喝就傾向於喝好酒。

白酒行業開始進入品牌影響力、產品品質、行銷水準、創新能力的全面競爭時代,行業競爭加劇,行業內整合進一步加速。一線品牌憑藉強大的品牌影響力、管道控制力進一步豐富產品線,加大品牌宣傳及促銷力度,提升市場份額。

300-700 元是白酒消費增長的主流價位段,近年來發展迅速;30-80 元的高線光瓶酒對100元以下盒裝酒的替代性增長,是大眾白酒市場發展的主要潮流。中低端白酒的市場集中度較低,但呈加速集中態勢。

無論是中高端還是中低端,白酒行業集中度越來越高,強者恒強,中小酒企的生存空間不斷被擠壓。白酒產業也向品牌、原產地和文化集中,名優白酒的市場份額將進一步擴大。同時消費者更加重視白酒背後的品牌文化,對於白酒品牌底蘊更加注重。

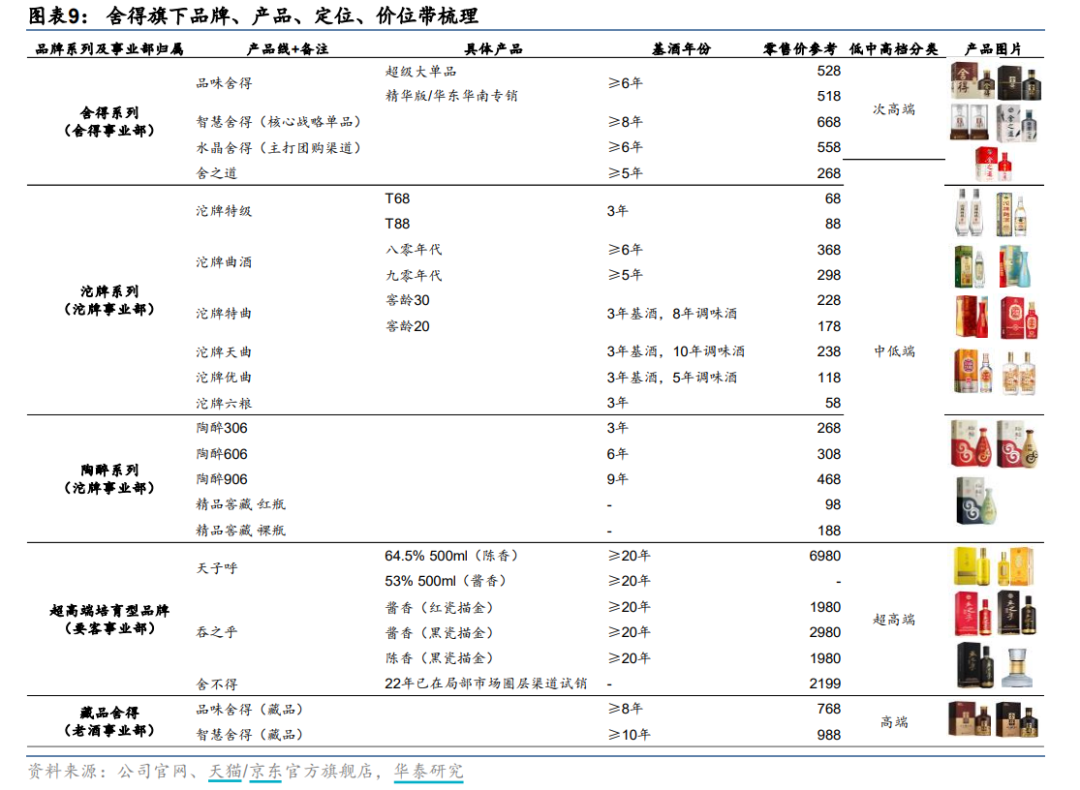

捨得酒業是“中國名酒”企業和“川酒六朵金花”之一,擁有捨得、沱牌雙核心品牌。公司是繼茅臺、五糧液之後第三家榮獲“全國品質獎”的白酒企業。

可以說捨得的基因還是不錯的,具備名酒基因,這是當前白酒品牌競爭的基礎。

但是回顧捨得的發展,捨得欠缺的是高端基因。捨得幾次錯失高端化的良機,導致擠不進白酒一線陣營。

從戰略角度來說,如今的捨得戰略是靠譜的,但是難點在於白酒最重要的高端市場格局已經站定,只要頭部高端白酒品牌不犯錯,其他想擠入高端的白酒品牌,就只能往後站,等待一個機會。

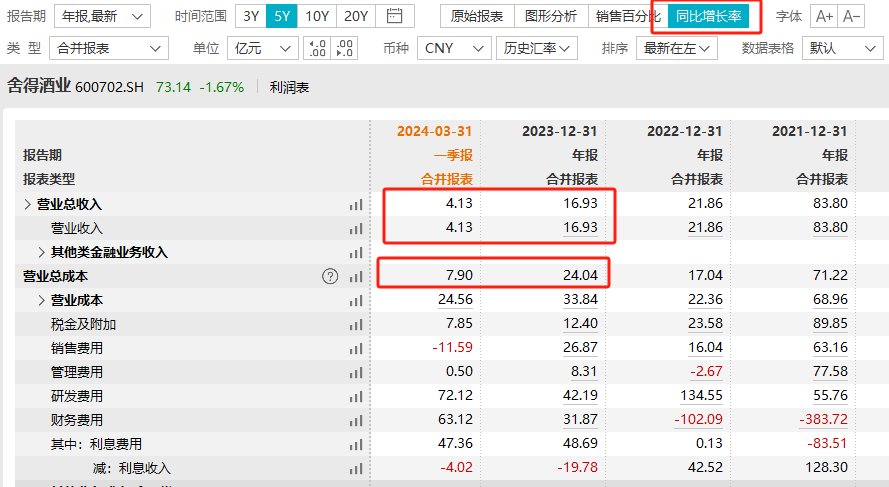

從財務資料我們可以看到,捨得近兩年的收入增速開始下降,以同比增長來看,整體費用情況增速是高於收入增速的,其中研發費用連續多年高增長,銷售除了今年一季度,此前也是快速增長。可以說公司不吝嗇投入,希望能夠培育出市場、希望研發出好的思路和工藝、希望公司人員繼續保持活力。但從另一方面來看,投入暫時並沒有做出結果,增長上也不好看,反而嚴重落後同行,

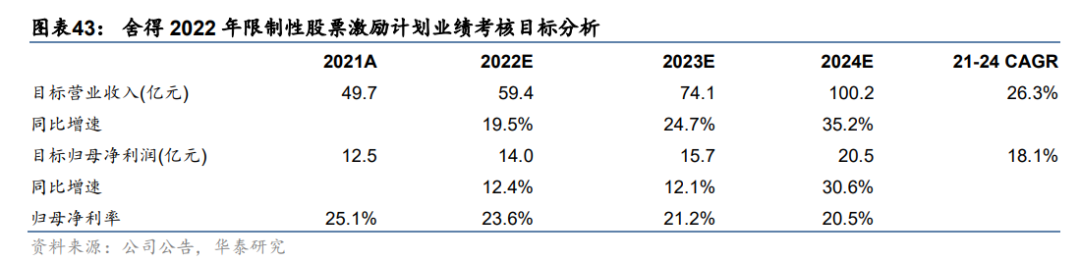

在正確的時機做正確的事,事半功倍。捨得的問題,就是錯過了行業最佳發展時機,現在雖然思路也算正確,但是已經變成事倍功半了,需要花更多的精力,卻未必能取得想要的結果。2022年公司發了股權激勵,但2023年的營收沒有達標,2024年的目標現在看來更是難以完成。

***

害怕股票買高了?每天不到3港元,掌握美股多種估值,避免高買低賣。

以蘋果公司為例,瞭解詳情:https://hk.investing.com/pro/NASDAQGS:AAPL

用優惠碼HKNEWS1,價格再減10%。