中東和平希望受挫,美國通脹數據即將公布——市場動態解析

4月12日,港交所發公告稱,新庫存股份機制建議通過,將在6月11日起生效。該新條例生效後,港股上市公司回購的股票,可以作為“庫存股”不註銷。在此之前,上市公司回購的股票必須註銷。

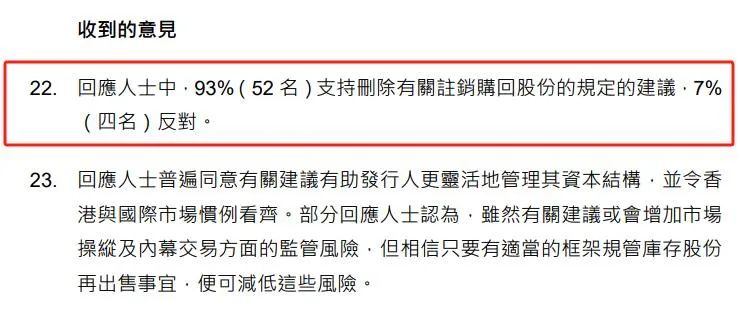

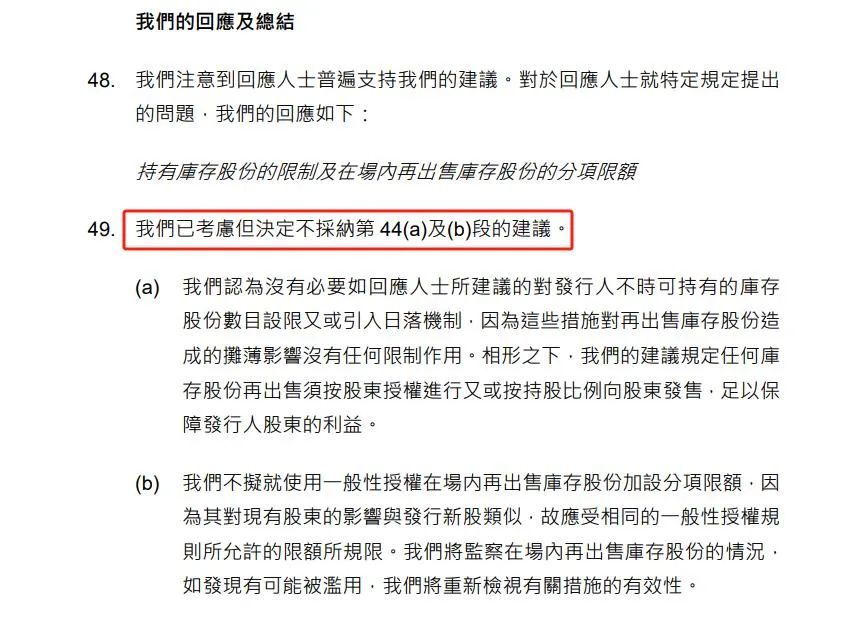

但當然,市場上有幾千家上市公司,總會出現一些老鼠屎,不能完全怪港交所,而監管者能做到的就是加強監管力度,防範壞例子的出現。可去年已有不少案例,港交所沒有一次是給出懲罰的,放任不管這令不少投資者都感到心寒,信任度就降低了。 所以說,兩家外資持反對意見,即是對部分上市公司和對港交所監管不信任的體現。 兩家外資提出兩條建議:1、若回購可不註銷通過,至少給庫存股實施更加嚴格的規定,應該設立庫存股再出售的時間限制。2、設立上市公司庫存股的持有上限,例如5%,否則會削弱回購的實際意義。 只可惜,在公告末尾,港交所回應稱,已考慮這兩條建議,但不決定採納,並通過回購可不註銷的條例。反觀,雖然去年A股不少公司回購不註銷,但今年換村長之後,A股也提出“引導上市公司回購後註銷”。

***

害怕股票買高了?每天不到3港元,掌握美股多種估值,避免高買低賣。

以蘋果公司為例,瞭解詳情:https://hk.investing.com/pro/NASDAQGS:AAPL

用優惠碼HKNEWS1,價格再減10%。