美股開市前,美指期貨齊升!原油重挫2%,黃金跌穿4500美元,30年美債收益率創2007年以來新高

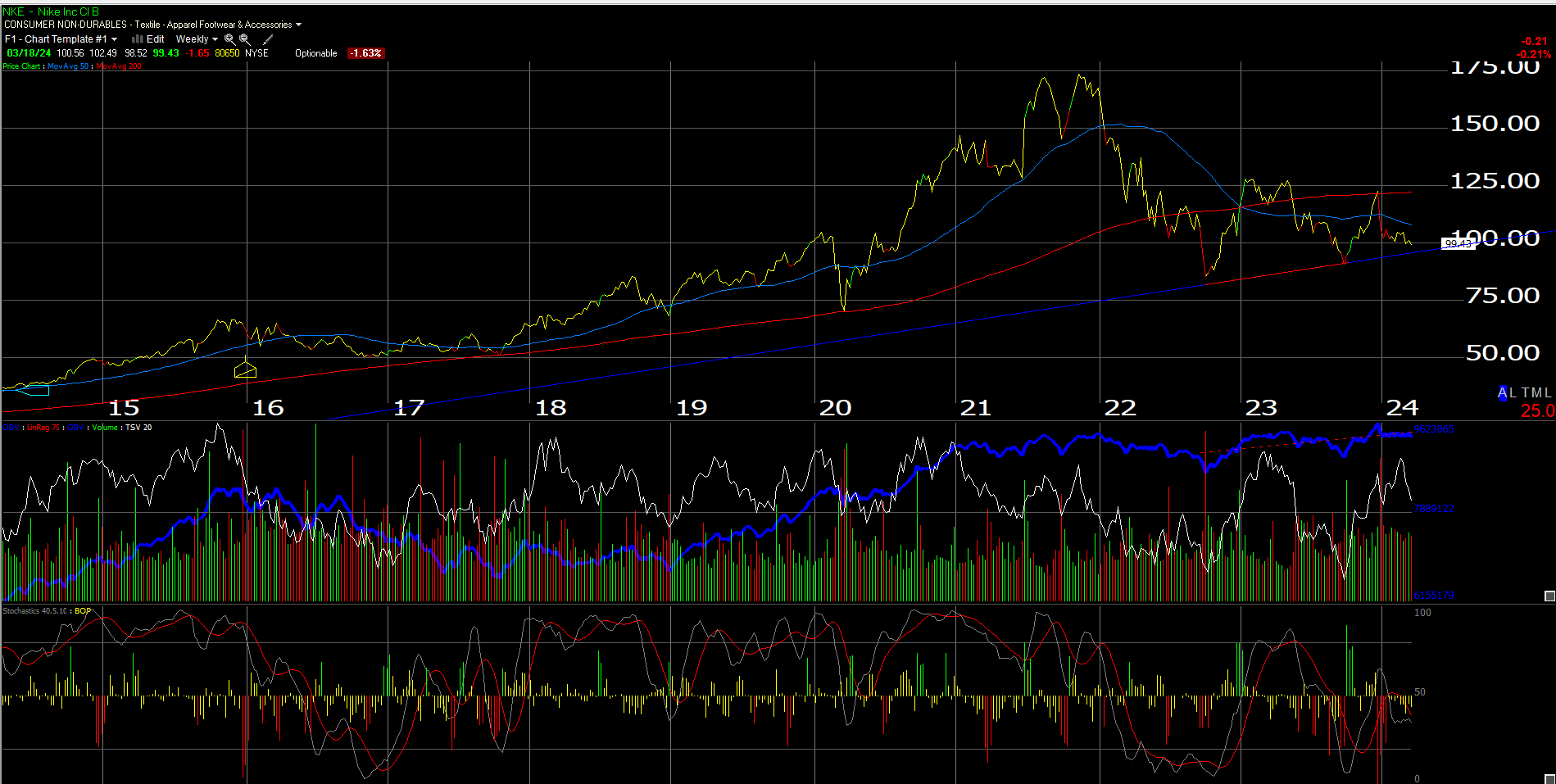

2021年11月,Nike股價創下179.10美元的歷史新高,然而於隨後兩年陷入低迷,較歷史高位下跌了約45%。

Nike股價周線圖

Nike陷入低迷,已是眾人皆知的事了。上一財季,即2024財年第二財季,Nike將全財年營收增長預期從4%下調至1%。而於2022年2月,賣方曾一致預期Nike本財年的營收將大幅增長11%。

不過,Nike還宣佈於接下來兩個財年削減20億美元成本,且於2023年11月季度大幅提升了利潤率,毛利率和營業利潤率都同比增長了170點子。

對於將於周四(21日)收市後公佈的財報,市場普遍預計:

2024財年第四財季:

•營收:122.8億美元,同比減少1%;

•營業利潤:13億美元,同比減少7%;

•每股收益:0.74美元,減少6%;

2024財年第四財季:

•營收:130億美元,同比增長2%;

•營業利潤:16億美元,同比增長29%;

•每股收益:0.87美元,同比增長32%;

大多數人可能沒有意識到,Nike的庫存問題與亞馬遜(NASDAQ:AMZN)、沃爾瑪(NYSE:WMT)以及其他很多大型零售商於2022年和2023年遭遇的問題一樣。

於疫情前,Nike的營收增長速度通常快於庫存增長速度,標誌商業狀況健康。然而疫情來了,雖然Nike挺過了疫情期間(注意是2022年2月到2023年2月期間的四個季度),惟Nike庫存大幅增長,導致這四個季度的自由現金流大幅減少。於零售行業,當庫存拖累資產負債表時,現金流就會受到影響。

只是於過去三個季度,Nike的營收增長相對於庫存增長才恢復正常。

Nike市場分析

來源:Nike財報和內部估值報表

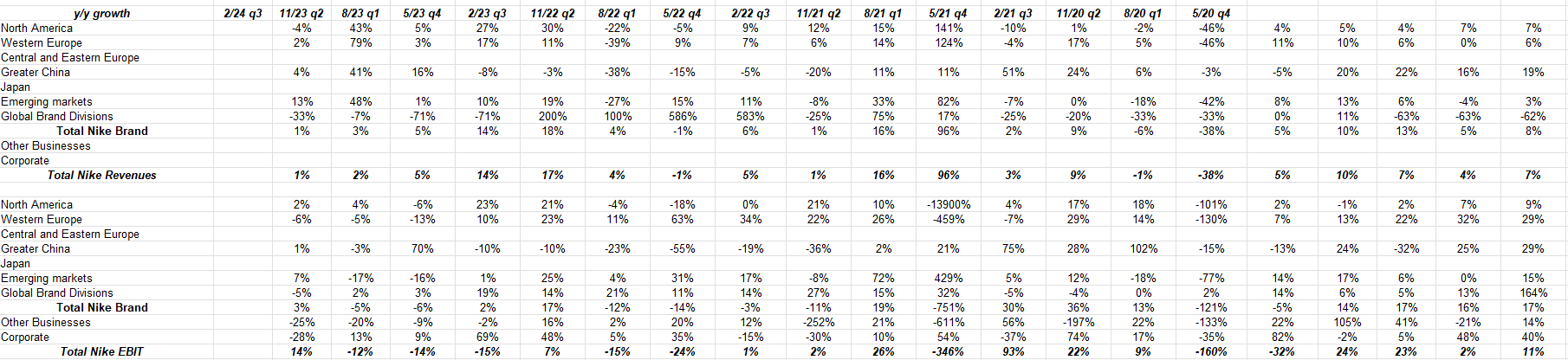

北美地區貢獻了Nike總收入的40% - 45%,同時貢獻Nike息稅前利潤(EBIT)的約80%。筆者對於Nike為什麼一直使用EBIT而非營業利潤感到費解,同時Nike也沒有於季度財報中報告現金流量表,而標準普爾500指數中有相當一部分公司會於季度財報中就公佈現金流量表。相反,Nike只會等到公佈10-Q和10-k表格時才透露現金流資料。

此外,晨星公司認為中國市場是Nike最賺錢的市場,因此Nike關於中國市場的數據受到了高端關注。令筆者感興趣的是,當中國市場營收同比增長時,此市場的EBIT被「杠杆化」了,這意味著,中國的EBIT增長通常大於營收的正增長,惟當中國市場的營收增速為負時,杠杆的作用正好相反,EBIT的降幅會比營收的降幅更大。

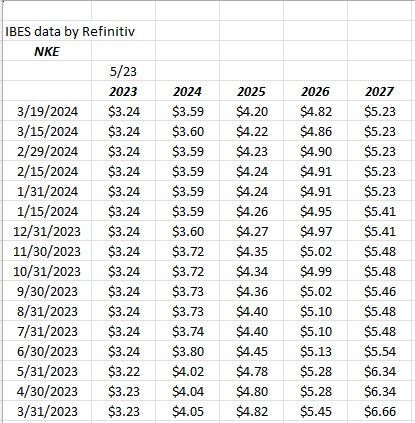

Nike每股收益預測趨勢

去年,Nike對2024財年每股收益的預估值下降11%,2025財年下降13%,26財年下降12%。

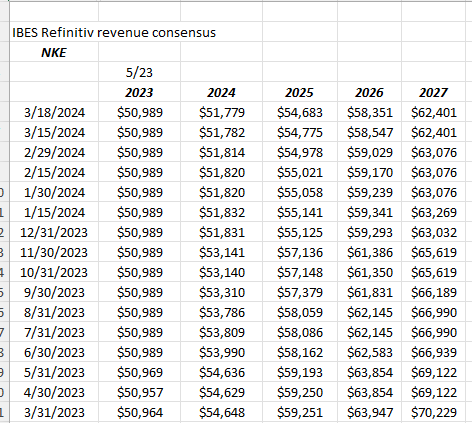

Nike的營收預測趨勢

Nike對2024財年的營收預估值下降了5%,2025財年下降了8%,2026財年下降9%。

估值

以每股約100美元的價格計算,Nike未來三年遠期市盈率約為24倍,預示未來三年的「平均」增長率為14% - 15%。

同時,Nike的估值相當於2.5倍的營收(12個月滾動數據,又稱TTM)、20倍現金流(剔除非主營業務的現金)和24倍自由現金(兩者都是TTM),按此計算並不便宜,不過這些估值指標已經是Nike公司股價於2021年11月峰值時的50%。

然而,這種情況也很合理,因為Nike的股價也已從179 - 180美元的歷史高位下跌了45%。

另一方面,Nike的自由現金流收益率達到了約4%,係2019年5月以來首次達到這一水準。毫無疑問,Nike的自由現金流持續改善,截至11月23日季度的TTM自由現金流為63億美元,筆者相信從TTM的角度來看,自由現金流創紀錄了。

從技術上看,Nike的多年低位為82美元,不過Nike股價於22年10月初觸及這個低位後就反彈了。除非Nike破產,否則很難跌破這個價格。

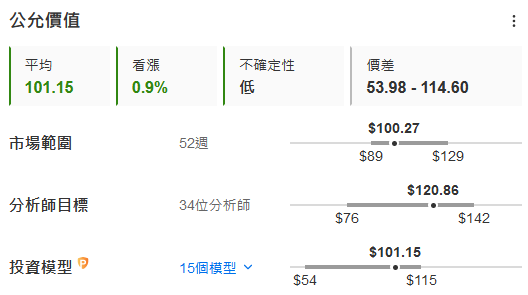

晨星給予Nike的公允價值為136美元,而內部模型對Nike的估值在85美元至100美元之間。不過,此內部模型納入每股收益預估,而每股收益仍在下降。

結語

Nike股價上一次遭遇這種持續多年的震蕩是於20世紀90年代末的「棕色鞋」潮流。不過,Nike重新部署供應鏈後,股價於21世紀初觸底,之後持續上揚,再也沒有回頭。

Nike股價走勢圖,來源:Investing.com

此外,就現在而言,中國市場對Nike來說是個問題嗎?顯然至少不是積極因素。

接下來筆者將列出Nike財務表現上的積極因素和負面因素。

Nike的積極因素:

1. 庫存已連續3個季度改善,營收與庫存比現已恢復正常;

2. Nike當前季度即2024財年第四財季的比較基數相對輕鬆;

3. 自由現金流改善,相當健康,與庫存改善相符。

Nike的負面因素:

1.)每股收益和營收預估趨勢並不樂觀。必須有東西來止血。會是中國市場和非美國市場嗎?也許不是。

另外,6個星期前,筆者曾去芝加哥西郊買跑鞋,本來想買一雙耐克的,結果買了兩雙Hoka。Dick百貨的售貨員告訴筆者,Nike沒有適合的尺碼。不過,最令筆者吃驚的是,他們似乎沒什麼興趣賣Nike,給我流向相當深刻的印象。他們也沒有推薦與Nike風格相若的替代款式,也沒有提供其他Nike產品。

雖然這只是個案,但筆者仍然不禁會想,Nike是否正在失去光環,就像蘋果一樣。

最後,一些客戶正在做多Nike,但倉位只有1%。從技術上看,Nike可以在80 - 100美元之間構建一個長期的底部。不過,更重要的是需要看到(至少)每股收益和收入預期企穩,並最終改善的希望。此外,中國市場是一個更嚴重的問題,或許Nike高層需要專門與投資者討論這個問題。

***

根據估值模型,Nike股價相當公允,中期來看無論上升潛力還是下跌風險,不會太大。不過,投資者仍需警惕財報出現意外導致的股價劇烈波動。

數據來源:InvestingPro。進一步瞭解InvestingPro請訪問下方鏈接:

https://hk.investing.com/pro/pricing

優惠價最低69港元/月。使用折扣碼HKNEWS1訂閱InvestingPro,可在優惠價上再享10%折扣。

編譯:劉川