市场在2月再次炒作美联储减息主题,推动金价再创新高,但近期非农、通胀数据己反映市场对减息过于乐观,无疑因为超级星期二营造歌舞升平的炒作己造成市场泡沬,所以美央行转为回归现实及打击泡沬的机会不低,现在正步入为市场降温的阶段,亦即市场炒作的减息预期炒作或一步受压。虽然,打击市场泡沬的操作针对财资市场为主,但不排除金价亦有机会躺着受伤。但现美元及金价走势非一面倒看美联储政策,因为日本央行料临危受命,意图制造日圆回升的假象,情况与23年底接近,料除了配合美国政府,亦为4月旅游旺季作部署。

日央行从2016年开始实于负利率政策

日央行加息炒作甚嚣尘上

市场再度炒作日央行新一周进行加息,日央行官员讲话指日本脱离通缩,而日本央行行长指决定看工资表现,市场聚焦周五「春斗」结果,料若工会与企业高层就薪金谈判结果反映工资稳步增长,市场则有机会进一步炒作日央行加息行动。同期日股或有更力,美元回软,但支持日圆及金价。当然,由于春斗在15日才有结果,会否在短时间内推动日本央行作出行动,实在有点离地。所以,同时要有预期落差的心理准备,若最终日本央行维持观望,或又抬出新一个参考指标,料美日有机会快速反弹,对金价不利。

留意日媒转用「加息」替代「撤负率」

留心,日媒在过去一周有意地传出日央行正准备在新一周准备「加息」,市场再次炒作负利率政策结束。但不可以忽视一点,日媒的主调是「加息」而非「撤负利率政策」,亦即存在机会日央行作出利率调整后,依然处负利率状况。现时日本的央行利率为-0.1%,市场没有规定日央行必须一次过或马上调整利率回到0%。若日央行官员经讨论后,认为就业市场前景及日本通缩状况不明确,则有机会作出小幅度加息行动,一方面维持央行公信力,另一方面延续宽松,亦能更有効延续加息炒作,而昨日福岛再发5.8级地震,或亦为日央行提示借口。

日政府庞大负债,央行无力「正」息

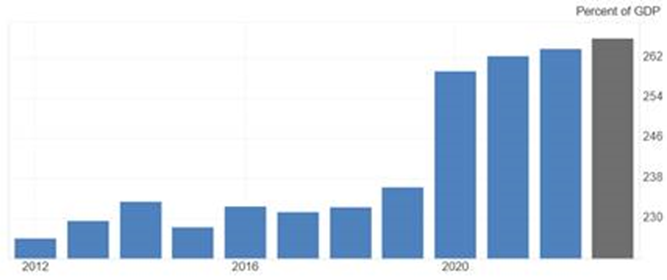

日本上月才呈技术性衰退,结构上老年化及劳动力不足存结构性问。而近年大量资金流入日本,不是因为预期日本经济大幅增长,只是因为憧憬利率正常化进行炒作,与因为美中贸易纠纷不明确成为避险港,但实情是日本经济极度依赖中国,日本经济并不能受惠于中美纠纷。加上,日本政府的负债占GDP比率达264%,为先进国家之首,约为美国两倍,中国的三倍,日本央行实质上没有能力采取「正」利率行动,亦即现时炒作日本加息,亦是有炒过头的市场情绪。

日本政府的负债占GDP比率达264%

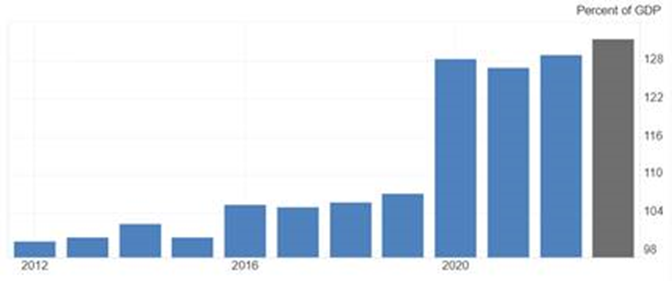

美政府的负债占GDP比率目前为131.5%

中国政府的负债占GDP比率目前为79.05%

关注炒主题的节奏变化

目前对日央行的加息行动炒作,要有心理准备炒预期为主。不排除央行结果总体依然是宽松,造成随后美日再次大幅回升。这乎合主题故事炒作的主体节奏,即制造集体市场愿景及预期,再制造深层落差。无论结果如何,料亦为操作者带大不少入市机会。

日央行或只是又一次配合美方

从深层政府学说,日本在货币政策上为美联储的后门,对干预美元走势或维持美元稳定性有重要作用,当美央行及经济政策出现某种状况,但若美政府想维持美元的稳定或导向美元表现,则可以透过日本央行的操作同时干预美元走势;然而,随着拉加德成为欧央行主席,有关协调操作更明显地发展至英欧等央行。

【作者简介】黎永达

香港资深金融从业员,曾服务知名金融公关、财经媒体及投资银行。过去服务对象包括SocieteGenerale、CMCMarket、KVB昆仑等。同时为大专客席讲师、财经媒体定期嘉宾及财经读物著者,多次代表香港出席世界金融行业论坛,现为英伦金融集团研究及市场主管,多年为服务机构赢取多个行业大奖。

免责声明:本文内容仅供参考,并不构成要约、建议或促使任何人士提呈买卖或认购任何证券。结构性产品价格可急升或急跌,投资者或会蒙受全盘损失。过往表现并不反映将来表现。投资前,投资者应了解风险,并咨询专业顾问及查阅有关上市文件。本文任何内容概不构成投资、法律、会计或税务意见、并无声明任何投资或策略适合或符合阁下的个别情况。

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

【英伦独家解读】日本央行加息炒作左右金价?提防炒作预期落空?最终结果维持宽松机会更大?

最新評論

下篇文章載入中...

安裝本站應用

風險聲明: 金融工具及/或加密貨幣交易涉及高風險,包括可損失部分或全部投資金額,因此未必適合所有投資者。加密貨幣價格波幅極大,並可能會受到金融、監管或政治事件等多種外部因素影響。保證金交易會增加金融風險。

交易金融工具或加密貨幣之前,你應完全瞭解與金融市場交易相關的風險和代價、細心考慮你的投資目標、經驗水平和風險取向,並在有需要時尋求專業建議。

Fusion Media 謹此提醒,本網站上含有的數據資料並非一定即時提供或準確。網站上的數據和價格並非一定由任何市場或交易所提供,而可能由市場作價者提供,因此價格未必準確,且可能與任何特定市場的實際價格有所出入。這表示價格只作參考之用,而並不適合作交易用途。 假如在本網站內交易或倚賴本網站上的資訊,導致你遭到任何損失或傷害,Fusion Media 及本網站上的任何數據提供者恕不負責。

未經 Fusion Media 及/或數據提供者事先給予明確書面許可,禁止使用、儲存、複製、展示、修改、傳輸或發佈本網站上含有的數據。所有知識產權均由提供者及/或在本網站上提供數據的交易所擁有。

Fusion Media 可能會因網站上出現的廣告,並根據你與廣告或廣告商產生的互動,而獲得廣告商提供的報酬。 本協議以英文為主要語言。英文版如與香港中文版有任何歧異,概以英文版為準。

交易金融工具或加密貨幣之前,你應完全瞭解與金融市場交易相關的風險和代價、細心考慮你的投資目標、經驗水平和風險取向,並在有需要時尋求專業建議。

Fusion Media 謹此提醒,本網站上含有的數據資料並非一定即時提供或準確。網站上的數據和價格並非一定由任何市場或交易所提供,而可能由市場作價者提供,因此價格未必準確,且可能與任何特定市場的實際價格有所出入。這表示價格只作參考之用,而並不適合作交易用途。 假如在本網站內交易或倚賴本網站上的資訊,導致你遭到任何損失或傷害,Fusion Media 及本網站上的任何數據提供者恕不負責。

未經 Fusion Media 及/或數據提供者事先給予明確書面許可,禁止使用、儲存、複製、展示、修改、傳輸或發佈本網站上含有的數據。所有知識產權均由提供者及/或在本網站上提供數據的交易所擁有。

Fusion Media 可能會因網站上出現的廣告,並根據你與廣告或廣告商產生的互動,而獲得廣告商提供的報酬。 本協議以英文為主要語言。英文版如與香港中文版有任何歧異,概以英文版為準。

© 2007-2024 - Fusion Media Limited保留所有權利