人工智能誰得誰失?匯豐銀行繪製全球影響版圖

眾所周知,美股牛長熊短,只要不在太高的位置買入,長期持有很難輸錢,美股代表了全球最具競爭力的公司,有定價權,能從全世界賺錢,使得美股公司的利潤成長遠超美國國內經濟增速水準。

在這個節點,隨著美股繼續繁榮,跑贏全球大部分股市,“相信國運,定投納指”已經成為了一種潮流。

美股是相對包容的,歡迎全球的投資者,也歡迎全球的公司來募資,理論上全球都可以參與到這台造富機器上來。

全球市值前十基本是美國公司,微軟蘋果這樣的巨頭,3萬億美元,頂得上很多國家的總市值。 60多萬億總市值的美股一年漲30%,能創造出18萬億美元的財富增量,接近一個中國的GDP。

海外投資者去美股賺到比本土市場更好回報,就已經很開心了,但站在更大的角度,美股一年漲幅創造高達數十萬億美元財富,中國人日本人歐洲人,能參與多少?

大部分人受制於時差、匯兌、倉位、資產結構,根本不可能輕易買美股,更不可能全幅身家在其中受益上漲。

也許我們更應該看清楚,數十萬億的財富,美股的繁榮最大的受益者是誰?

一、美股都是國企

在A股炒股票經常要看股東結構,一來看大股東佔比,利益是否一致。 二來看變動,有沒有高手機構加減倉。 三來看資金流,散戶數是多了還是少了,越散越難漲。

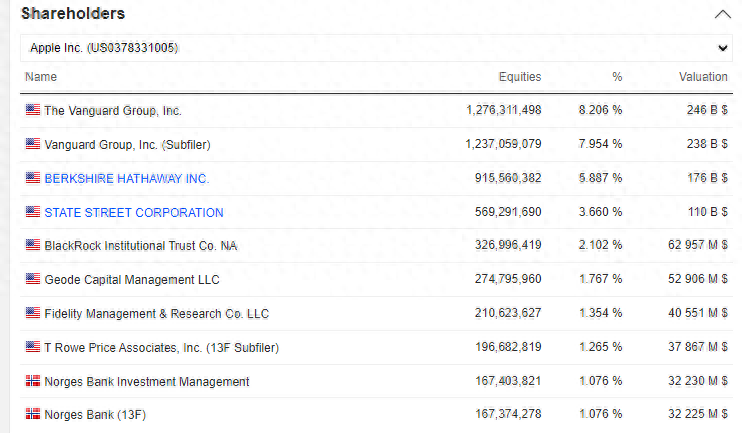

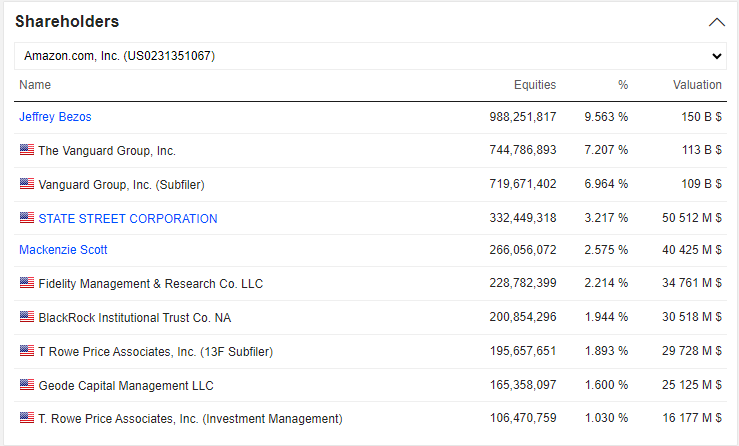

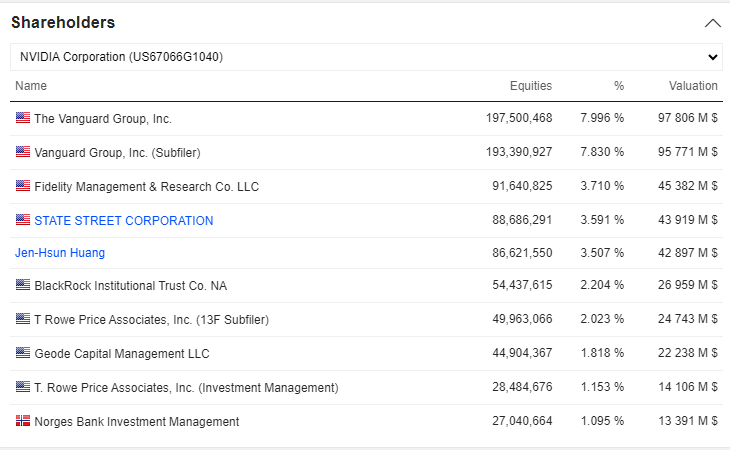

美股的投資框架中,很少聽見去強調分析股東結構結構的。 但這東西一查就發現有意思,那就是大部分美股大公司的股東結構極為相似。 蘋果、微軟、谷歌,大巨頭們的前幾大股東都是相同的,而再看到其他的腰部公司,在1000-10000億市值的公司中,大股東仍然是這麼幾家公司。

頭部美股股票,共同基金的持倉加起來,基本上就到了20%+,而大部分的創始人,加上高管,股份很難超過20%。

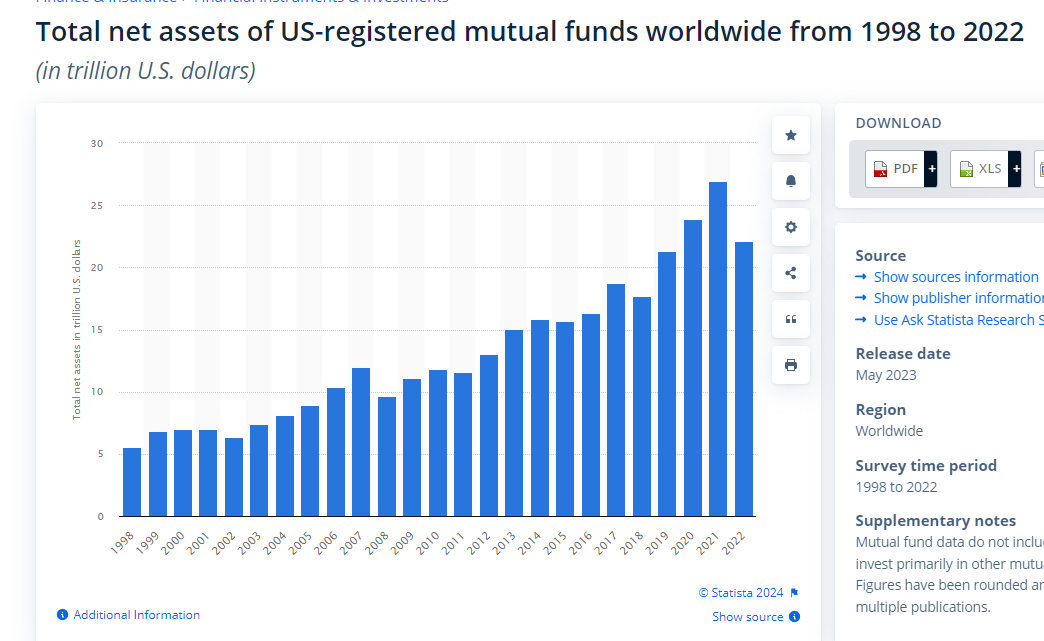

2022年底,美股共同基金資產規模為22萬億(此外還有ETF基金),而當年的美股總市值為52萬億(2022年美股下跌導致了規模縮水),佔比為40%。 排除基金持有債券及其他產品,美股總市值排除ADR等,實際上共同基金基本上占美國公司股權比在20%+左右,是比較可靠的。

如果我們預設第一大股東就是公司的老闆,那麼多數美股公司的老闆都是共同基金。

這很怪,因為像貝萊德、先鋒、嘉信、道富這些基金公司,它們的名聲和他們的勢力範圍不成正比。

國內基本不是這樣的,我們對比國內頭部公司的股東結構看看:

市值較大的公司中,國企的股東結構雷同,都是國資委或者中央投資這種佔比超過50%。 有基金機構但極少,考慮到國企的定位,這個結構是不可能改的。 所以也不可能像美股那樣的結構。

其次我們看民營企業,股東結構變化更自由些,頭部公司中:騰訊、拼多多、阿裡、比亞迪、寧德時代、網易、美團、農夫山泉,其結構也不像美股。

大股東不是一些在初期投資的PE機構(南非日報、軟銀)就是創始人家族(比亞迪、寧德時代),沒有一家公司的最大股東是共同基金。

當然,它們的股東結構里也有共同基金,但尷尬的是,是貝萊德和先鋒,持倉中國民營公司比例最高的基金還是老外,中國的共同基金,什麼易方達,其持股份額排名還達不到前十要披露的名單呢。

中國頭部的民營企業,漲起來最大的受益者要麼是大股東家族少部分人,然後是初創期投資的老外,然後是海外共同基金,後面才輪得到本土基金呢,就是自己家的公司賺錢也不首先讓自己人受益,這怎麼玩?

二、共同基金生態的優勢

當然,這樣說來並不是鼓勵大家去買基金,讓這些基金做大就能讓A股像美股一樣漲。

中國的公募基金目前飽受爭議,帶給投資者的只有痛苦和虧損,原因在於對標美國的學習只學了點皮毛。

美股這種共同基金生態,先看到它的優點。

共同基金持股達到20%+,它們往往能夠作為一個整體聯合行動,產生了兩個顯著的優點。

一個是管理公司的發展,不要左手打右手。 大家可能注意到,美股的萬億巨頭裡面,基本上每家公司聚焦領域都不一樣。 而中國的巨頭們是每個賽道必爭,高科技爭,低科技的也爭,基本找不到業務不重疊的,為什麼中國公司愛內卷呢?

主要是這種持股結構實現后,基金們既是蘋果的股東也是谷歌的股東,如果蘋果和谷歌燒錢價格戰,那麼兩家短期都跌業績,長期則是市值互換或者不變,零和博弈。

除非燒錢競爭更有利於社會進步,做大市場,否則這種左手打右手,作為老闆可不允許。

這種導向是無限鼓勵海外擴張的,就該搶沒有持股的外國股票的生意,業績下跌的公司沒買,隨便跌。 騰訊、阿里長期對殺,也有共同股東不足問題,一個是南非的,一個是日本的。

這種控股結構,也更利好同業公司重組合併,實現規模效應。

二是聯合權力控制股東回報,在港股經常有很多低估破凈一堆現金的公司不漲,主要在於公司的現金分配比例小,要麼被私用了,要麼被投到無意義的專案。 幾倍PE的公司答應以後每年利潤100%分紅或者註銷回購,有不漲到合理PE的道理?

要治它們,常見的方法在於散戶聯合抗議,股東大會投反對票,但是,一家公司幾萬股東,9成都是懶得投票的,號召不起來,永遠治不了管理層。

在美股,現金應分盡分,利潤100%分配是常態,就在於基金們聯合容易,散戶聯合難度太大。

盡量讓現金不要躺著賬上,資產價值必然回歸,所以美股的大公司很難破凈,分紅回購就是假錢換真錢,這也是美股為什麼漲了這麼多估值卻不離譜的關鍵。 不過也因為這樣,矯枉過正,超額分紅回購,最後導致了現在很多美股巨頭幾十倍甚至負數的PB。

這裡也能看出來了,共同基金持股其實跟中國的國企持股結構有類似的地方,國企現在是不是更能夠控制行業無序競爭和加大分紅回購?

當然這有不同的地方,國企有地方競爭因素,其次、國企服務經濟目標大於盈利最大化,美國共同基金很多也是上市公司,接受監管,有對自己股東盈利的要求。 所以有些國企,並不是按套路出牌。

綜合這兩點,基金控股規模水平起來了,對於上市公司的eps和派息比例都有説明,這兩點就是股價健康上漲的關鍵了。 A股的基金們的規模,確實不支援它們去支撐這兩點。

三、長期仍然需要努力

美股這種共同基金持有這麼多的股票,勢必引發一些問題,就比如這個監管和腐敗問題。 這麼大一塊肥肉流過,油水都要填滿五大湖了。

中國基金的發展就卡在這一步。

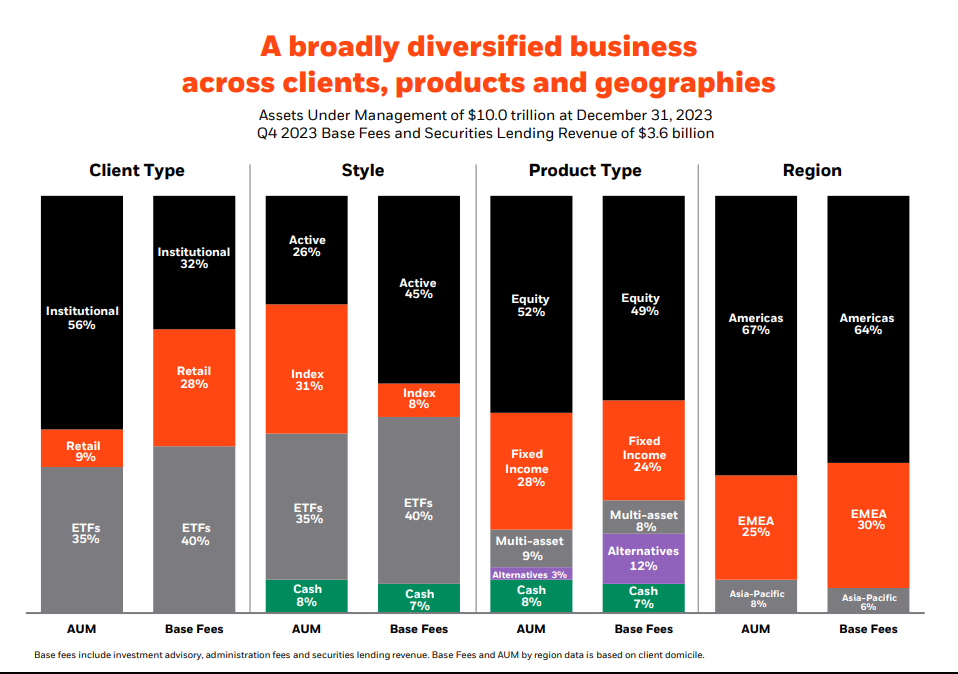

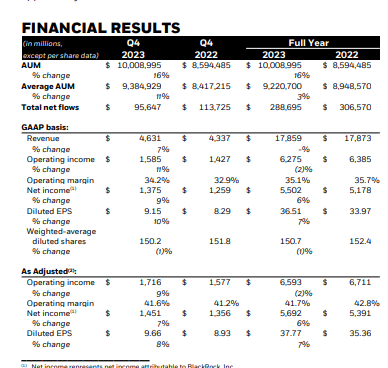

對比美股最大的共同基金公司,貝萊德,2023年Q3管理規模10萬億美元,2023年是一個大牛年,收入178億美元,利潤56.9億。

而中國最大的基金易方達,2022年底規模1.57萬億元,營收139億,利潤38.37億。 2022年是一個熊年。

貝萊德take rate 0.17%,而易方達0.88%。 不賺錢的年份還有這麼狠的傭金,這就是問題。 關於兩者的費率,之前也在知識星球介紹過。

我們也時常能聽見,中國基金勾兌的問題,例如說幫上市公司炒高股價讓高管減持,然後偷偷拿提成,反正虧損不虧傭金,這樣就能賺得更多,一割A股韭菜,二割基金韭菜。

問題在於,中國的基金持有者太小也太散了,個人面對基金的暗箱操作就像面對上市公司股東投票一樣無力。 其次,個人投資者對於大市的判斷經常是跟著高低走的,持有期限不穩定,並且容易頭腦發熱,更容易接受引導和盲目,股市一漲,看到媒體一宣傳,就進場了。

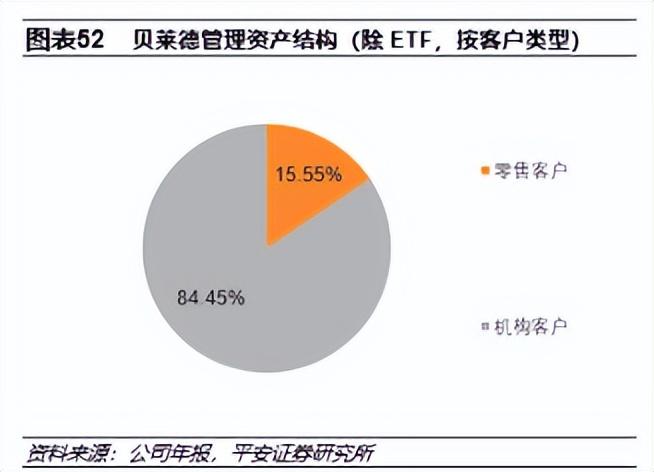

但貝萊德的資產結構里,84%都是機構投資者。

美股的共同基金持有機構中最大的是美股政府,包括美國養老金計劃等,佔比為46.9%,這個最大的買方惹不起,偷拿利潤或者收高傭金就很難了。

其次也是轉為被動投資,減少主動投資所產生的尋租行為。 資金配置管理行為轉移到了指數編製業務上,而這個指數編製除了共同基金的指數部門,還有專業公司,如納斯達克、標普、MSCI等,它們都上市,接受監管。 A股和港股的指數編製都不是公眾公司,所以也沒有做好的動力。

這也導致了,美國人薪酬中,到手佔比是要比中國更小些的。 十萬美元薪資到手6-7萬是常態,而更低薪酬的人為了生存,避免繳納養老計劃,而這個是優勢同時,也是它的弊,窮的越窮。

共同基金佔大頭的生態不是一朝一夕。 長期費率要下去,規模即使起來,也註定行業是低增速的。 國內的勾兌生態,高位擴大規模,其實都是為了搶高增長所帶來的陣痛,它們想,費率長期跌,吸納使用者又是長過程,把股票抱團炒起來,股價高不也是推動資金規模變高了嗎?

卻沒想過,強行漲上去,是會跌的。

所以,正確方法是,先形成一個大的類似於美國養老金計劃這樣的有公信力的投資池,然後它來買基金,基金機構就算管理規模再大,在政府面前也不具有議價權,就能老實接受低增速成長。

四、結語

最終看清楚了,美股這種結構下的上漲受益人還是全體美國人,並且其受益鏈路很清晰。 但A股上漲了,受益者還真不一定是全體國民。

每個美國人只要參與了養老計劃,就或多或少地持有了美股所有公司的股權,這也是美股是財富蓄水池的來由。

可以說,美國上市核心企業的分配製度跟國內國企控股分配的模式相似,都是一種全民所有制,除非沒有交稅,沒有交養老金。

這個機制充分鼓勵了全球化,避免了無效內卷,讓股市上漲的可能性加大,但壞處就是,更低的到手薪資比,窮的人很難分享這個計劃的財富。

而當下整個國內基金生態也必須大洗牌,面向個人投資者的公募基金商業模式確實是有問題的,這樣的下跌不完全是錯的,至少很多人再也不會看媒體鼓吹就去自己投資基金了。

但不可以因此否定整個基金行業,應該參照美股共同基金的優勢來發展,這是一種非常高級的全民所有制,也是美國為什麼強大的基礎。

限時推廣: InvestingPro伴你一起探索投資世界!在獨家新年優惠的期間,您可以享受最高50%的折扣,暢享我們的所有工具和全新功能!InvestingPro不僅為您提供一個平台,還提供一整套功能強大的工具,將您的投資體驗提升至全新水平:

• ProPicks: AI驅動的股票策略,組合表現一騎絕塵

• ProTips: 將複雜的財務數據化繁為簡,專注緊要信息

• 高級篩選器: 完美匹配多種需求,篩選最佳股票

• 數千種股票的財務數據: 數據分析更進一步,透過詳細的財務數據獲取前所未有的分析優勢

• 仲唔夠!我們仲會推出更多創新服務,全面提升您在InvestingPro的體驗。

立即搶購我們的新年優惠,訂閱您的InvestingPro!點擊鏈接,並使用折扣碼"HKFX1"獲得1年訂閱Pro+的額外10%折扣,使用"HKFX2"則可獲得2年訂閱的額外10%折扣–總共可以節省高達60%!立即使用InvestingPro – 打開股市致富大門!