“黑色星期五”來襲!通脹恐慌擊潰科技股狂歡 全球股債彙集體承壓

我們想讓你知道的是,

一、「服務強製造弱、美國強非美弱」的週期錯置將恢復常態

二、錯置歸位後經濟支撐是否消失?關注兩大重點

即將進入 2023 年底,展望 2024 年,今年以來我們不斷提到的基期保護、服務業穩健、解封需求等支撐因素是否仍存在?今年以來週期錯置的格局將有何改變?財經M平方將以本篇報告開啟 2024 年系列展望文,並在年底前陸續出具報告,為用戶總結明年全球總經投資關鍵趨勢10 大關注圖表和關鍵時間軸。

點我加入 MM PRIME 年繳用戶,立即收看展望系列文,免費參加明年初的 MEO 線上展望(價值 2,000 元)!

全球景氣逐漸緩慢地走出俄烏衝突與通膨危機的泥淖,隨著 2023 年進入尾聲,IMF 也於上月公佈全球經濟展望,預期 2023 年經濟成長維持於 3% 不變,基本確立了今年全球景氣避免了深度衰退的命運,也應證了 M平方今年初便對全球經濟基本面軟著陸的看法。

時序即將進入到 2024 年,我們至今不斷提到的基期保護、服務業穩健、解封需求等支撐因素,是否仍存在?各大券商對 2024 年依舊存有衰退的擔憂,究竟市場在擔心什麼?

一、「服務強製造弱、美國強非美弱」的週期錯置將恢復常態

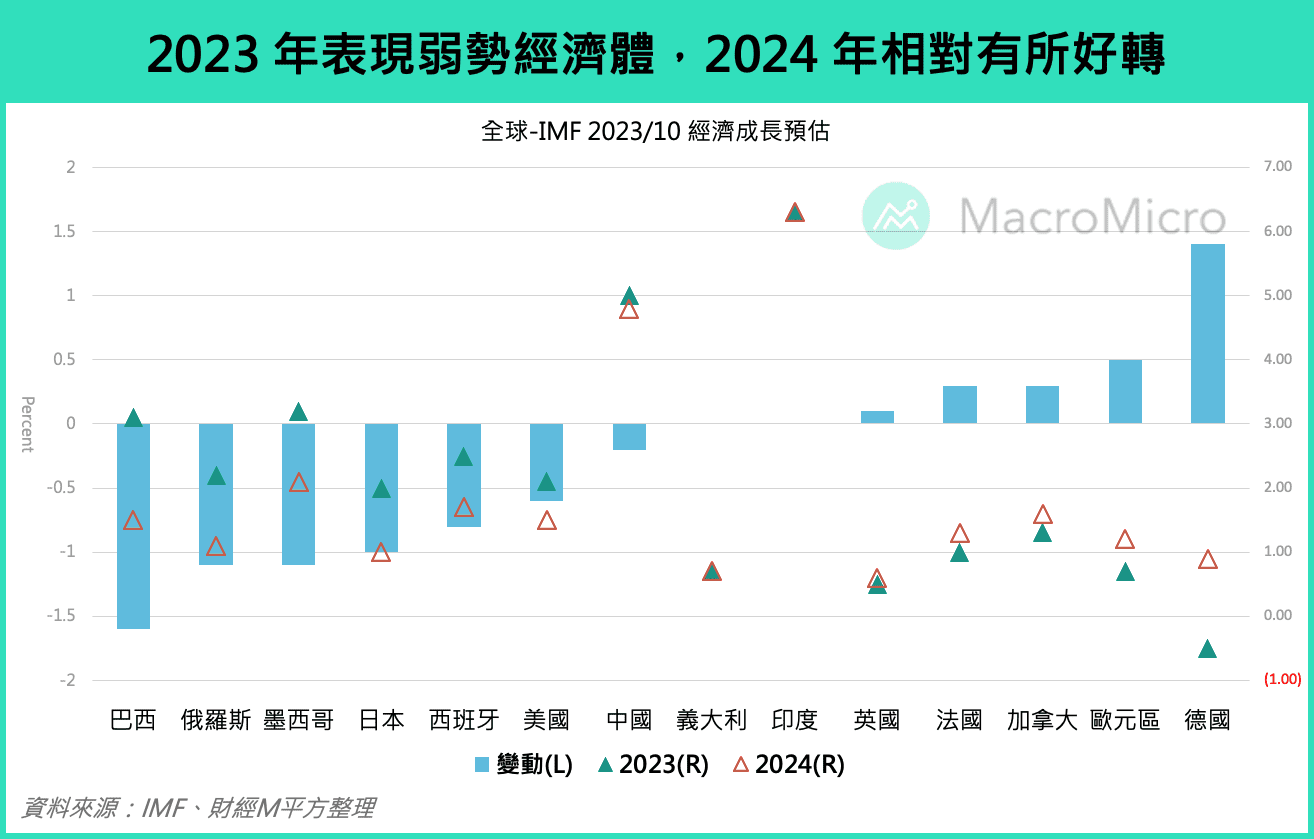

首先看到 10 月 IMF 維持全球 2023 年經濟成長於 3%,成熟市場及新興市場分別維持於 1.5% 及 4.0%,經濟體當中,美國 2023 及 2024 年經濟成長分別上修 0.3 及 0.5 個百分點至 2.1% 及 1.5%,而歐元區、中國 2023 及 2024 年則是雙雙調降,其中歐元區各國表現亦呈現分歧,德國甚至於今年看到小幅衰退,從上述的經濟表現可以看出今年以來明顯存在的一個現象,也就是「服務強、製造弱;美國強、非美弱」的復甦格局,然而展望到明年,在成長率的變動上,卻可以發現今年強勢的美國、日本、西班牙等南歐國家成長率均有放緩跡象,反而在 2023 年表現相對弱勢的經濟體,於明年普遍成長率有回升跡象。

我們認為各國經濟成長的走勢,背後透露著的是疫情後的週期錯置的現象預期將在明年逐步恢復至常態,原因主要來自於以下三項判斷:

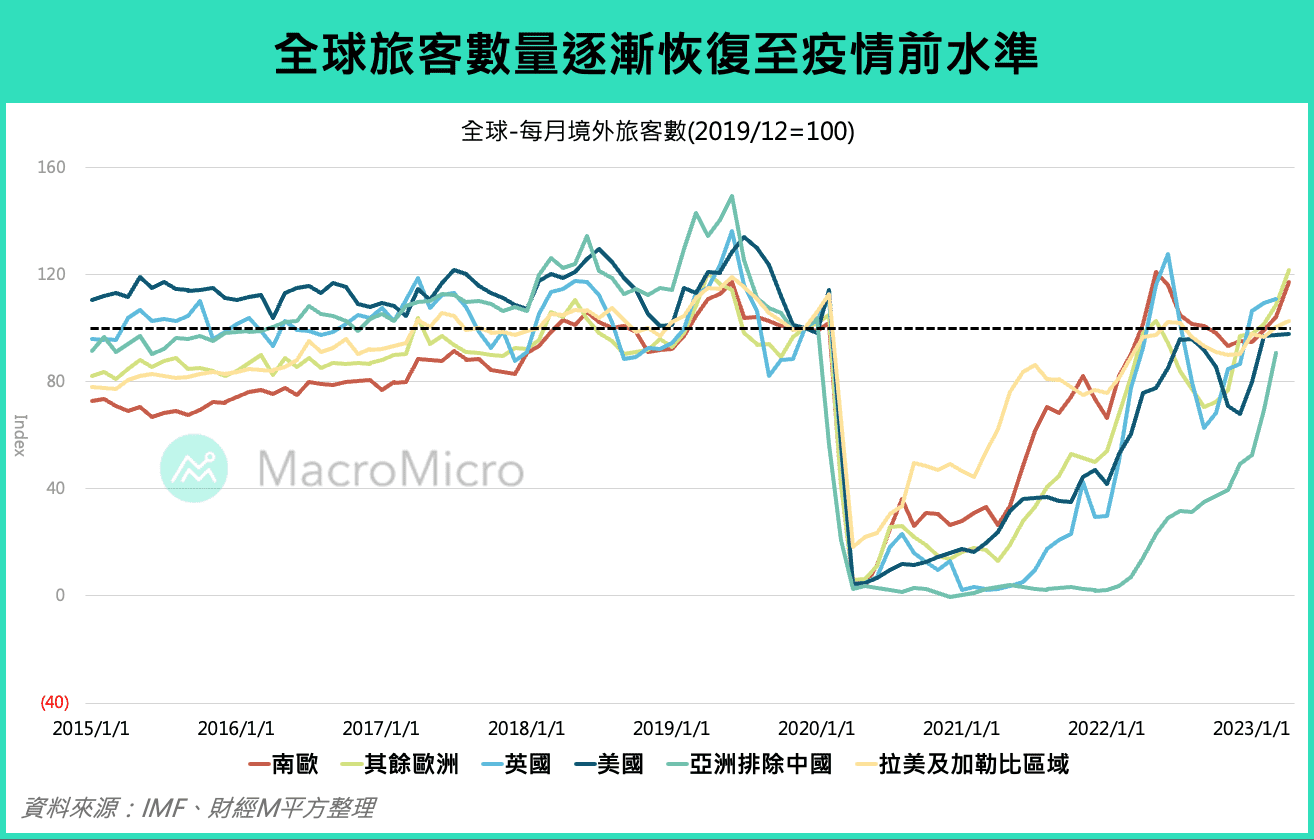

1. 疫情解封後報復性出遊:旅遊人口已回歸 2019 年水準

2022 年以來國際解封成為許多國家的重要經濟動能,帶動如日本、部分東南亞、南歐等國家經濟成長表現突出,在產業方面也造成服務業的連續擴張,全球服務業 NMI 於今年上半年大幅與製造業 PMI 拉開差距,觀察各國消費數據,如美國零售銷售中,餐飲店在解封後年增保持高速增長,就連經濟表現相對疲軟的中國 Q3 GDP 增長中,住宿及餐飲業也成長 12.7%(前 17.5%),不過此現象也將伴隨疫情後的報復出遊潮結束後逐漸回歸常態,從各地區的國際旅客數量來看,截至今年 Q2 均已普遍回到疫情前水準,顯示報復性的旅遊支出或許即將告一段落。

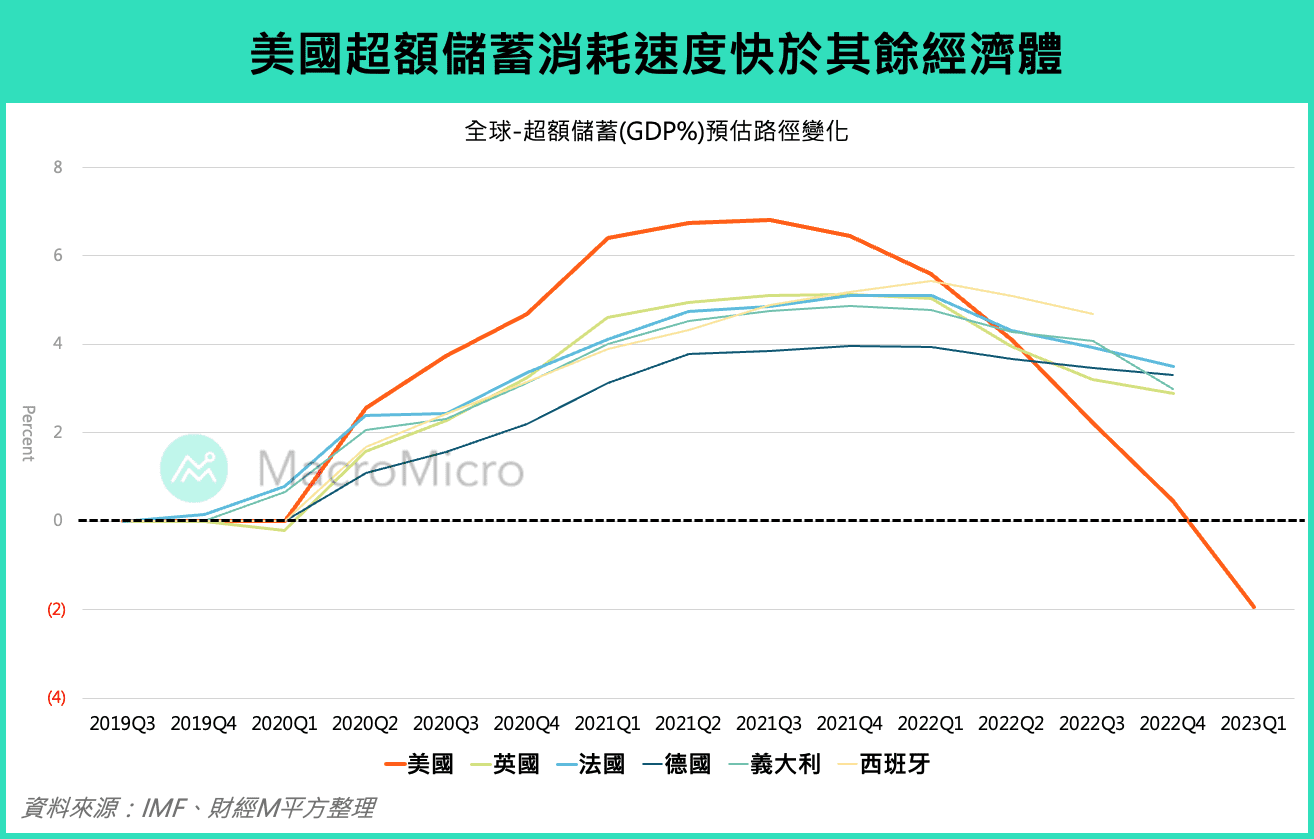

2. 美國經濟獨強:超額儲蓄逐漸用盡,考驗消費實力時刻到來

而今年上半年,各國經濟成長的表現當中,又以經濟結構為服務業主要構成的美國最為亮眼,不僅就業市場穩健,在高利率環境下消費數據表現也毫不遜色,為上半年連續 2 季的 GDP 表現亮眼外,Q3 GDP 季增年率甚至高達 4.9%,同時也是本次 IMF 報告當中少數經濟增速完全恢復至疫情前預估路徑的經濟體。

美國經濟背後的韌性除了服務就業帶來的支撐外,另一大因素在於疫情後的大規模財政政策為民眾累計了大量的超額儲蓄,於 2022 年後以相較於其餘經濟體更快速的貢獻到消費市場,而這也使得美國超額儲蓄用盡時程快於其他國家,後續的消費動能不再有移轉性收入的支撐,而是回歸到薪資的增長,這也是為什麼明年起美國強、非美弱的格局將逐漸轉變的主因。

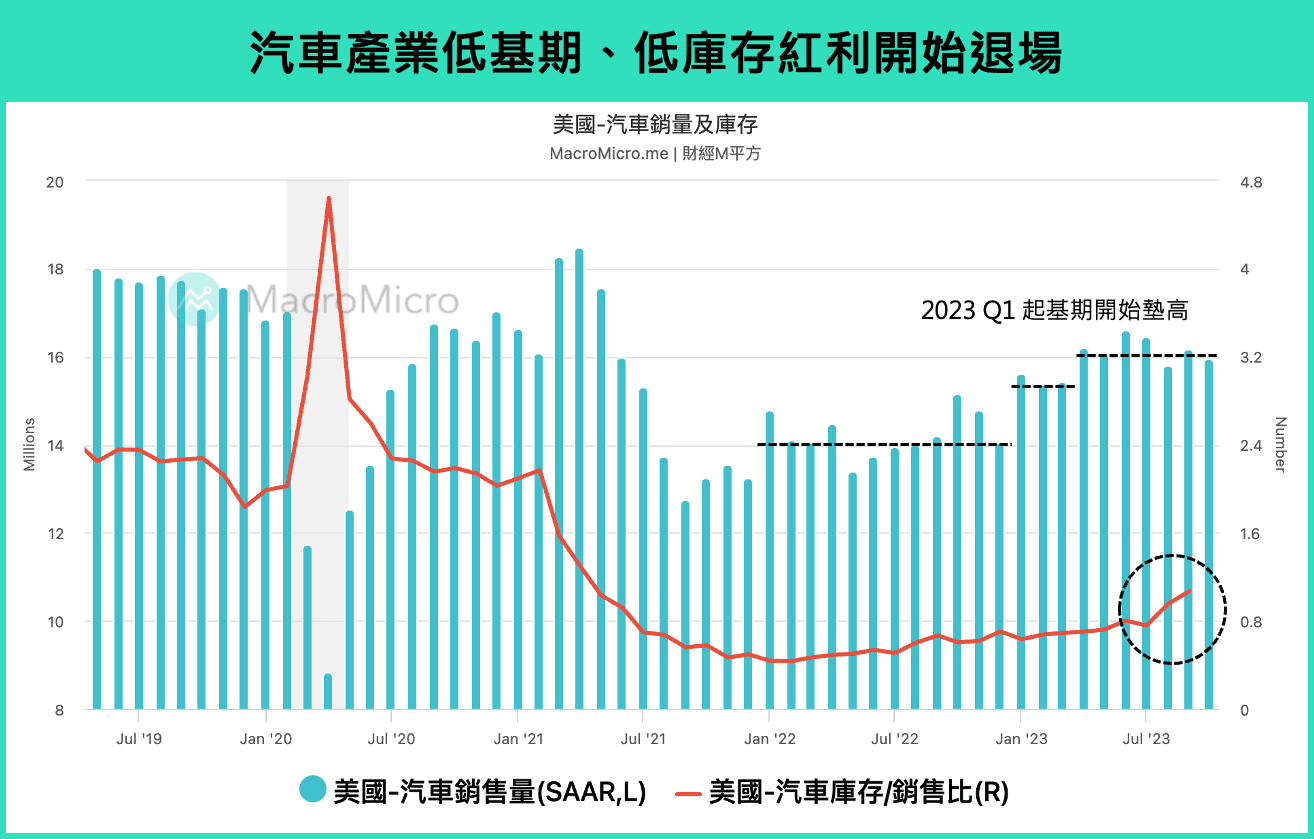

3. 產業分歧:汽車低基期、低庫存紅利逐漸退場

再來看到製造業本身的產業當中,其實也存在著一定的錯位,回顧當初疫情後的供應鏈瓶頸導致車用晶片大缺貨的背景,使我們一再強調這將為汽車產業帶來的低庫存、低基期的紅利!觀察今年美國、中國汽車銷量增長在上半年均一度有達到雙位數的高速增長,成為製造業仍在托底期間表現最強的耐久財商品。

不過進入下半年後,我們觀察到低基期的紅利已來到尾聲,同時庫存的堆積也逐漸浮現,Q3 財報季中,部分半導體廠開始提到車用庫存的壓力出現,包括德儀的庫存天數攀升至新高,台積電也在 Q3 法說會中提到過去相對缺貨的車用晶片已有所緩解。觀察下圖美國明年汽車銷量的基期便會開始墊高,顯示再出現強勁雙位數銷量的支撐將不在,而最新 9 月汽車存銷比則是首度看到了較為顯著的回升,即便與歷史水平相比仍在低位,但也意味著產業將開始輪動。

二、錯置歸位後經濟支撐是否消失?關注兩大重點

週期錯置的影響使股價於去年底便出現底部,並於今年上半年持續走升,但也形塑了美元獨強、美債殖利率攀高的局面,造成市場近期對於經濟數據的反應波動劇烈,將強勁的服務及美國就業等經濟數據作為利空解讀、數據表現不如預期卻反而成為行情動能。

展望 2024 年,受惠疫情及其帶來的連鎖效應(如政策、供應鏈瓶頸)而表現最強勢的三個區塊:服務業、美國經濟、汽車產業都將回歸到常態,這也意味著 2023 年的支撐動能將會逐漸消失,週期錯置逐步歸位後,經濟週期是否能回歸正軌帶動全球景氣持續上行,而非隨著支撐的轉弱而衰退。

2024 年究竟景氣能否有撐?關鍵兩大重點請見財經M平方全文。