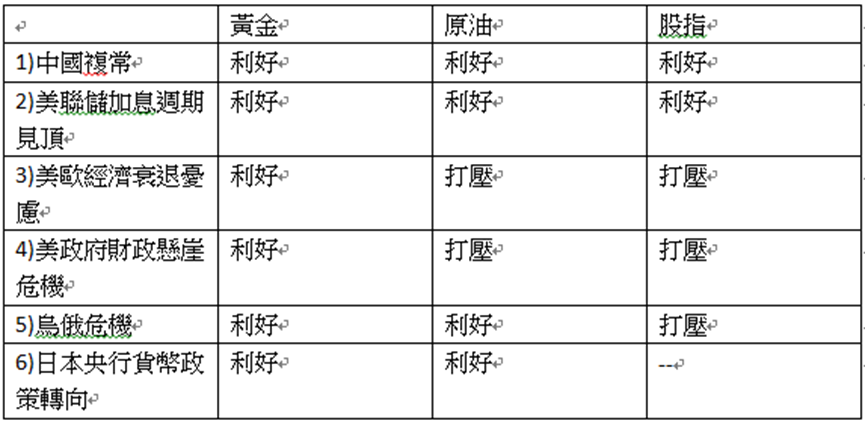

英偉達估值創10年新低,美銀:AI需求強勁仍被低估

大家好,美國新公告資料強勁,原市場期待不溫不火的金髮女孩資料,但美國經濟底部增速明顯,最新通脹資料更高於預期,由於早前非農大幅走強,市場再次憂慮美聯儲加息行動,美聯儲官員在資料公告後鴿轉鷹,市場憂慮加息次數及幅度高於市場預期,金價受壓。此外,日央行雖然公告由植田和男接任,但由於植田沒有鷹派或鴿派偏向,並較大機會短時間不會作出任何行動,近期過度炒作的美日沽盤出現回吐壓力,亦拖累金價。

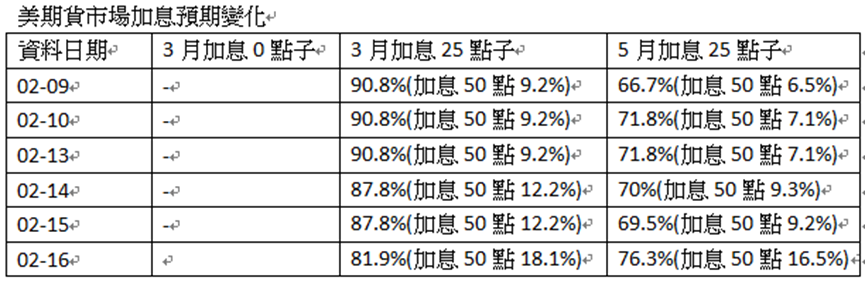

在通脹資料公告後,市場再次憂慮美聯儲加息頂部上揚,德銀更改變過去預測,認為美聯儲有機會在6月及7月亦加25點,造成市場觀望氣氛升級。料市場進一步關注新公告資料,以評估美國經濟狀況,並審視美聯儲進一步行動。此外,市場亦同時留意美國政府債務違約風險,料若美國財政部再有特別行動應對債務違約,亦會造成避險情緒升溫,或為金價帶來短線支持。

日本政府14日確認植田和男接任日本央行行長,市場預期即使植田接任,不見日央行即時有大動作,預期日央行政策正常化的週期較長,在近期過度憧憬或炒作日本貨幣政策立即收緊的情景下,出現回吐壓力,美元兌日圓有所回升,亦打壓金價。所以,若由植田接任,市場料會重新關注日本的通脹及就業狀況,關注需求帶動的通脹能否有效回升,從而推動植田在4月接任後修改政策公告及調整政策行動,當中,殖利率曲線控制會否取消料成為焦點。若植田在新公告中表示任何鷹派的訊號,料日圓則有機會進一步走強,亦利好金價。反之,若植田未有作出任何政策修訂的意向,相信日圓有機會只是跟隨日本經濟資料表現發展。

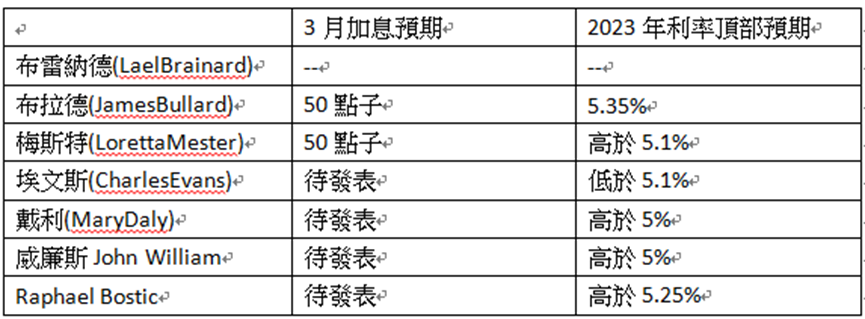

美國聖路易斯聯儲銀行總裁布拉德(James Bullard)指,美聯儲或在3月會議上加息50個基點,而非加息25個基點。布拉德敦支持進一步加息,以使通脹回歸到央行2%的目標,布拉德表示:「我的總體分析推斷,這是一場對抗通脹的持久戰」。此外,克利夫蘭聯儲銀行總裁梅斯特(Loretta Mester)亦指有需要時可加息半厘。留心,布拉德和梅斯特今年在FOMC亦沒有貨幣政策投票權。

新一周美國將公告PCE物價指數,市場預期資料結果持平,雖然資料扣除有明顯物價壓力的能源及食物影響,但由於美國木材價格在過去一個月有較大的波動,同時美國勞工市場吃緊持續,工資及服務物價指數有較大機會上揚,若再次出現終值高於預期,不排除再次做成市場恐慌,為股指及金價帶來較大壓力。

反之,若新公告PCE物價指數如預期或續降,料市場再次出現炒作減息預期升溫,或為金價及股指帶來一個重大的炒底機會,加上3月非農就業資料在3月10日才公告,亦緩減市場對加息恐慌的情緒,增加週期操作機會。

雖然綜2023年的開局主題,金價有機會表現較為突出,但走勢必須要有條件支持,若面對目前不明確的盤局下,即使長期看好黃金,亦要提防週期的獲利回吐壓力!當然,面對這種大升中段整固的行情,操作者可以借勢短線造空,亦可以待機撈底。

過去一周覆盤:

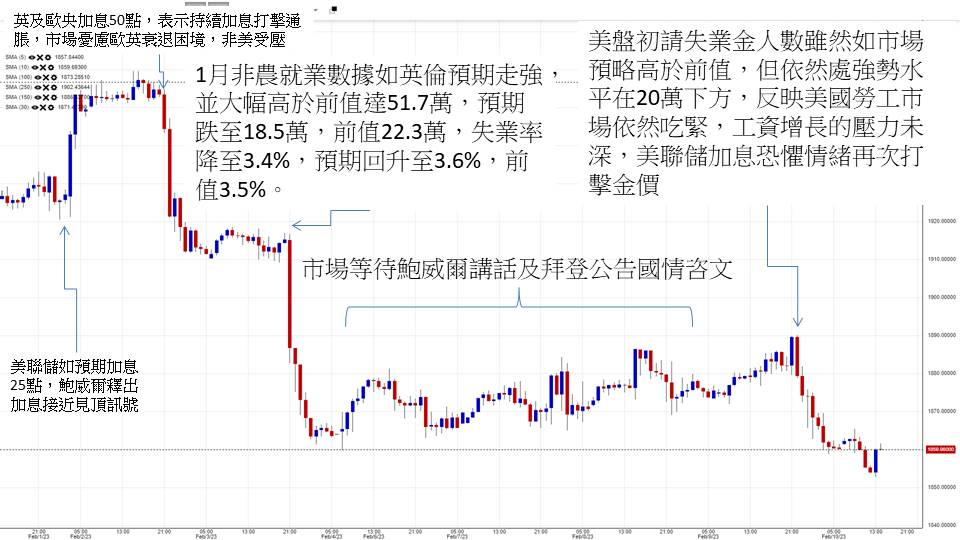

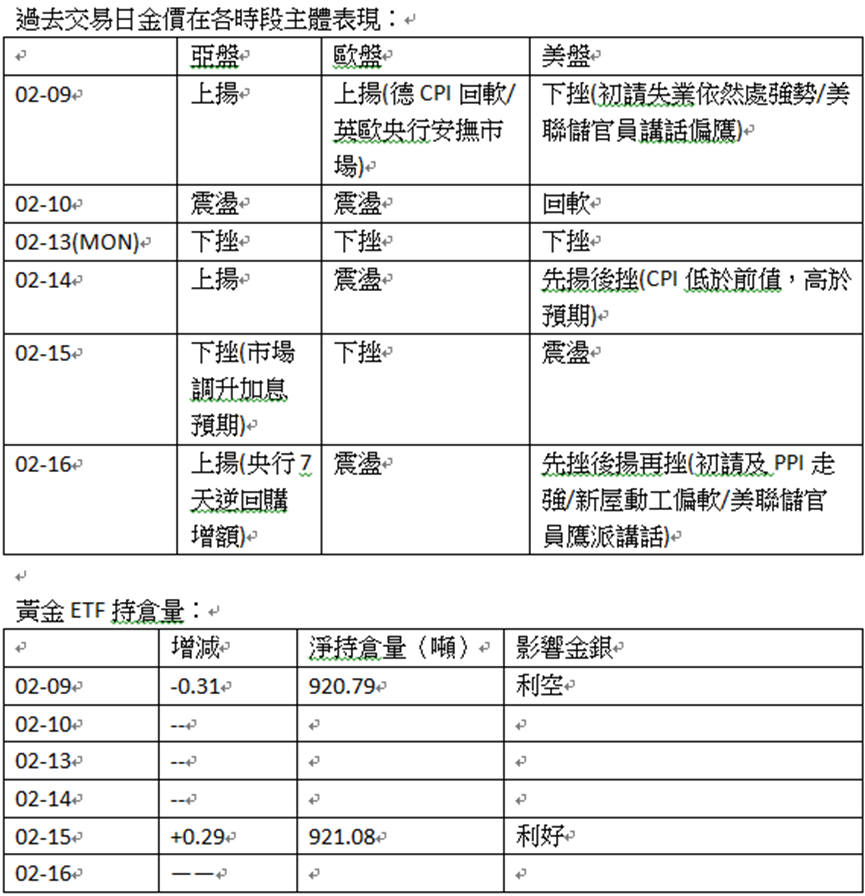

週五(10日)市場依然反映對美聯儲加息預期不明確的恐懼,美密大消費信心終值好於預期,經濟硬著陸機會下降,減息憧憬進一步受壓,加上密大通脹預期上揚,而將公告美通脹資料亦預期有回升,亦打擊減息及停止加息預期,亦為金價帶來壓力。

週一(13日)市場傳出有日本伯南克之稱的植田和男接受日本央行行長,由於同時透露植田沒有鷹鴿的偏向,會以資料作出決定,市場預期即使植田接任,不見日央行即時有大動作,預期日央行政策正常化的週期較長,在近期過度憧憬或炒作日本貨幣政策立即收緊的情景下,出現回吐壓力,美元兌日圓有所回升,亦打壓金價。加上市場憂慮美通脹回升,推升加息恐慌,亦打擊金價。

週二(14日)美通脹資料終值6.4%,高於市場預期的6.2%,略低於前值6.5%,反映通脹未有如市場預期般持續回軟,由於資料有基數效應,所以實質通脹壓力是有所上揚,從月比回升即可見。由於資料低於前值,但又高於預期,公告時造成金價先揚後挫頗有震盪,加上資料公告後續有美聯儲官員鷹派講話,亦為金價及股指帶來壓力。而美盤後段,因為有官員鴿派論調,緩和了金價及股指壓力。

週三(15日)美多項數據超預期走強,金價受壓。亞盤市場由於通脹資料未有如市場預期回軟,加上美聯儲官員鷹派講話,金價開始逐步受壓,市場憂慮美聯儲加息週期延長,同時時減息憧憬落空,加上預期美盤多項資料走強,反映經濟衰退預期落空,以及將面對美聯儲多位鷹派官員現身,亦為金價帶來壓力。美盤美零售銷售增3%,預期1.8%;隨後美房屋及企業庫存資料亦不俗,同時德銀改變過去預測,認為美聯儲在6及7月持續加息,亦打擊好倉情緒。

週四(16日)美資料續走強,市場對通脹憂慮重燃,金價面對壓力。亞盤中國大額逆回購為複常帶來信心,亦支持金價。歐盤未有重要焦點變動,金價整固為主,但市場憂慮美盤資料走強,金價回吐早上升幅。美盤美PPI大幅走強,初請失業金人數亦低於預期,反映通脹壓力持續,同時就業市場依然吃緊,支持美聯儲加息行動,為金價帶來壓力;而隨後新屋動工進一步收縮為炒作經濟衰退憧憬帶來希望,金價一度反彈,但隨後美聯儲鷹派官員梅斯特講話指美聯儲有需要考慮加息50點,金價再次下挫,而週五早上布納德更揚言美聯儲需要加息至5.35%水準,比過去他指的5.25%高,即美聯儲官員有意向延展加息行動,而非暫緩。講話做成金價跌勢加強。

新一周環球經濟焦點:

新一周最大焦點:美PCE物價指數、GDP及PMI資料、G20財長會議、俄入侵烏克蘭一周年、紐西蘭央行決議、英歐PMI及通脹資料、中美外交會談、美聯儲官員講話、美國債務上限危機、美國及歐洲極端寒冷天氣、中國疫情及經濟刺激方案、烏俄戰事發展。

新一周週一為美國華盛頓日假期,美國假期或緩減市場波幅,但料市場會評估拜登的支持度變化,並總結拜登的政績,不排除拜登期間或會有重大講話,以爭取連任支持,提防講話觸發外交風波,重而觸動大市神經。此外,市場逐步關注美國債務違約風險,料若共和黨續釋出不合作的態度下,或迫使美國財政部再實施應變行動,而新一季的稅收預期亦大大影響債務違約期限,亦即短期經濟狀況亦在影響潛在風險壓力。若市場對於債務違約憂慮增加,料支持金價;反之,若共和黨作出配合白宮的態度,料在憂慮緩減的情況下,料緩減金價升勢。

市場預期美PMI持續進一步收縮,或提升美經濟衰退憂慮,支持金價;而美GDP及PCE物價指數則預期持平,若此料支持市場炒作美加息預期降溫,為金價帶來支持。但由於GDP及PCE物價指數亦受較多參數干預,不排除亦出現落差情況,特別是PCE物價指數,即使扣除能源及食物參數,但過去一個月服務業指數未見回軟,反而有所上揚,亦增加PCE終值高於預期的機會,若終值高於預期,不排除金價又有新一輪壓力。新一周市場預期歐資料有所改善,若此則支持非美,為美元帶來壓力。

新一周有多位美聯儲官員進行公開講話,料市場會借官員講話解讀3月及23年的加息頂部預期。若講話推升加息預期,料亦會為金價及股指帶來壓力。

中國防疫措拖轉向,市場憂慮疫情短時間大幅升溫造成風險,中國經濟前景與疫情防控與金價及股指有密切關,若經濟憂慮增加,或抵銷放寬政策的支持,打擊金價。反之,若有更多刺激政策,同時疫情高峰回軟,料復蘇信心增強,亦支持金價。

商品能源方面,留意西方國家對俄氣限價,會否觸發俄國會進一步減產。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協定會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價及金價表現。

突發消息方面,留意烏俄核危機升級風險,及英俄危機,雖然俄方暫時否認動用核武,但不排除核危機風險升級,或突發推升金價及油價。

黃金技術面觀點:

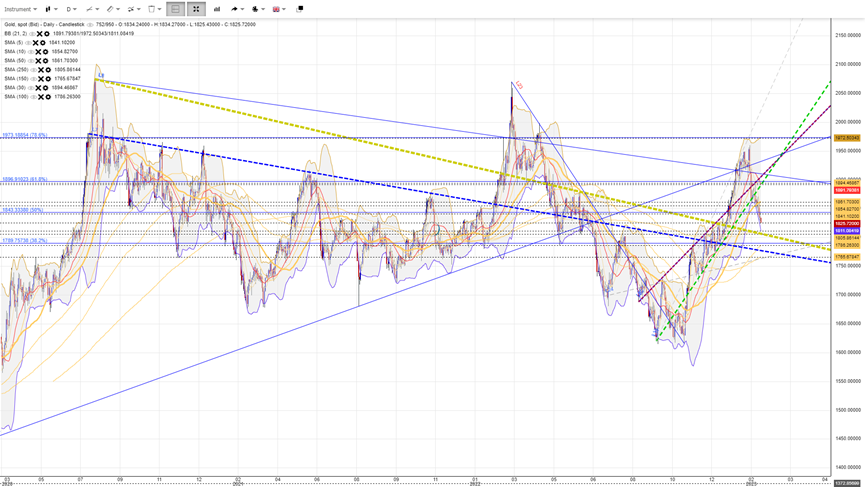

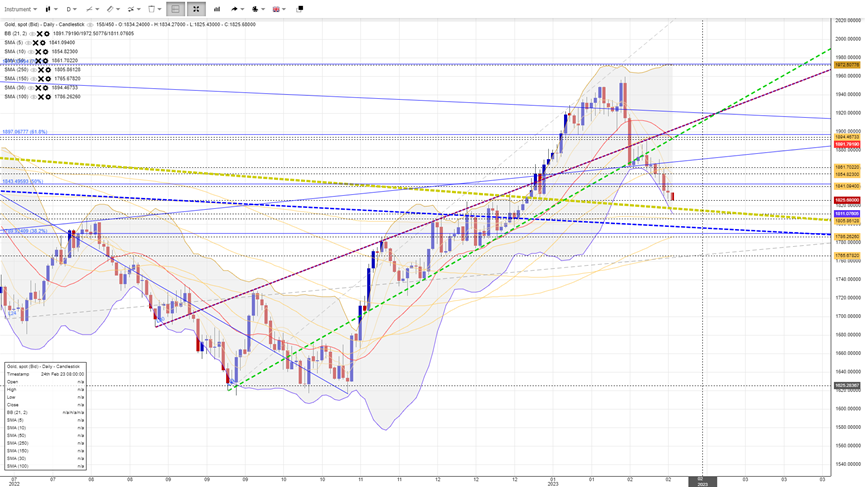

金價失守50天線及11月升軌,沿保力加底下走,若未能回5天線上方,維持看空思路,而每次試10天線回軟亦是造空機會。料烏俄跌浪菲波50%(1843)現有較大阻力,而22年12月頂區1825-1820有一定支持,失守看烏俄跌浪菲波38.2%(1789)。

若金價能回試5及10天線上方,料重試保力加中軸,接近烏俄跌浪菲波61.8%(1896),料試位有一定阻力,若整固期間再次失5天線,料反彈結束,進一步受壓。

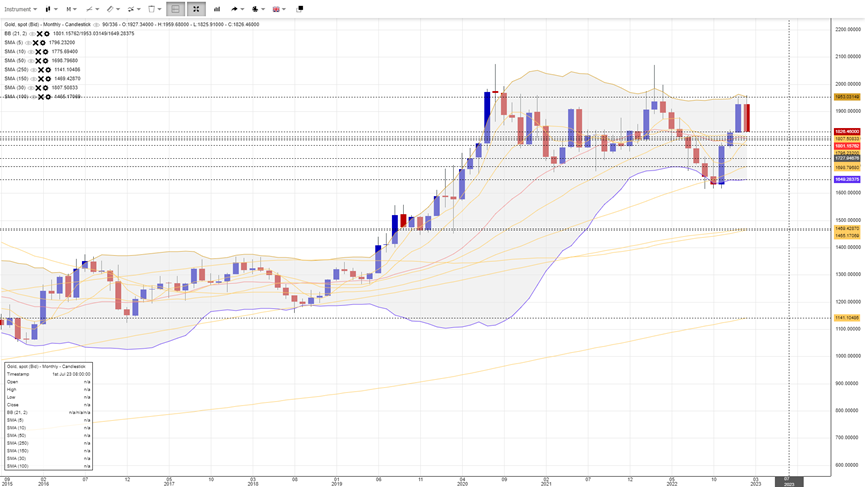

金價月圖觸及保力加頂回軟,若同時在試1月開市價1822,若失守呈頂反轉形態,暗有更深跌勢看5/10/20交錯月線。若能站穩20月線,料先沿20月線整固,再構反彈浪,反之,若未能站穩20月線,或回試保力加底。

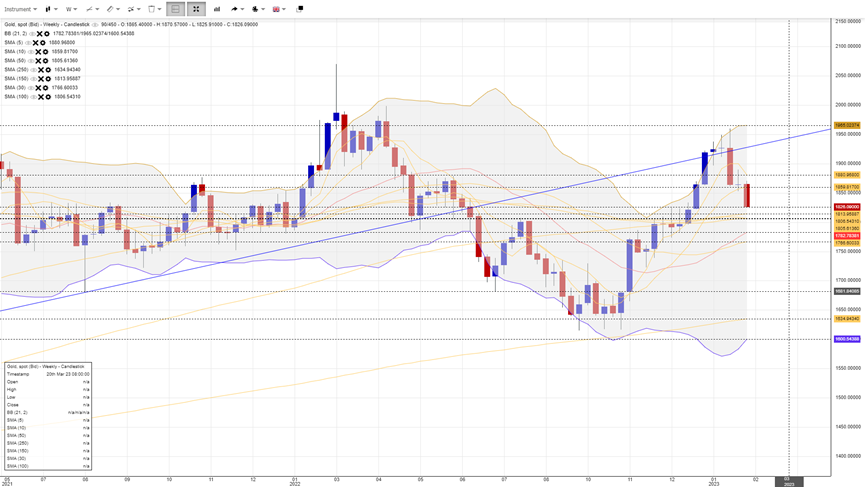

金價失5,10周線往50周線發展,呈頂反轉形態,若新一周未能收在本周收市上方,料有進一步下行壓力,本周收市位及新一周的價位支持力度特別重要,若能回到在10周線上方,則有機會以5周線整固,反之若價格未能守在50周線,料試20周線支持,失守以30周線為目標,未能回到5周線上方,維持空倉思路。

天圖1

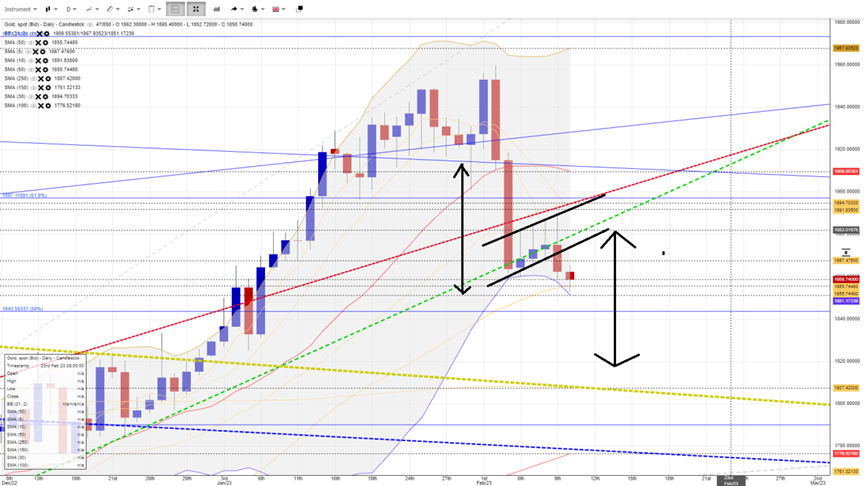

天圖2

天圖1金價未能守在烏俄戰事頂區,明顯有回吐壓力,料上次烏俄回檔首重要支持1810區間有機會成為技術先行目標,理論上,若能站穩在1810區間,料有機會回試1855-60區間。

天圖2見下行旗形並失50天線,理論上失守可以看1830-1810目標,若破壞則看100天線(1776)區間。

重要支持及阻力線

阻力線:疫後及烏俄多重頂1958

阻力線:20年10月頂1930

阻力線:21年5月頂1917

阻力線:烏俄跌浪菲波61.8%(1897)

阻力線:6月區頂1870-1878

阻力線:10月線 1859

震盪線:烏俄跌浪菲波50%(1843)

震盪線:6月區底1838-1830

震盪線:8月中旬頂1807

震盪線:烏俄跌浪菲波38.2%(1789)

震盪線:20周線1782

支持線:8月下旬頂1765

支持線:烏俄跌浪菲波23.6%(1723)

支持線:疫後底1680

支持線:11月底1618

金價週期推盤:

1)下行旗形:以2月2日及3日跌浪及高度,呈下行旗形,以1870破位為口,下看1825至1800區間。

2)下行反測到位:延續下行趨勢,完成以疫後底及22年8月頂構成的趨勢線反測,完成反測後,延續下行趨勢,先以疫後多次區間底1780,1765為目標。

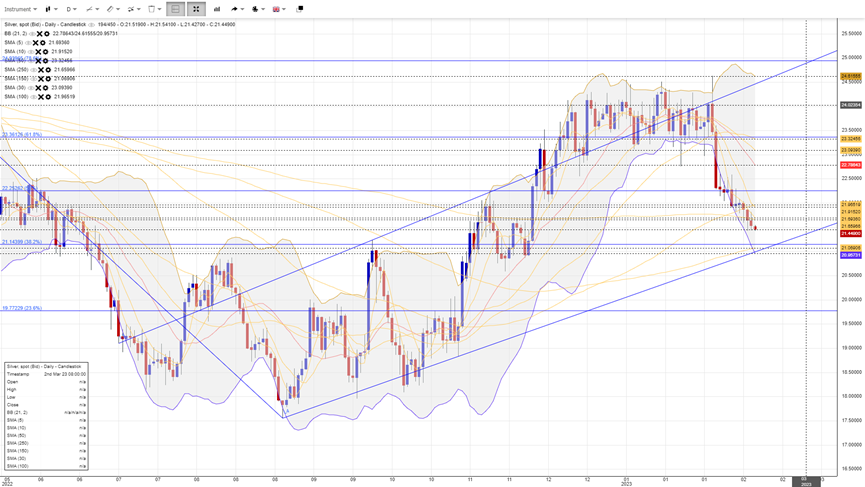

白銀圓頂,失100天線往150天線發展,同區為22年3月跌浪FB38.2%(21.15)區間,若未能站穩150天線上方,料逐步下行,理論上目標看22年3月跌浪FB23.6%(19.7)區間,同區為22年月三季頂,料有一定支持。若能回5天線上方,有機會回試10,20天線,若能回保力加中軸上方,看保力加頂,未能則較大機會再試底。由於銀的工業特性,經濟衰退料打擊工業需求,銀價或有額外的壓力。目前21是要的支持亦接近生產成本價區。下方較強支持分別看20.6,20,19.7,19.21,18.9,18.65,18.05。

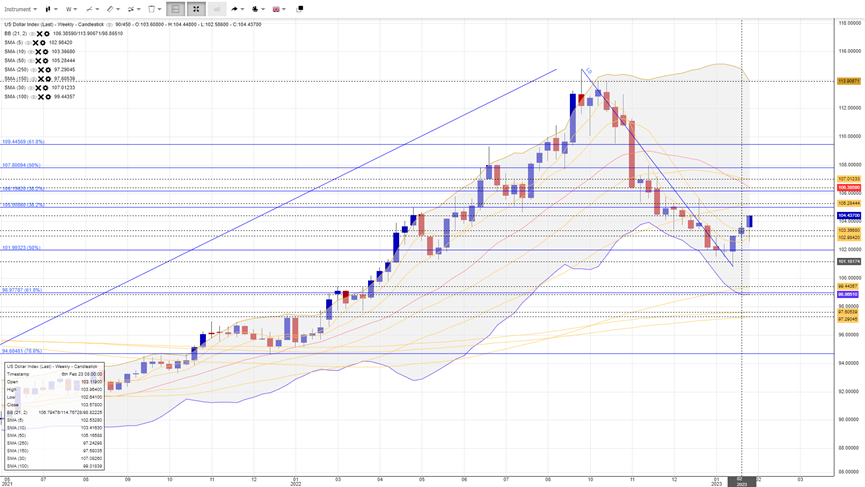

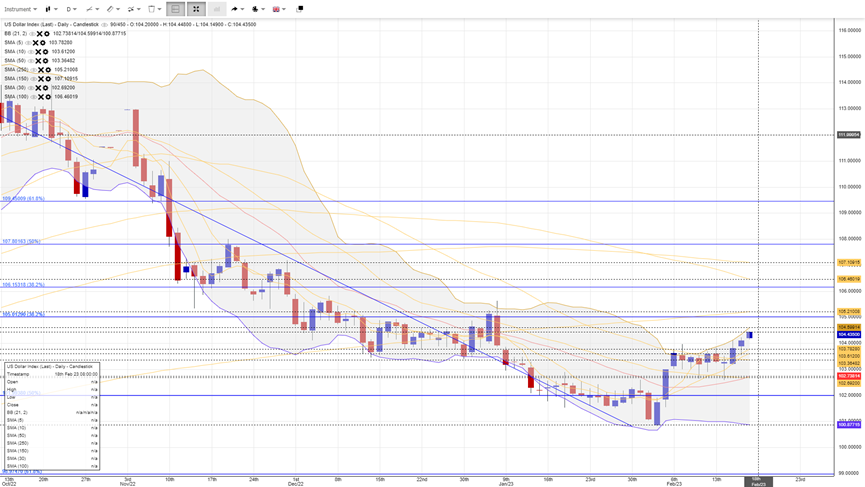

美元周圖突破10周線,為23年首次,新一周若能站穩在10周線上方,或有機會回試50周線,同區近1月頂,突破看9月跌浪菲波38.2%(106)。

日圖突破50天線呈上行旗形,10天線上方維持強勢,理論上行旗形目標看105.5至106區間。暫時試250天線料有阻力,試位期間不排除回試5/10天線,失守回看20天線整固,現104.6、105及105.6為傳統阻力區,突破則有機會有較大升幅。面對美聯儲政策有機會受經濟衰退影響,美元後市或從單邊升浪改為震盪格局。

美元周圖

美元天圖

金價10大關注點:

1. 西方國家會否參與烏克蘭戰事?

2. 烏俄和談會否達成協議,同時俄方撤軍?

3. 烏俄戰事會否觸發核危機?

4. 美聯儲加息預期變化?

5. 美國就業及經濟發展?

6. 惡性通脹能否受控?

7. 央行購買黃金狀況?

8. 黃金ETF持倉狀況?

9. 非美央行會否比美聯儲有更快行動?

10. 美債息升幅狀況?

觸發衰退的10個風險事件?

若然衰退是較大機會發生,有甚麼事件有機會觸發市場恐懼加劇?即觸發黃金回復上行動力的火藥?

1) 失業率回升至4%上方

2) 非農就業人口跌至15萬下方

3) 通脹率突破10%

4) 地緣政治危機升級

5) 疫情:出現新快速傳播重症病毒

6) 俄方截斷對歐能源供應

7) 民主黨失去國會主導權

8) 金融機構出現有毒資產危機或人為失誤(有機會由虛擬資產引發)

9) 天災:嚴重打擊能源生產

10) 爆發債市/貨幣危機(歐洲、發展中國家亦在面對)

【作者簡介】黎永達

香港資深金融從業員,曾服務知名金融公關、財經媒體及投資銀行。過去服務物件包括SocieteGenerale、CMCMarket、KVB昆侖等。同時為大專客席講師、財經媒體定期嘉賓及財經讀物著者,多次代表香港出席世界金融行業論壇,現為英倫金融集團研究及市場主管,多年為服務機構贏取多個行業大獎。

免責聲明:本文內容僅供參考,並不構成要約、建議或促使任何人士提呈買賣或認購任何證券。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。過往表現並不反映將來表現。投資前,投資者應瞭解風險,並諮詢專業顧問及查閱有關上市文件。本文任何內容概不構成投資、法律、會計或稅務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。