英偉達估值創10年新低,美銀:AI需求強勁仍被低估

20230131

精簡開市評論:

日內關注操作:

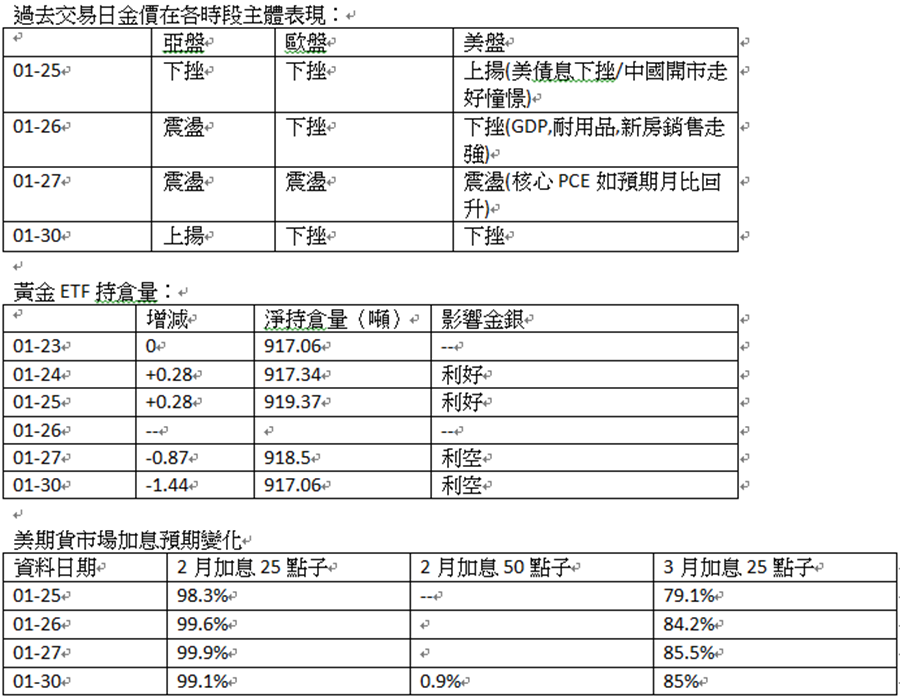

恭喜發財,週一(30日)亞歐盤A股開局沖高後偏軟,金價跟隨窄幅震動,美盤有外匯傳出鮑威爾不希望作出任何美聯儲將暫停加息的暗示,股指及金價亦受壓。面對2月1日美聯儲議息決定,市場態度轉向審慎,料金價需要待美聯儲公告決議後,並待非農資料公告,才能再度放大行情。美聯儲週三將公佈利率決策結果,市場普遍預期加息0.25厘,是連續兩次縮減加息幅度。不過有外媒指,鮑威爾可能不如市場預期,並不會不作出任何有關聯儲局正準備暫停加息的暗示。

早上公告中國PMI回到榮枯線上方,支援金價;日內關注德國就業資料預期改善,或緩減衰退憂慮支援歐元之餘,亦利好金價。但隨後歐GDP或回軟,同時德國CPI再度升至接近歷史高位,若此,料市場對於歐元區經濟衰退憂慮重燃,或打擊歐元,拖累金價。

美盤關注業績表現,輝瑞及麥當勞亦會公告業績,預期支持股指;資料焦點則缺乏,留心美財政部會否再有特殊行動以應對債務上限壓力,對金價則有較大支持。同時留意美聯儲傳聲筒或投行高管對美聯儲行動表態,若傳出美聯儲有機會放緩加息步伐,相信對股指及金價有一定支持;反之,若市場認為美聯儲的年度加息頂部有機會調升,則對金價及股指有一定壓力。

供求平衡未明確,油價進入整固週期。關注伊朗合否短期內重新出口原油、美再釋放戰略油或中國疫情再度失控或經濟問題惡化的危機。

關注疫情及疫苗焦點、烏俄戰事、經濟復蘇狀況、中美貿易談判、美俄能源政策、美伊會談、美國國會對預算案最終審議。中民企債務違約、限電與監管政策發展,料續成為市場焦點。留意債息及美元表現,相信金價及油價波幅亦會較大。

20230131

日內關注操作:

恭喜發財,週一(30日)亞歐盤A股開局沖高後偏軟,金價跟隨窄幅震動,美盤有外匯傳出鮑威爾不希望作出任何美聯儲將暫停加息的暗示,股指及金價亦受壓。面對2月1日美聯儲議息決定,市場態度轉向審慎,料金價需要待美聯儲公告決議後,並待非農資料公告,才能再度放大行情。美聯儲週三將公佈利率決策結果,市場普遍預期加息0.25厘,是連續兩次縮減加息幅度。不過有外媒指,鮑威爾可能不如市場預期,並不會不作出任何有關聯儲局正準備暫停加息的暗示。

即使美聯儲進行一系列加息行動,但市場卻回到去年2月以來最寬鬆水準,原因是市場押注,通脹回軟將促使美聯儲停止加息,並在今年後旬開始減息。但外媒稱,這或只是市場一廂情願的憧憬,由於股票和債券上漲或增加美聯儲壓抑通脹的壓力,鮑威爾有充份理據去打壓市場這種樂觀預期,料本周美聯儲和華爾街將面對一場惡鬥,在放慢加息的同時,美聯儲料並不會作出任何暫停加息的暗示。美國銀行指,鮑威爾或偏向鷹派講話,打擊交易員的樂觀情緒,亦不期望看到市場在本次會議後反彈。

目前市場預期美聯儲本周加息25點,相信3月亦預期加息25點,關注鮑威爾會否釋出訊號暫緩加息,若鮑威爾講話偏向鴿派,料股指及金價亦有進一步上揚動力。但鮑威爾講話較大機會維持過去態度,即較大機會表示美聯儲不會在通脹回到政策目標前減息,而目前持續進行加息行動有必要性,過早撤出收緊政策有機會再度造成通脹升溫風險。

本周行情焦點眾多,最受關注的是美聯儲利率決策,此外,還關注美非農就業資料,同時美股業績期亦是龍頭公告周:蘋果公司、亞馬遜、Alphabet 與 Meta 等巨頭將發佈季度財報。同時,英國和歐洲央行會議亦有機會影響美元,市場預期英歐有持續鷹派加息可能性,或支持非美,打擊美元,亦支持金價;同時,德國、法國在內的重要歐洲經濟體的通貨膨脹率和 GDP 增長率,也將影響非美表現,若歐英衰退風險升溫,對非美不利,亦拖累金價。

2023年開局金價表現出色,留意市場對於美國經濟衰退的憂慮會否加深,近期多家投資銀行亦認為2023年美國經濟跌入衰退無可避免,美銀指在衰退下美元偏軟,黃金有機會上揚20%。料市場若再有少作經濟衰退風險,亦支持金價。近期,高盛商品研究部亦表態,與去年一樣,商品將是2023最佳投資對象,回報可能超過40%。

日內關注操作:

大環境續關注美聯儲加息預期變化、債息表現、虛擬幣崩盤危機、美國經濟狀況、歐能源危機、非美貨幣表現、中國疫情與經濟、及烏俄局勢。

早上公告中國PMI回到榮枯線上方,支援金價;日內關注德國就業資料預期改善,或緩減衰退憂慮支援歐元之餘,亦利好金價。但隨後歐GDP或回軟,同時德國CPI再度升至接近歷史高位,若此,料市場對於歐元區經濟衰退憂慮重燃,或打擊歐元,拖累金價。

美盤關注業績表現,輝瑞及麥當勞亦會公告業績,預期支持股指;資料焦點則缺乏,留心美財政部會否再有特殊行動以應對債務上限壓力,對金價則有較大支持。同時留意美聯儲傳聲筒或投行高管對美聯儲行動表態,若傳出美聯儲有機會放緩加息步伐,相信對股指及金價有一定支持;反之,若市場認為美聯儲的年度加息頂部有機會調升,則對金價及股指有一定壓力。

市場人仕對經濟衰退的看法亦不要忽視,若再度投資銀行調升2023年經濟衰退機會,並鼓勵資金買入黃金避險,亦支持金價。反之,若認為經濟衰退的機會下降,而目前是資產訂價低谷的情況下,則對金價有一定壓力。

美債息再次測試3.4%多重底支持,若再度失守料支持金價,反之若站穩回升,不排除對金價構成壓力。料美盤有更多市場人仕解讀美國經濟及美聯儲行動預期,提防講話打擊緩減加息情緒,或為金價帶來壓力;反之,若市場偏向美聯儲行動轉鴿,料為金價帶來較多支持。

宏觀經濟影響金價要點:

l 美經濟衰退風風險及美聯儲利率政策主導資產主體趨勢

l 美債務上限危機,評級機構對美信用評級態度,若國會未能通過債限上限調升或延期,料對金價有一定支持。

l 關注烏俄戰事升級及紮波羅熱核危機的發展,若傳出突發危機消息,料對金價及油價亦有支持。

l 非美貨幣在2022年持續弱勢後,去年11月持續反彈,提防G7國家央行干預外匯市場,為市況帶來較大震盪。

l 中國經濟復蘇及疫情亦對金價有較大影響,若市場憂慮加深,料打擊金價及油價。

l 世界衛生組織或宣佈疫情大流行結束,若此,或對金價構成心理影響壓力,在情緒上進一步打擊金價。但這不是壞事,壞消息盡出後,料金價回復上揚彈性,行情波幅料再次放大。

美債息挑戰4.2%後乏力,這是2008年次按危機前高位,突破有機會上試4.5%及5%,但料央行干預,高位整固回軟機會不低。參考2000年至2002年的高位區間,美元115至116料有較大阻力,突破116.5,119.5,120.5。

美元5周線續成阻力,現未能回到20天線上方,料維持整固弱勢,22年5月底區101.7-101.3為重要支持。關注本周收市位置,若能在上周收市位上方,則呈底燭反轉形態,但需要加入上破5周線確認,理論上回5周線上方,回試10周線及保力加中軸,若本周未能回到上周收市位上方,料續有下行壓力試周圖保力加底部。日圖呈大圓底中段,受制在300,5,10天線,若能回20天線上方,料有能力回試30,50天線。

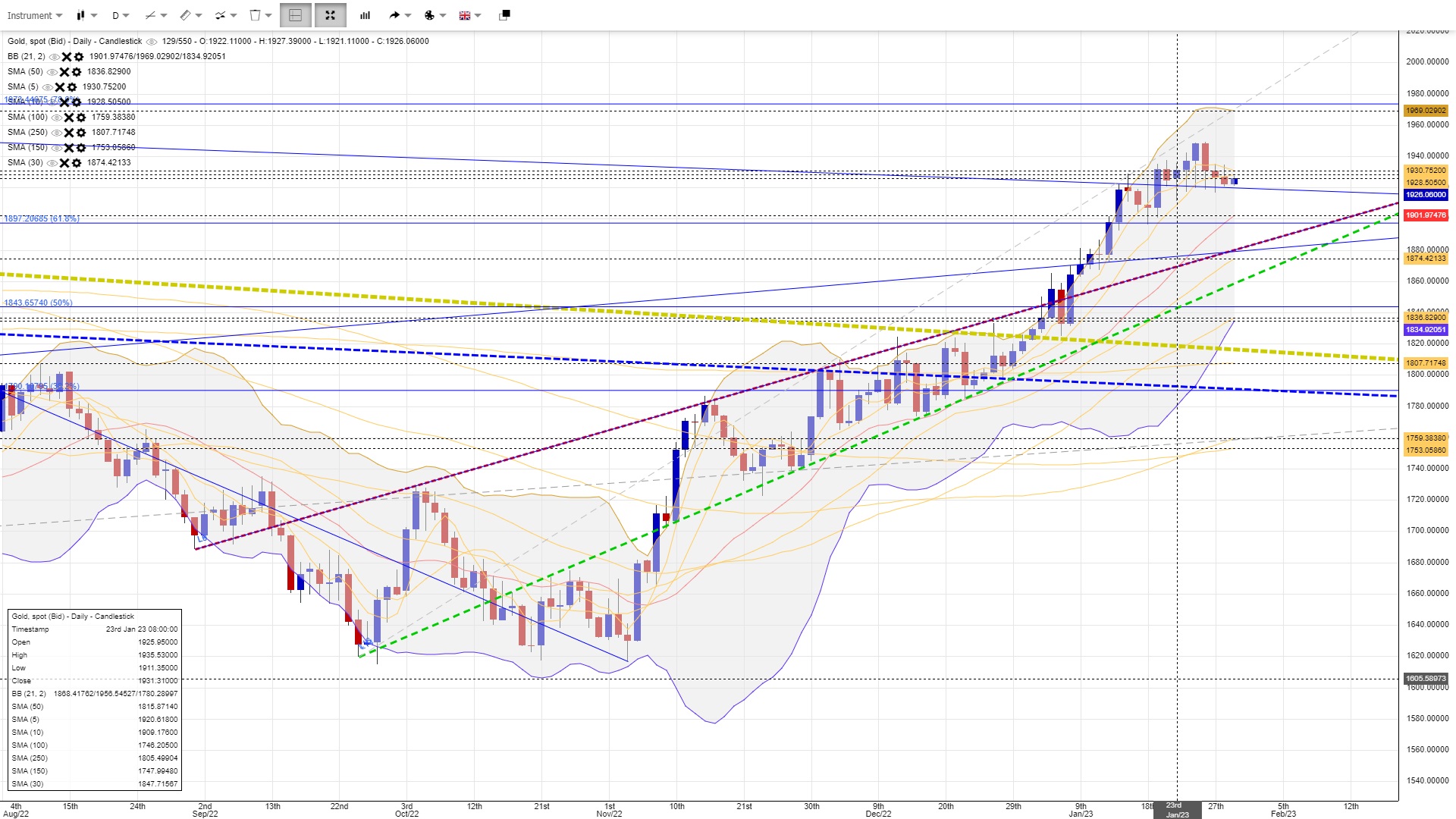

金價測試多重頂1950,若能突破隨後看烏俄跌浪菲波78.6%(1973)。但由於升勢過急,或出現回檔的機會。調回看2020年10月頂1930及2021年6月頂1916區間,較深調整看烏俄跌浪菲波61.8%(1897)。

若未能站穩在烏俄跌浪菲波61.8%(1897),不排除有較大的回吐壓力,或先回10月後上升通道的阻力線(紅),接近疫後震區多重頂1870區間,失守看11月後升軌支持(綠),若支持乏力看烏俄跌浪菲波50%(1843),未能站穩看烏俄跌浪菲波38.2%(1790)。

-------------------------------

20230131

新一周環球經濟焦點:

新一周最大焦點:1月非農就業資料、2月1日美聯儲決議預期、英歐央行議息、美股龍頭股業績公告、美國及歐洲極端寒冷天氣、中國疫情及經濟刺激方案、烏俄戰事發展。

新一周有美聯儲決議,市場預期加息25點子,同時或預言3月23日維持加息25點子,若此,料支持對美聯儲加息週期接近見頂的預期,金價料在震盪後獲支持。除了鮑威爾講話值得留意,留心市場人仕對美聯儲政策的解讀,若市場對於新一輪決議加息幅度預期下降,料對股指及金價有一定支持。反之,若有美聯儲傳聲筒暗示央行持續鷹派加息,料金價則有機會面對壓力。

1月非農就業資料預期小幅回軟至17.5萬,前值22.3萬,失業率預期微升至3.6%,前值3.5%,屬於好壞參半的結果,一般好壞參半結果料造成區間震盪,較大機會公告時以當時的技術區間上下震動,而由於就業人口持續回軟,加強市場對加息預期降溫憧憬,金價有機會在震盪後獲得支持。然而,過去一個月初請失業金人數持續下降,新公告的美國經濟資料亦回穩,加上新年開市轉工的市場週期效應,以及美國勞動市場的扭曲吃緊狀況,不排除非農終值有機會好於預期,甚至高於前值,若此,或對金價有進一步壓力。

英國和歐洲央行會議亦有機會影響美元,市場預期英歐有持續鷹派加息可能性,或支持非美,打擊美元,亦支持金價;同時,德國、法國在內的重要歐洲經濟體的通貨膨脹率和 GDP 增長率,也將影響非美表現,若歐英衰退風險升溫,對非美不利,亦拖累金價。

新一周為中國春節長假後重啟首周,市場焦點在春節期間消費及旅遊狀況,同時留意節後疫情變化,若春節後未有造成疫情升級,料市場更樂觀中國複常,對A股及黃金亦有支持。

新一周為美股龍頭業績亮點周:META在2月1日、蘋果、穀歌與亞馬遜亦在2月2日,龍頭MAAMNG盈收料較受市場關注,現市場預期業績回軟機會不低。市場調研機構預估,標普500成分股4季獲利將比2021年同期減少4.1%,有機會出現3季以來的盈利萎縮。若最終市場預期落實,美股市盈率偏高的狀況會更為明顯,期時不排除有調整的機會,有機構指,以合理市盈率算,標普有機會回軟至3500下方

中國防疫措拖轉向,市場憂慮疫情短時間大幅升溫造成風險,中國經濟前景與疫情防控與金價及股指有密切關,若經濟憂慮增加,或抵銷放寬政策的支持,打擊金價。反之,若有更多刺激政策,同時疫情高峰回軟,料復蘇信心增強,亦支持金價。

商品能源方面,留意西方國家對俄氣限價,會否觸發俄國會進一步減產。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協定會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價及金價表現。

突發消息方面,留意烏俄核危機升級風險,及英俄危機,雖然俄方暫時否認動用核武,但不排除核危機風險升級,或突發推升金價及油價。

風險披露聲明:投資涉及風險,本內容並不構成買賣任何金融產品的邀約或宣傳、推介或投資意見。

-------------------------------

20230131

短線操作精讀:

債息及美聯儲加息預期,依然主導金價及非美走勢,提防風險情緒回軟打擊金價升勢。油價維持整固勢頭。標普有機會進行整固。

金價(上行框形):提防10天線失守,下試20天線

銀價(W底整固):測11月短週期升軌,失守或重試多重底頸線,站穩則再測11月頂

油價(反抽整理):油價若能回到100天線上方,轉為強勢

標普(測下降阻力):22年11月頂底區整固

歐元(W底整固):測20月線,乏力回看5/10月線,突破看30月線

美元(整固):若失守22年5月底,往20月線發展

債息(震盪):3%為重要支持,突破4.2%料試4.4%

強勢對:美日、美加

弱勢對:歐元、英鎊