Firebird在亞美尼亞開設獨聯體地區最大AI工廠,採用英偉達芯片

20221124

精簡開市評論:

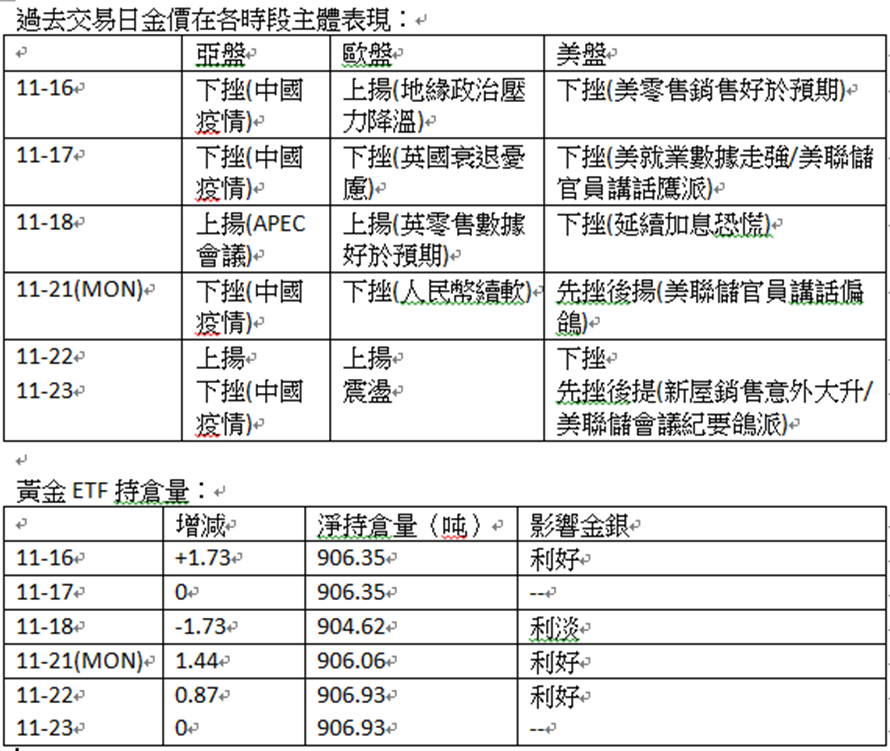

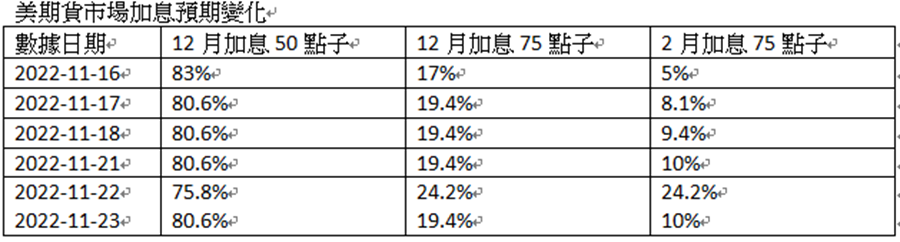

週三(23日)亞歐盤缺乏重大焦點,並等待美聯儲會議紀要結果,行情震盪為主;美盤消費心高於預期,同時新屋銷售意外升7.5%,預期跌5.5%,市場重燃加息恐懼,金價一度急挫,及後美聯儲會議紀要內容指多位官員認同未來放緩加息步伐,市場視報告偏向鴿派,12月及明年2月加息75點子預期亦回軟,金價隨即反彈。料市場後續焦點在新一週鮑威爾講話、PCE物價指數及美國非農就業數據,預期PCE物價指數有機會持平或略降,而美國非農就業則有機會走軟,兩者亦有機會刺激市場進一步炒作美聯儲加息步伐放緩,若鮑威爾講話亦偏向鴿派,料對金價有較大支持。

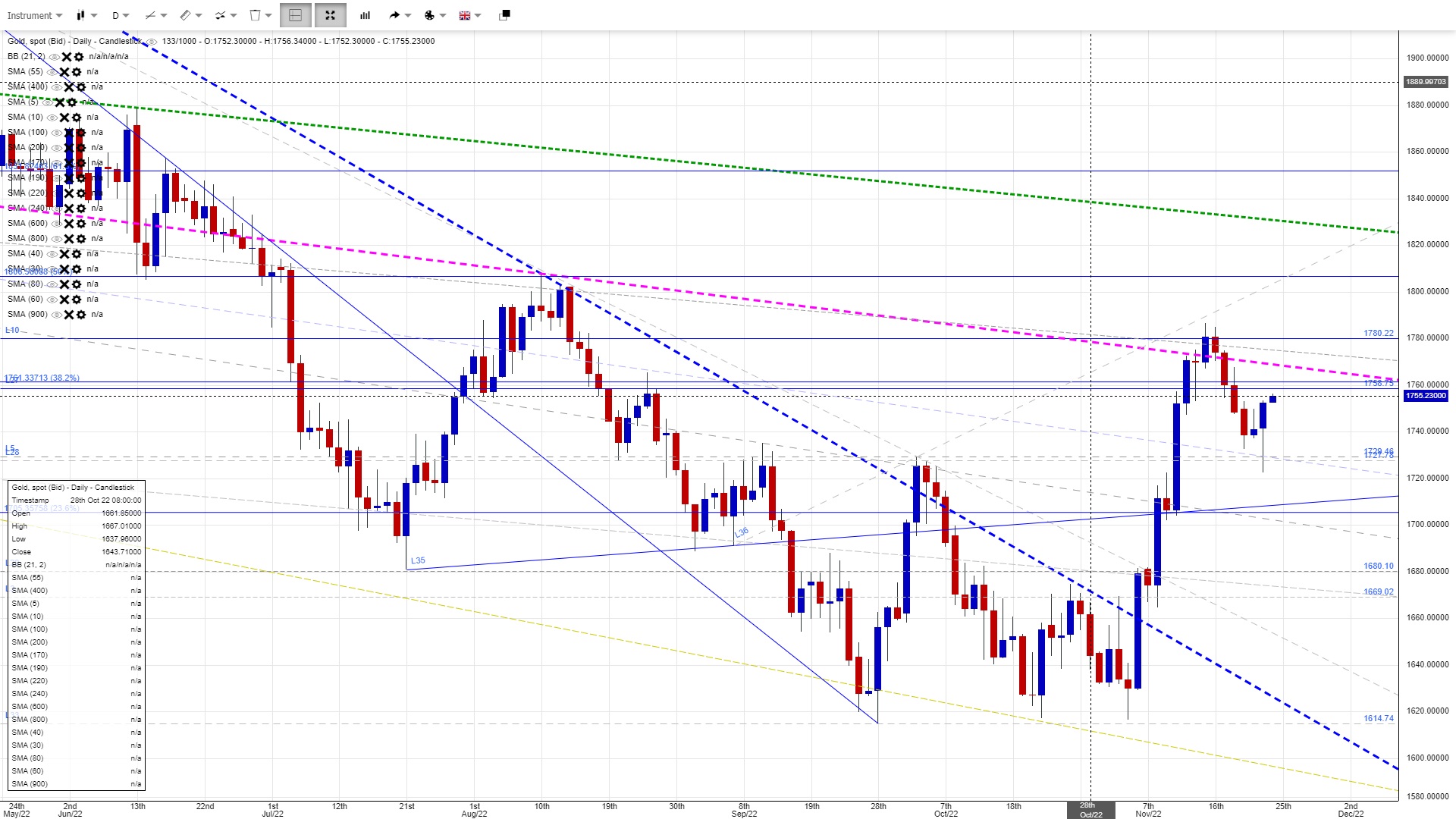

日內美國感恩節假期焦點較少,市場流動性料縮減,若沒有突發事件或資金博弈等異動,行情料整固震盪為主。但提防長假期有資金借流動性縮減進行對弈操作,造成較大的行情,所以日內技術焦點較為關注。理論上,金價有機會再試疫情後下降通道阻力(20年9,11月/21年1,6,11/22年1.8月),若能突破則有機會試8月頂。反之,若11月升軌或昨晚升軌再次失守,料再測昨日底部,失守則有機會下試7,9月底構成升軌,乏力再看1680疫後底及10月底部。

供求平衡未明確,油價進入整固週期。關注伊朗合否短期內重新出口原油、美再釋放戰略油或中國疫情再度失控或經濟問題惡化的危機。

關注疫情及疫苗焦點、烏俄戰事、經濟復甦狀況、中美貿易談判、美俄能源政策、美伊會談、美國國會對預算案最終審議。中民企債務違約、限電與監管政策發展,料續成為市場焦點。留意債息及美元表現,相信金價及油價波幅亦會較大。

20221124

日內關注操作:

週三(23日)亞歐盤缺乏重大焦點,並等待美聯儲會議紀要結果,行情震盪為主;美盤消費心高於預期,同時新屋銷售意外升7.5%,預期跌5.5%,市場重燃加息恐懼,金價一度急挫,及後美聯儲會議紀要內容指多位官員認同未來放緩加息步伐,市場視報告偏向鴿派,12月及明年2月加息75點子預期亦回軟,金價隨即反彈。料市場後續焦點在新一週鮑威爾講話、PCE物價指數及美國非農就業數據,預期PCE物價指數有機會持平或略降,而美國非農就業則有機會走軟,兩者亦有機會刺激市場進一步炒作美聯儲加息步伐放緩,若鮑威爾講話亦偏向鴿派,料對金價有較大支持。

美國商務部表示,10月新屋銷售按月升7.5%,預期為跌5.5%,前值為下降10.9%。經季節性調整後年率為63.2萬間,市場預期為57萬間,前值為60.3萬間。密歇根大學11月美國消費者信心指數終值為56.8,預期為55。期內,消費者預期指數終值為55.6;消費者現況指數終值為58.8。消費者1年通脹預期終值為4.9%;消費者5年通脹預期終值為3%。

美國10月耐用品訂單按月增長1%,市場預期為上升0.4%。期內,扣除運輸的耐用品訂單按月增長0.5%,預期為持平;扣除國防的耐用品訂單增長0.8%。扣除飛機的非國防資本財訂單按月增長0.7%,預期為持平。由於多個通脹相關數據意外走強,加息預期一度推升打擊金價。

美聯儲剛公告11月議息記要,官員們一致認同,通脹壓力幾乎沒有減輕跡象,通脹風險仍向上行傾斜。同時,有較多官員稱,放緩加息步伐前應該等待在通脹方面取得更多進展,希望看到更多數據。快速加息帶來更多的市場風險,過度緊縮風險正在上升,放緩加息步伐可能降低金融系統風險。鑑於貨幣政策存在滯後性,較慢的加息速度將更好地讓聯儲局評估實現目標的進展情況。此外,多名官員指,為抑制高通脹所實施的聯邦基金利率峰值存在很大不確定性,但預計利率將在更高水平見頂。隨着貨幣政策接近「足夠限制性」的水平,聯邦基金利率的最終目標已變得比加息速度更重要。英倫認為新公告的紀要內容與近期官員公開講話接近,但只影響到市場炒作氣氛,並沒有造成實質影響,後市還需要看通脹及就業市場狀況。

金價的後市表現,相信料續受加息預期、債息表現、非美貨幣趨勢、突發風險及中國經濟影響。後市關注中國政治及經濟發展,若中國重新為市場提供信心,推出刺激方案或減少防疫限制,亦支持市場氣氛,利好金價,反之,若市場再度憂慮中國經濟發展,或疫情再度升溫,或人民幣再度回軟,料亦打擊金價。然而,中國走出憂慮困擾機會更高。

現在美12月加息75點子預期是重要的風向標,每次預期從50%上方回下方,則支持金價。反之,若從50%下方回上方,股指及金價則面對壓力。

日內關注操作:

大環境續關注美聯儲加息預期變化、債息表現、虛擬幣崩盤危機、美國經濟狀況、歐能源危機、非美貨幣表現、中國疫情與經濟、及烏俄局勢。

日內美國感恩節假期焦點較少,市場流動性料縮減,若沒有突發事件或資金博弈等異動,行情料整固震盪為主。但提防長假期有資金借流動性縮減進行對弈操作,造成較大的行情,所以日內技術焦點較為關注。理論上,金價有機會再試疫情後下降通道阻力(20年9,11月/21年1,6,11/22年1.8月),若能突破則有機會試8月頂。反之,若11月升軌或昨晚升軌再次失守,料再測昨日底部,失守則有機會下試7,9月底構成升軌,乏力再看1680疫後底及10月底部。

美盤留意有多位美聯儲官員講話,若講話造成加息恐慌,或進一步打擊金價;反之,若美聯儲官員態度上支持12月加息幅度放緩,料對金價有一定支持。

宏觀經濟影響金價要點:

l俄方宣佈啟動二戰後動員令,並暗示有機會動用核武,若最終烏俄風險升級,料金價及油價亦有機會短時間大幅反彈,關注局勢發展的突發消息。

l俄會否重開北溪一號及其他輸油管,料牽動市場的對歐能源危機的恐懼,若歐能源危機恐懼加深,或打壓歐元拖累金價。

l關注扎波羅熱核危機的發展,若傳出突發危機消息,料對金價及油價亦有支持。

l英國新任政府施政不確定性增加,料為非美帶來波動

l近期日圓、歐元及英鎊亦出現危機,需要提防G7國家央行干預外匯市場,為市況帶來較大震盪。

l中國經濟及疫情亦對金價有較大影響,若市場憂慮加深,料打擊金價及油價。

l世界衛生組織或宣佈疫情大流行結束,若此,或對金價構成心理影響壓力,在情緒上進一步打擊金價。但這不是壞事,壞消息盡出後,料金價回復上揚彈性,行情波幅料再次放大。

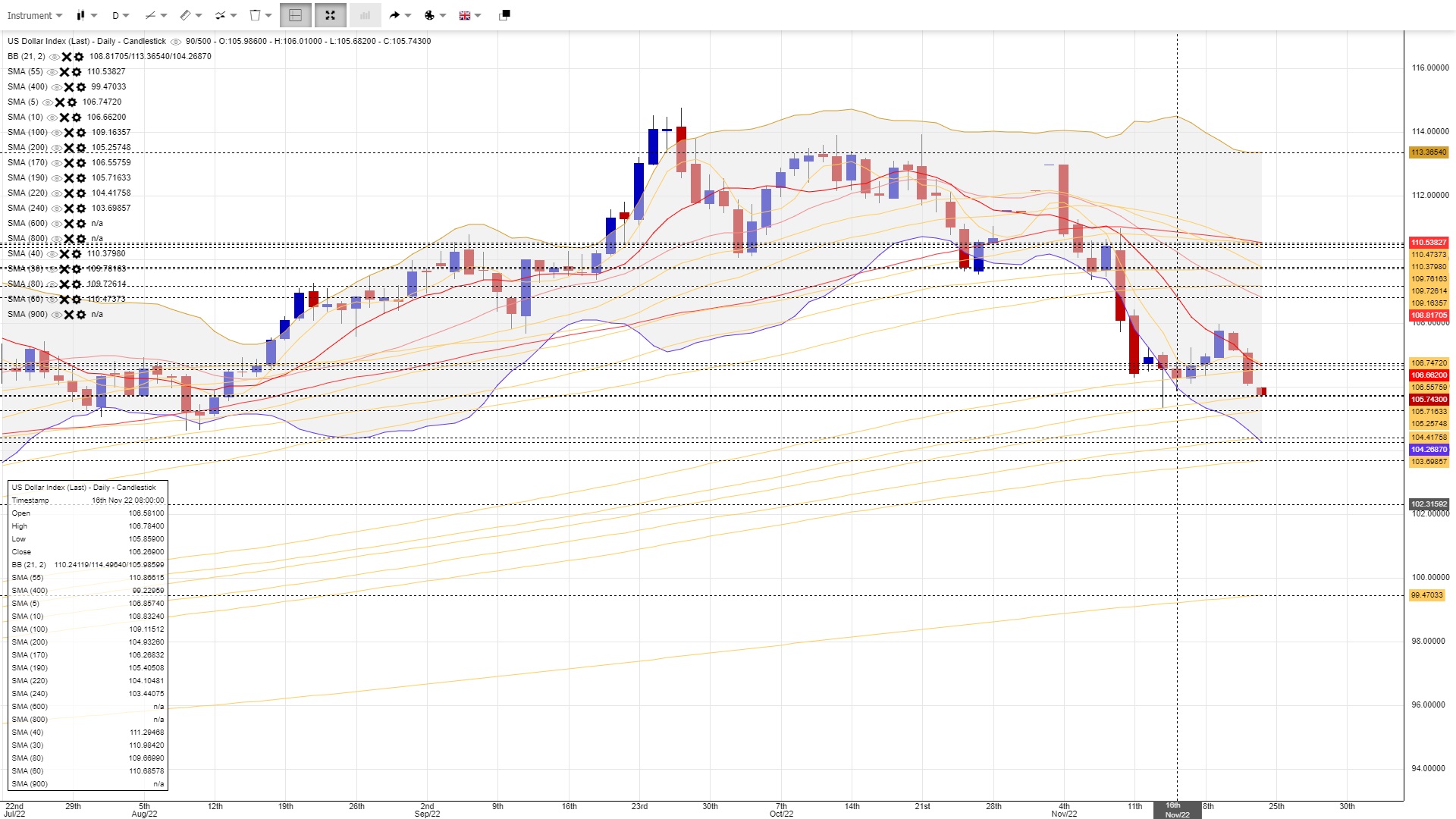

美債息挑戰4.2%後乏力,這是2008年次按危機前高位,突破有機會上試4.5%及5%,但料央行干預,高位整固回軟機會不低。參考2000年至2002年的高位區間,美元115至116料有較大阻力,突破116.5,119.5,120.5。現日圖美元跌至保力加通道底部,未能回5天線上方,料整固下行持續,結合雙頂下行走勢,較大機會下試20週線。面對美聯儲政策有機會受經濟衰退影響,美元後市或從單邊升浪改為震盪格局。

金價試疫情下降通道阻力(20年9,11月/21年1,6,11/22年1.8月),由於期間傳出波蘭危機,一度呈假突破,但在核實導彈非俄方發射後,金價再度回軟至阻力線下方,屬利淡訊號,料若未能守在頂區,或回到過去雙底頸線1720,1730區間。失守看疫後多次重要支持1680位置,失守看過去兩月的週收市及開市底部1647-1643區間,乏力則看月度底部1618-1615區間。若9月底失守,則看9月升浪FB127.2%(1583)。

理論上,若成功站穩定1730頸線上方並再次上破目前頂部,料上行目標可以看1800至1820區間,接近8月中頂,突破看5月頂區,接近4月跌浪菲波61.8%區間。

金價月圖可見大雙頂下破的確認在21年8月升浪的升浪菲波127.2%(1576)區間,若大雙頂確認,金價理論上下試1450至1360區間,接近150月線及2018年升浪菲波78.6%區間。若疫情有機會結束、俄烏危機解除、央行持續加息而未有經濟危機,金價重回1450下方不是沒有可能。

-------------------------------

20221124

新一週最大焦點:美PCE物價指數、美非農就業數據、美國GDP、美聯儲主席鮑威爾講話、美聯儲官員講話、俄方對限價措施回應、中國疫情及經濟刺激方案、俄核危機升級風險。

新一週美國重要經濟數據較多,料造成市況較為波動。週二(29日)美國消費信心預回軟,或支持金價;週三(30日)美三季度GDP數據預期造好,季比從2.6%升至2.8%,料支持美元打擊金價,而然同日的ADP就業數據及JOLTS就業職位亦預期回軟,或短線為金價帶來支持。

週四(1日)美PCE物價指數是美聯儲取為關注的通脹指標,由於數據不包括食物及能源,更加反映到生活面通脹壓力,現是月比預期上揚,從0.3%升至0.5%,同比預期維持6.2%高位,若終值如預期,不排除再度引發加息恐懼。若借鏡同期高頻數據,二手車有明顯回軟,但10月木材及房價依然有一定升幅,而航運貨櫃費用亦有上揚,而工資增長依然持續,可見PCE維持高位的機會不低。

週五(2日)非農就業數據預期回軟,就業人口料回軟至20萬,前值26.1萬,而失業率則預期回升至3.8%,前值3.6%,若此,或再次緩減加息恐懼。但由於非農只是民調,加上11月為美國中期選,所以數據出現預期落差的機會不低。由於美國中期選結束,選舉經濟創造職位有機會逐步回到就業場,而10月業績期後不少企業亦傳出精簡人手,不排除失業率有明顯回升狀況。

鮑威爾將在11月30日(北京時間12月1日零晨)作出講話,料涉及經濟及就業市場觀點,料講話對12月13日美聯儲利率決議預期有重大影響。料鮑威爾有機會續指出,通脹數據雖然回軟,但未回到央行政策目標前,美聯儲加息行動持續;同時表示加息行動對經濟有一定壓力,但未見有衰退跡象;此外,相信維持對就業市場依然吃緊的看法。若鮑威爾講未有憂慮經濟或就業市場回軟,料市場對加息恐慌持續,若鮑威爾表示個別的經濟數據回軟,不會影響美聯儲加息行動,或者明示即使經濟及就業有回軟跡象,但只要通脹壓力持續,美聯儲會維持加息行動,料亦打擊金價。

中國疫情持續升溫,封城措施引來經濟及民生困擾,抵消了復常憧憬及刺激政策的助力,料中國經濟前景與疫情及防控有密切關,若經濟未有明顯回復動力,料房市危機依然困擾市場。同時,中國己經在近月釋出一系列放寬監管及經濟刺激方案,市場憂慮疫情升溫的同時,亦關注利好政策會否盡出,資金或因此獲利離場,為股指及金價帶來壓力。

新一周有多位美聯儲官員進行公開講話,料市場會借官員講話解讀12月及明年的加息預期。若講話推升加息預期,料亦會為金價及股指帶來壓力。

美國財政部正咨詢市場,詢問有關改善債市流動性的做法,並暗示美國政府可能會回購部分美國國債,市場關注美國財政部會否有機會回購20年國債,投資銀行美國銀行更預計2023年5月將首次推出。關注美財政部最新公告。

商品能源方面,留意西方國家對俄氣限價,會否觸發俄國會進一步減產,美國計劃在12月5日開始減產行動,並以60美元為限價目標。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協議會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價及金價表現。

突發消息方面,留意烏俄核危機升級風險,及英俄危機,雖然俄方暫時否認動用核武,但不排除核危機風險升級,或突發推升金價及油價。

風險披露聲明:投資涉及風險,本內容並不構成買賣任何金融產品的邀約或宣傳、推介或投資意見。

-------------------------------

20221124

短線操作精讀:

債息及美聯儲加息預期,依然主導金價及非美走勢,提防風險情緒回軟打擊金價升勢。油價維持整固勢頭。標普有機會進行整固。

美元(整固):170週線呈支持,回5天線上方,或回保力加中軸

債息(震盪):3%為重要支持,突破4.2%料試4.4%

金價(W底整固):測日圖保力加區頂,呈乏力則回保力中軸

油價(反抽整理):測日圖保力加底,未能回5天線上方續呈弱勢

標普(底整固):800及900天線整固

強勢對:美日、美加

弱勢對:歐元、英鎊