英偉達估值創10年新低,美銀:AI需求強勁仍被低估

20221122

精簡開市評論:

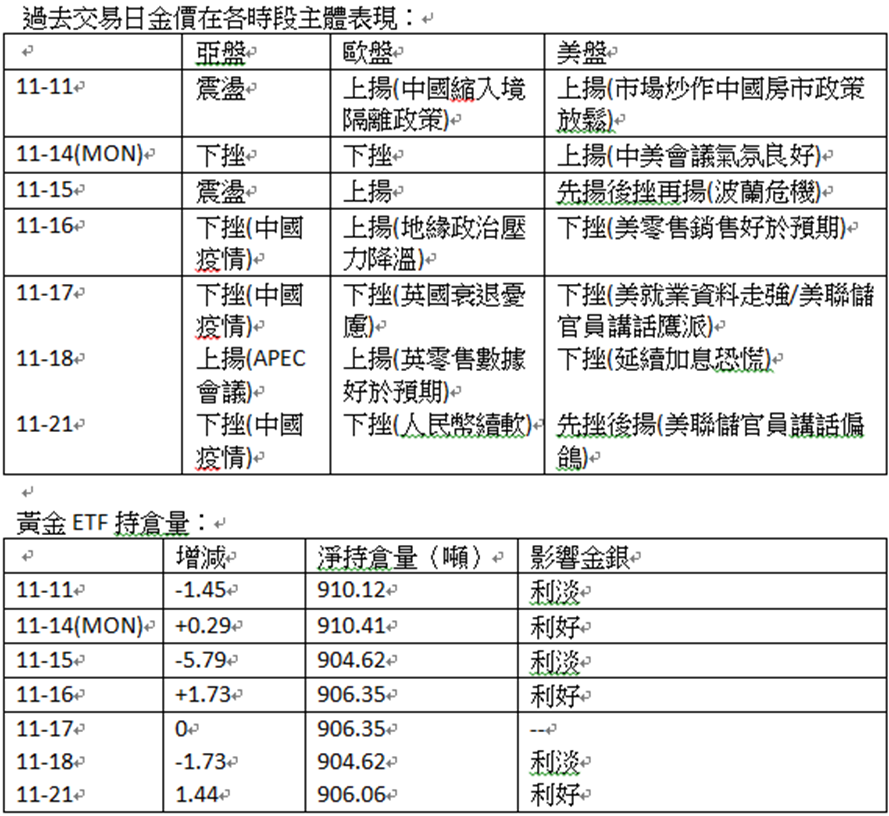

週一(21日)亞盤及歐盤憂慮中國疫情升溫,打擊複常憧憬,股指及人民幣受壓,金價亦受拖累。美盤早段市場續憂慮美聯儲持續鷹派加息,但後市美聯儲戴利及梅斯特亦講話轉偏向鴿派,金價在美盤中段後獲支持。但由於本周有美聯儲會議紀要,同時新一周PCE物價指數預期回升,而非農失業率料微降,料亦有機會為金價帶來壓力。

本周下旬為美國感恩節假期,市場焦點關注美聯儲11月議息紀錄及「黑色星期五」銷情。美聯儲週三將公告的11月議息紀錄。市場關注內容會否轉變加息幅度。會否持續加息75點子料成為關鍵。同時,經合組織(OECD)週二將公告的全球經濟展望,若OECD下調經濟預期,或打擊油價,短線支持金價。週五「黑色星期五」銷售狀況,每年亦是的經濟狀況指標。若零售資料差於預期,市場或憂慮衰退而打擊股指。反之,若銷售狀況強勁,並有物價上揚的勢頭,或推升超脹預期,留意會否造成另一波壓力。

日內亞歐盤續關注中國疫情發展,由於香港特別行政區長官確診,市場憂慮出訪活動期間傳染國內政要,後市值得關注。若中國外訪團有人確診,或進一步打擊市場對中國複常情緒,亦打擊金價。美盤留意有多位美聯儲官員講話,若講話造成加息恐慌,或進一步打擊金價;反之,若美聯儲官員態度上支援12月加息幅度放緩,料對金價有一定支持。

供求平衡未明確,油價進入整固週期。關注伊朗合否短期內重新出口原油、美再釋放戰略油或中國疫情再度失控或經濟問題惡化的危機。

關注疫情及疫苗焦點、烏俄戰事、經濟復蘇狀況、中美貿易談判、美俄能源政策、美伊會談、美國國會對預算案最終審議。中民企債務違約、限電與監管政策發展,料續成為市場焦點。留意債息及美元表現,相信金價及油價波幅亦會較大。

20221122

日內關注操作:

週一(21日)亞盤及歐盤憂慮中國疫情升溫,打擊複常憧憬,股指及人民幣受壓,金價亦受拖累。美盤早段市場續憂慮美聯儲持續鷹派加息,但後市美聯儲戴利及梅斯特亦講話轉偏向鴿派,金價在美盤中段後獲支持。但由於本周有美聯儲會議紀要,同時新一周PCE物價指數預期回升,而非農失業率料微降,料亦有機會為金價帶來壓力。

美聯儲官員梅斯特今年在聯邦市場委員會(FOMC)持有貨幣政策投票權,她接受外媒訪問時表示,聯儲局下月議息時不一定加息0.75厘,可以用較小幅度加息,端視經濟資料而定。而另一過去較為鷹派的美聯儲官員戴利表示,現時仍未是最合適時機,去確定聯儲局本輪加息的利率頂峰,但她認為,頂峰應該處於5厘,或者介乎4.75至5.25厘區間。聯邦基金利率水準目前處於3.75至4厘區間。此外,戴利在一篇演說中指出,研究指出,金融市場視目前聯邦基金利率等同處於6厘水準,她認為,這是因為金融市場考慮到聯儲局往後加息幅度預期,計算有關差距,目前聯邦基金利率已經處於對經濟構成限制性的水準,聯儲局未來工作將更加困難,因為若銀根收緊過大,或導致經濟嚴重下行。戴利相信,聯儲局考慮加息時有需要顧及這個利率差距效應,更加努力確保貨幣政策處於合適水準,須足夠冷卻通脹,而近期資料反映通脹開始放緩。

本周下旬為美國感恩節假期,市場焦點關注美聯儲11月議息紀錄及「黑色星期五」銷情。美聯儲週三將公告的11月議息紀錄。市場關注內容會否轉變加息幅度。會否持續加息75點子料成為關鍵。同時,經合組織(OECD)週二將公告的全球經濟展望,若OECD下調經濟預期,或打擊油價,短線支持金價。週五「黑色星期五」銷售狀況,每年亦是的經濟狀況指標。若零售資料差於預期,市場或憂慮衰退而打擊股指。反之,若銷售狀況強勁,並有物價上揚的勢頭,或推升超脹預期,留意會否造成另一波壓力。

金價的後市表現,相信料續受加息預期、債息表現、非美貨幣趨勢、突發風險及中國經濟影響。後市關注中國政治及經濟發展,若中國重新為市場提供信心,推出刺激方案或減少防疫限制,亦支持市場氣氛,利好金價,反之,若市場再度憂慮中國經濟發展,或疫情再度升溫,或人民幣再度回軟,料亦打擊金價。然而,中國走出憂慮困擾機會更高。

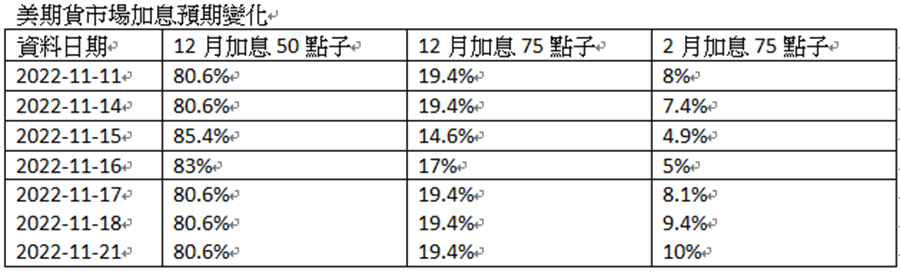

現在美12月加息75點子預期是重要的風向標,每次預期從50%上方回下方,則支持金價。反之,若從50%下方回上方,股指及金價則面對壓力。

日內關注操作:

大環境續關注美聯儲加息預期變化、債息表現、虛擬幣崩盤危機、美國經濟狀況、歐能源危機、非美貨幣表現、中國疫情與經濟、及烏俄局勢。

日內亞歐盤續關注中國疫情發展,由於香港特別行政區長官確診,市場憂慮出訪活動期間傳染國內政要,後市值得關注。若中國外訪團有人確診,或進一步打擊市場對中國複常情緒,亦打擊金價。美盤留意有多位美聯儲官員講話,若講話造成加息恐慌,或進一步打擊金價;反之,若美聯儲官員態度上支援12月加息幅度放緩,料對金價有一定支持。

宏觀經濟影響金價要點:

l 俄方宣佈啟動二戰後動員令,並暗示有機會動用核武,若最終烏俄風險升級,料金價及油價亦有機會短時間大幅反彈,關注局勢發展的突發消息。

l 俄會否重開北溪一號及其他輸油管,料牽動市場的對歐能源危機的恐懼,若歐能源危機恐懼加深,或打壓歐元拖累金價。

l 關注紮波羅熱核危機的發展,若傳出突發危機消息,料對金價及油價亦有支持。

l 英國新任政府施政不確定性增加,料為非美帶來波動

l 近期日圓、歐元及英鎊亦出現危機,需要提防G7國家央行干預外匯市場,為市況帶來較大震盪。

l 中國經濟及疫情亦對金價有較大影響,若市場憂慮加深,料打擊金價及油價。

l 世界衛生組織或宣佈疫情大流行結束,若此,或對金價構成心理影響壓力,在情緒上進一步打擊金價。但這不是壞事,壞消息盡出後,料金價回復上揚彈性,行情波幅料再次放大。

美債息挑戰4.2%後乏力,這是2008年次按危機前高位,突破有機會上試4.5%及5%,但料央行干預,高位整固回軟機會不低。參考2000年至2002年的高位區間,美元115至116料有較大阻力,突破116.5,119.5,120.5。現日圖美元跌至保力加通道底部,未能回5天線上方,料整固下行持續,結合雙頂下行走勢,較大機會下試20周線。面對美聯儲政策有機會受經濟衰退影響,美元後市或從單邊升浪改為震盪格局。

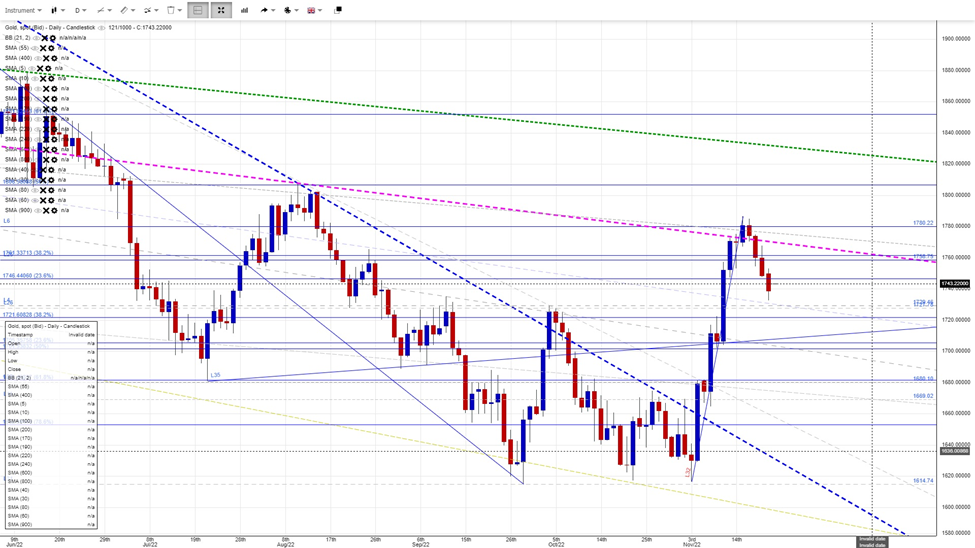

金價試疫情下降通道阻力(20年9,11月/21年1,6,11/22年1.8月),由於期間傳出波蘭危機,一度呈假突破,但在核實導彈非俄方發射後,金價再度回軟至阻力線下方,屬利淡訊號,料若未能守在頂區,或回到過去雙底頸線1720,1730區間。失守看疫後多次重要支持1680位置,失守看過去兩月的周收市及開市底部1647-1643區間,乏力則看月度底部1618-1615區間。若9月底失守,則看9月升浪FB127.2%(1583)。

理論上,若成功站穩定1730頸線上方並再次上破目前頂部,料上行目標可以看1800至1820區間,接近8月中頂,突破看5月頂區,接近4月跌浪菲波61.8%區間。

金價月圖可見大雙頂下破的確認在21年8月升浪的升浪菲波127.2%(1576)區間,若大雙頂確認,金價理論上下試1450至1360區間,接近150月線及2018年升浪菲波78.6%區間。若疫情有機會結束、俄烏危機解除、央行持續加息而未有經濟危機,金價重回1450下方不是沒有可能。

-------------------------------

20221122

新一周最大焦點:美國感恩節假期、美耐用品訂單及新屋銷售、美聯儲會議紀要、紐西蘭央行決議、美聯儲官員講話、PCE物價指數及美非農就業預期、中國疫情及經濟刺激方案、俄核危機升級風險。料美耐用訂單回穩,而新屋銷售回軟。但由於月底PCE物價指數預期回升,及非農失業率亦預期下降,料亦為後市金價帶來壓力。而由於下周美感恩節長假,資金價否在長假前離場,利淡股指及金價,值得留意,由於同業踏入世界盃,若基金經理亦休假離場,料市況先有較大震盪,後波幅收窄。

中國疫情持續升溫,封城措施引來經濟及民生困擾,抵消了複常憧憬及刺激政策的助力,料中國經濟前景與疫情及防控有密切關,若經濟未有明顯回復動力,料房市危機依然困擾市場。同時,中國己經在近月釋出一系列放寬監管及經濟刺激方案,市場憂慮疫情升溫的同時,亦關注利好政策會否盡出,資金或因此獲利離場,為股指及金價帶來壓力。

美聯儲在下週三公告11月會議紀要,11月3日美聯儲公告加息0.75厘,會後聲明雖然暗示未來將會放緩加息步伐,但隨後鮑威爾講話指,明年加息幅有機會高於市場預期。相信會議紀要有更多訊息,透露加息頂部。若內容打消市場的減息憧憬,或推升利率頂部預期,甚至加強12月加息75點子的概率,亦打壓金價。

新一周有多位美聯儲官員進行公開講話,料市場會借官員講話解讀12月及明年的加息預期。若講話推升加息預期,料亦會為金價及股指帶來壓力。

美國財政部正諮詢市場,詢問有關改善債市流動性的做法,並暗示美國政府可能會回購部分美國國債,市場關注美國財政部會否有機會回購20年國債,投資銀行美國銀行更預計2023年5月將首次推出。關注美財政部最新公告。

商品能源方面,留意西方國家對俄氣限價,會否觸發俄國會進一步減產,美國計畫在12月5日開始減產行動,並以60美元為限價目標。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協定會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價及金價表現。

突發消息方面,留意烏俄核危機升級風險,及英俄危機,雖然俄方暫時否認動用核武,但不排除核危機風險升級,或突發推升金價及油價。

風險披露聲明:投資涉及風險,本內容並不構成買賣任何金融產品的邀約或宣傳、推介或投資意見。

-------------------------------

20221122

短線操作精讀:

債息及美聯儲加息預期,依然主導金價及非美走勢,提防風險情緒回軟打擊金價升勢。油價維持整固勢頭。標普有機會進行整固。

美元(整固):170周線呈支援,回5天線上方,或回保力加中軸

債息(震盪):3%為重要支持,突破4.2%料試4.4%

金價(W底整固):測日圖保力加區頂,呈乏力則回保力中軸

油價(反抽整理):測日圖保力加底,未能回5天線上方續呈弱勢

標普(底整固):800及900天線整固

強勢對:美日、美加

弱勢對:歐元、英鎊