亞太股市遭遇「黑色星期一」,韓日期指雙雙熔斷!特朗普最後通牒引恐慌

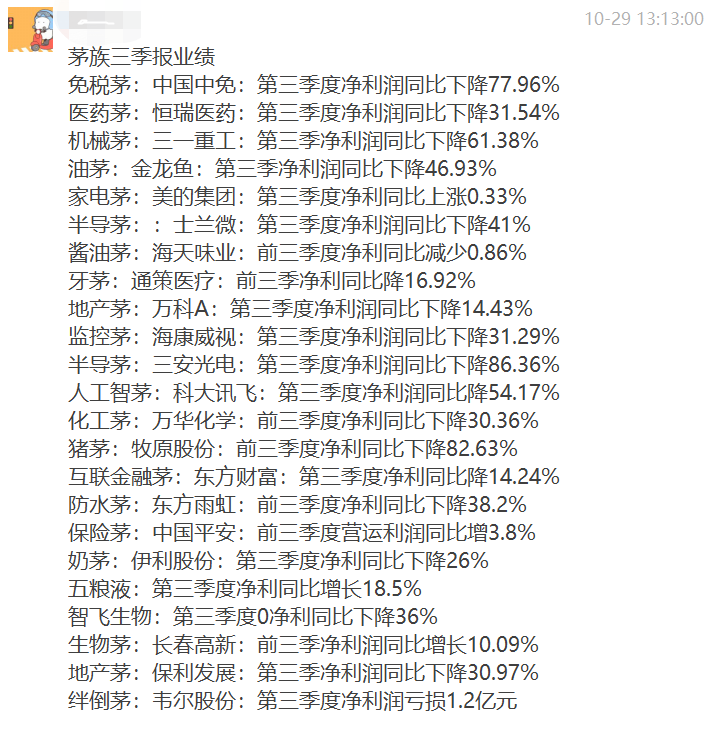

上週末,一張茅族三季度業績表在各大投資群瘋狂轉發刷屏。我想,這背後是無數散戶內心無奈與煎熬的真實寫照。

在茅系業績大潰敗之前,股價早已開始進行了深刻而殘酷的下殺定價。

比如,茅系最正宗的貴州茅臺 (SS:600519)最大回撤高達47%,五糧液、海天味業、海康威視大跌近60%,而三一重工、通策醫療、恒瑞醫藥、長春高新、金龍魚回撤超過70%。如此之深的跌幅,在過去只有08、15年這種大股災的時候才會有的事了。

還是那句話,股市並不是散戶的提款機,而是血淋淋的修羅場。

01、沒有一招吃永遠

茅系如此暴跌,散戶傷痕之深,我們不得不反思其深層次的邏輯。在我看來,這是業績與估值的慘烈雙殺所致,當然更重要的邏輯是估值泡沫在美聯儲加息週期之中出現了大破裂。

在去年2月18日及之前,市場究竟有多麼瘋狂?

滬深300指數在218拿下歷史最高記錄的5930.9,超過2015年、2007年的歷史大頂。估值PE倍數去到了駭人聽聞的17.5倍,遠超10年來平均估值中線的12.3倍。

滬深300包含各大行業領域的茅系。這一波瘋炒是從2020年3月開始加速的。那時炒的是業績確定性,進而演化成為內外資機構以及散戶極致抱團的瘋牛行情。當時很有趣的是,茅系爆發帶動指數持續暴漲,而大數個股持續下跌,造就了A股歷史從未有過的“牛頭熊”行情。

茅臺最高的時候70倍,海天味業120倍,比歷史均線估值倍數高出太多太多。就連天花板明顯,業績沒有成長性和持續性的金龍魚都被炒到110倍以上。那時的金龍魚將近8000億,現在區區2000億。時至今日,油茅估值仍然不便宜,短短1年多時間擠出泡沫6000億。

2020年疫情爆發之後,宏觀經濟增速放緩。反應到微觀上,就是多數行業業績增速會下行。而那時,市場根本不管業績將會惡化的事實,拼死紮堆抱團,造就了歷史上極為罕見的白馬股“鬱金香泡沫”,也催生了一種紮堆炒白馬大票賺快錢的策略。

但縱觀股市歷史,於機構,於個人,永遠沒有一招吃永遠。股市本來就是零和博弈,如果一種策略持續正確,幫大家都賺到錢,誰來承擔虧損?當市場交易偏向於一致性策略時,持續時間越長,往往蘊含的風險也就越大。

這次打破瘋狂抱團投機的導火索來源於央行在去年2月的精准大收水,打破惡性上漲迴圈。後來,隨著美聯儲開啟暴力加息週期,茅系的估值泡沫呈現加速破裂狀態。

有人說,過去認為正確的事情不再正確,不能再以簡單昔日的投資策略來預估市場前景。但不管那種投資策略,炒大票、炒小票,炒食品飲料,亦或是炒半導體軍工,背後都離不開股票定價最底層的邏輯,即未來現金流之和進行折現的結果。而後者往往被人忽視。

在我看來,有的茅,跌下來,再也回不去了,在合適的時間點止損才是上策,因為基本面邏輯已經完全惡化。而有的茅還可以再回去,但業績基本面隨著經濟大潮向下而放緩,回報率也將沒有過去那麼豐厚,但起碼被套牢還有一線解套的希望。

從最底層的定價邏輯看,隨著經濟增速下行,對應著各大行業業績增速放緩,即未來現金流折現結果放緩,那麼價值增長放緩,意味著投資難度加大,回報率也將集體走差。這是投資者必須要知道的宏觀大背景,想在股市“一夜暴富”的可能性也會越來越低。

02、政策重要性

政策在未來的投資決策中是一個越來越重要的宏觀考慮因數。它的威力在過去2年中令投資者印象深刻,包括互聯網、教育、醫療、房地產等。當然,政策不能簡單理解為一個宏觀因素,而是應該歸因為股票定價因數上,會打掉整個行業盈利預期與持續性,此前給予高估值的邏輯基礎不再,估值體系就會崩塌。

在大的投資決策佈局時,要從更大的宏觀維度來審視,那些是順政策的,那些是逆政策的,那些又是不順不逆的?

在當下時代大背景下,更強調“堅持把經濟發展的著力點放在實體經濟上。”理解了這一點,基本也就能判斷逆政策的行業:除了教育醫療房地產外,自然還包括銀行、券商、財富管理等金融投資行業、基於商業模式創新的互聯網平臺等等。這亦是過去2年跌幅非常之深的邏輯之一。

不順不逆的行業,在我看來,包括白酒、化妝品、豬肉等廣大實體性領域。

10月份以來,白酒板塊以創速度的方式開啟暴力回調。有人拷問到:白酒到底跟中國的現代化是什麼關係?與偉大復興,怎麼聯繫關聯起來?反應到市場上就是,白酒不是政策鼓勵之行業,該殺。

而在我看來,白酒的暴跌並不是因為政策之托詞,而是市場預期白酒在疫情線+經濟線之下開始進入下行週期,在北向資金帶動下的暴力殺估值罷了。

白酒確實不是政策鼓勵之行業,但也不會是政策抑制之行業。高端白酒更多針對的是富裕個人和商務需求,多消費才是當下振興經濟之良策。更為重要的是,中國未來要做大經濟內迴圈戰略,消費這駕增長引擎的重要性將會是戰略性的。從這個宏觀維度看,包括白酒在內的消費行業不會被政策所抑制。

還有牧原股份暴跌了,有人解釋豬肉是民生工程,YY政策會在未來存在被限制擴張的可能性。在我看來,牧原自繁自養模式實現了生豬養殖的工業化突破,養豬成本有較大程度的下降,未來市場份額占到比較大的時候,將有利於豬週期的平滑以及整個行業養殖成本的下降,其實是有利於消費者的——生豬平均價格下降以及供給的安全性與可靠性。

當然,這還涉及到企業與農民們利益的平衡。比如牧原在未來幾年擴張至1.5億頭之後,要不要繼續擴張將由企業來戰略決策。但從目前政策上來講,標準化生豬養殖並不會被抑制。

10月30日的新聞——新修訂的畜牧法,鼓勵和扶持發展規模化標準化和智能化養殖。

對於順政策行業,主要聚焦在“安全”上,包括國防軍工、國產替代、高端製造、新能源產業鏈、大數據等等。

中國新能源產業鏈突飛猛進,一定程度上也會降低我國能源依賴風險。該行業板塊在過去2年演繹了超級行情,吃到了順政策的超級紅利。半導體目前是卡脖子工程最應解決的領域,出臺的政策也是非常之多的。但做投資不能只考慮政策,最終落腳點還是歸於盈利的增長以及持續性上。比如中芯國際應該是政策面很想做大做強的,但股價卻是持續低迷,現價較歷史高點回撤50%以上。

還有一個行業值得提一提——中醫藥,屬於上述提到不那麼受政策歡迎的大醫藥行業另類領域。這次會議明確提到“促進中醫藥傳承創新發展”,而上一次是“堅持中西醫並重,傳承發展中醫藥事業”。

其實,從2016年開始至今,國家級等檔涉及中醫藥就高達數十項之多,涵蓋頂層設計、發展戰略、人才培養、經典名方、註冊分類、醫保支付、評審體系、國際標準等方面。在我看來,這是另外構建了類似西醫的一個龐大的中醫藥框架,可喜可賀。該行業仍然有可挖掘和配置的價值。

03、尾聲

茅系大潰敗是一大批機構披著價值投資的外衣進行的瘋狂投機行為。但真正的價值投資並不會過時——長期看股票價格一定圍繞著價值走的,而股票價值也不復雜,也不神秘,就是未來現金流總和進行折現的結果。

於機構,於個人都是如此,未來單純紮堆買茅可能並不能帶來優秀的投資回報,因為不少茅所在行業已經發生了天翻地覆的變化。未來,投資策略將會分化、分散,一些藍籌有機會,非藍籌也會有重大機會。

對於普通散戶而言,在未來投資難度更大的背景下,定投寬指數基金將會是比較穩妥的尚佳模式。比如,滬深300指數狂瀉40%之後,當前的價位已經跌破2020年3月低點,來到2019年2月的水準。PE估值為10.29倍,位於10年來估值機會值以下。現在,定投佈局將會是一個很好的時間點。當然,在港股可以選擇2倍滬深300就更溜了。

時至今日,大A已經回撤至2900點以下,中長期看機會大於風險。茅系也經歷了長達1年多時間的擠泡沫,一些茅甚至砸出了黃金坑,實屬不易啊。此時此刻,我們無需過分悲觀,應把更多精力瞄準在那些能夠持續盈利增長、且估值相對合理的優秀企業身上。