英偉達估值創10年新低,美銀:AI需求強勁仍被低估

美國柴油呈現嚴重短缺,東北部一些地區甚至已經開始限油。據美國燃料供應商表示,缺油情況正在迅速惡化,用戶甚至要提前72小時預約提貨。此外,在最緊張的地區,燃料價格已經比市場平均水平高出30-80美分,同時美國田納西州面臨著特別嚴峻的挑戰。不少承運人有時不得不去多個碼頭尋找柴油供應,而這會延遲燃料交付並限制當地的貨運能力。由於柴油作為卡車等運輸車輛以及供暖設備的主要燃料,是社會和家庭必需能源之一。柴油短缺和進一步的價格上漲,料對油價有一定支持作用。相信,在接近冬季的時段,油庫存報告的結果對油價影響越來越大。

11月8日美國中期大選,若沒有突發風險升級,料油價依然面對壓力。但選舉結果料對油價有一定影響,首先若民主黨在選舉失利,料過去兩年很多打壓油產業的措施亦有機會解除,特別若原民主黨州份換上共和黨州長,更有機會撤出部份環保及限價政策,亦支持油價決定。同時,有傳美國財長有機會因為民主黨失利而下台,若此亦打擊其提倡的對俄限價倡議,亦支持油價。當然,市場亦會預期民主黨失利下,拜登政府會變成跛腳政府,在施政困難下,經濟進一步衰退機會增加,若觸發市場恐慌,或同時拖累油價。

反之,若民主黨持續掌權,料關注伊朗會否短期內重新出口原油、美再釋放戰略油或中國疫情及經濟狀況發展。目前市場預期伊朗若重獲出口原油權利,即時可以提供日70萬桶,而三個月至半年則提升至日160至200萬桶,時間上有機會可以填補歐盟年底對俄能源制裁的缺口。若此,油價有機會先回試88至86美元區間。但若談判告吹,料油價較大機會回到98至100水平。

同時不可以忽視黑天鵝札波羅熱核危機,烏俄戰事近期有升溫跡象,俄方早前宣稱西方國家或在札波羅熱引發核事故,而圍繞核電廠的戰事持續,國際原子能機構專家己啟程往核電廠。若傳出核危機爆發,相信油價及金價亦會出現短週期的爆發波幅。

本週環球經濟焦點:

新一週環球經濟焦點:

新一週最大焦點:美聯儲議息會議、美國就業數據、美國財政部季度報告、非美央行官員講話、澳洲及英國央行會議、中美至全球PMI數據表現、美股業績期、非美央行干預行動、美國中期選發展、英國政局變化、俄核危機升級風險。相信美聯儲議息會議結果及美國就業數據表現最受關注,同時中國經濟發展及人民幣走勢亦同時影響商品市場。

美聯儲將在11月2日(週三晚)公告最後議息結果,市場預期加息75點子,維持縮表規模。相信議息決定出現落差機會較低,由於市場早在10月上旬前就己經充份預期11月加息75點子,料若如預期落實,對市況影響不大。此外,由於美聯儲鷹派官員在近期訪問中亦否定加100點子機會,料加息100點子的機會亦不大。較大的影響落在會後聲明當中。

市場料從鮑威爾的講話中尋求12月至明年的加息意向。因為近週有鷹派官員講話轉為鴿派,暗示美聯儲是時候開始討論放緩加息,若鮑威爾在講話中有相關內容,亦會視為向市場釋放鴿派訊號,對金價及非美有支持。相信12月加息75點子預期回到50%下方是重要的標竿。反之,若鮑威爾表示:「通脹未有跡象回軟,暫時未到就放緩加息作討論,美聯儲會持續進行加息行動,即使面對經濟痛楚,亦會持續進行加息,直至通脹回軟。」或者暗示12月持續加息75點子,亦會為金價及股指帶來壓力。由於11月美聯儲會議公告後餘下交易日,罕有地缺乏美聯儲官員講話,言則料美聯儲首先認為會議結果不會做成市場震盪,此外更有意緩減市場壓力,從編排上己處於鴿派。

美國財政部長耶倫近日咨詢市場,詢問有關改善債市流動性的做法,並暗示美國政府可能會回購部分美國國債。市場關注美國財政部11月2日新一份季度融資公告,公告或者有更多美國財政部的回購措施線索。耶倫己在近日承認20年期債券交易量相對不足,據外媒報導,考慮到財長耶倫最近的講話,以及最近幾周英國債券市場的極端動盪,可以看出美國財政部有機會回購20年國債。投資銀行美國銀行更預計2023年5月將首次推出。若債息回軟,亦打壓美元,利好油價。

美國非農就業數據將在11月4日公告,市場預期就業職位從26.3萬,回軟至20萬,這數字在疫情前屬中性水平,而失業率則有機會從3.5%回升至3.6%。若就業職位回軟,同時失業率回升,料亦打擊加息預期,利好油價。但留心,非農只是民調,出現落差的機會不低,預期只可以用作公告前的炒作。由於週三ADP就業數據亦預期從20.8萬回軟至收縮16.3萬,這是嚴重的就業市場衰退訊號,留心會否打擊股市拖累油價,還是緩減加息預期支持油價。同時亦關注週二的JOLTS職位數字,若新職位數回軟,亦打擊加息預期,支持油價。

英國央行將在11月4日(週四)議息,預期加息75點子,基準利率從2.25%升至3%,關注市場會否認為加息造成英國經濟衰退加速。若再次觸發英國國債危機,或期間拖累金價表現。澳大利亞央行則在11月1日(週二)進行議息,市場預期加息25點子,料若如預期,對市況影響不大。

新一週中國、美國及其餘工業國亦會公告PMI數據,預期各國製造業及服務業PMI亦有機會回軟,有機會再度引發全球經濟衰退憂慮對油價不利。

新一週依然有不少業績焦點,週一巴郡預期理想,相信市場關注巴菲特對前景的點評,及其現金持倉狀況;週二疫苗股輝瑞預期持平,市場料關注疫苗對疫情影響,若有新高效疫苗公告,料支持股指;週三高通亦預期亮麗,亦支持股指;週四及五則有多家能源股,料市場焦點在能源供求平衡,若市場認為供應在年底不足情況惡化,料支持油價。

商品能源方面,關注西方國家對俄氣限價,會否觸發俄國會進一步減產,美國計劃在12月5日開始減產行動,並以60美元為限價目標。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協議會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價表現。

突發消息方面,關注英國政治局勢發展,相信市場續關注英國經濟衰退危機、能源危機、蘇格蘭及愛爾蘭脫英壓力。此外,留意烏俄核危機升級風險,雖然俄方暫時否認,但不排除核危機風險升級,或突發推升金價及油價。

有關能源的重要圖表:

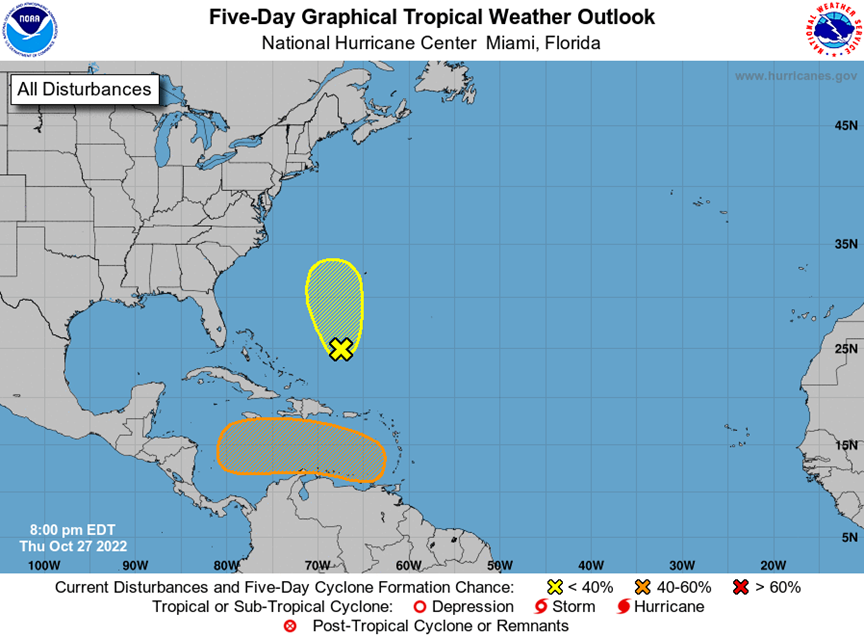

1) 墨西哥灣風暴訊息

美國墨西哥灣地區有風暴跡象,油產及運輸提防受阻,或影響庫存,對油價有支持。

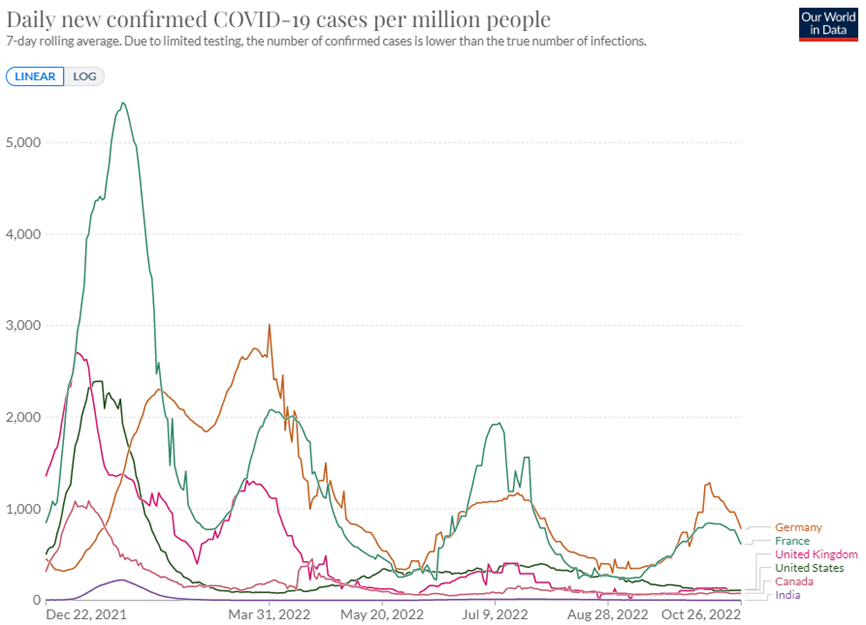

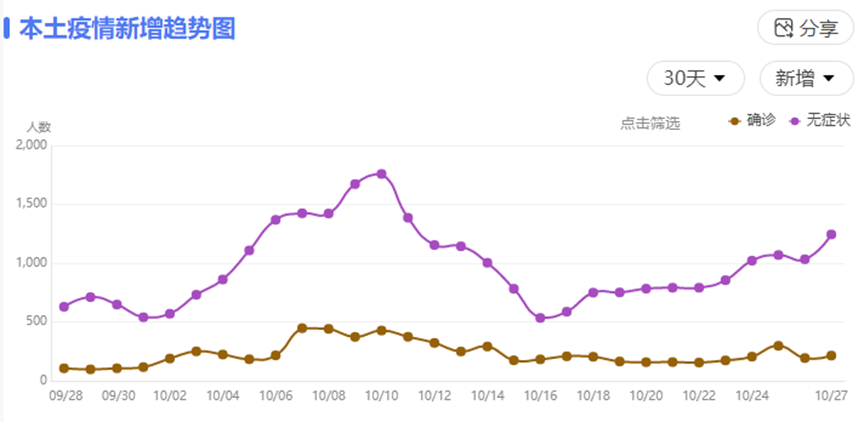

2) 疫情數字

德國及法國疫情有回升跡象,若進一步大幅上揚,或打擊油價

中國疫情未有受控跡象,中國疫情不確定,或打擊油價。

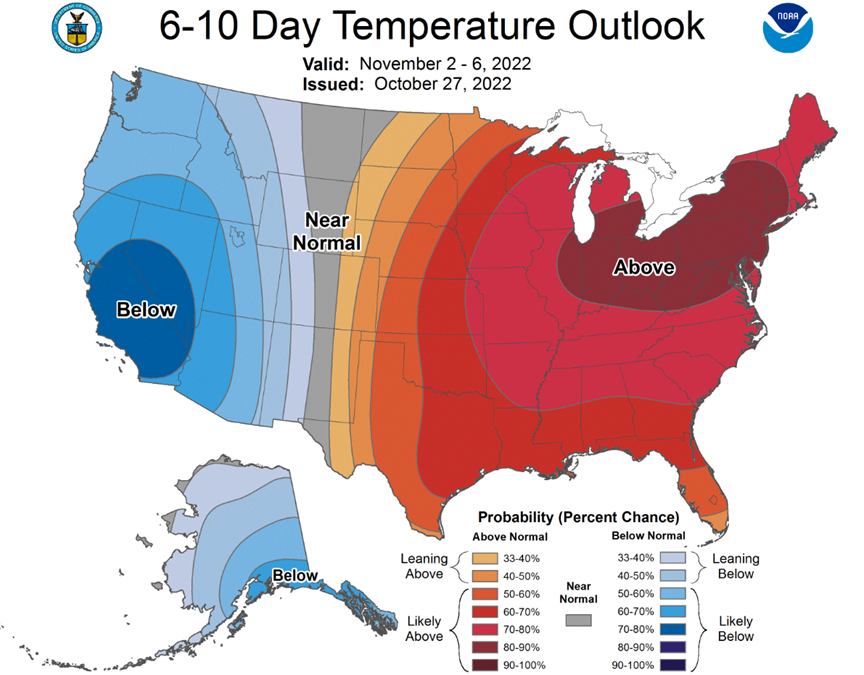

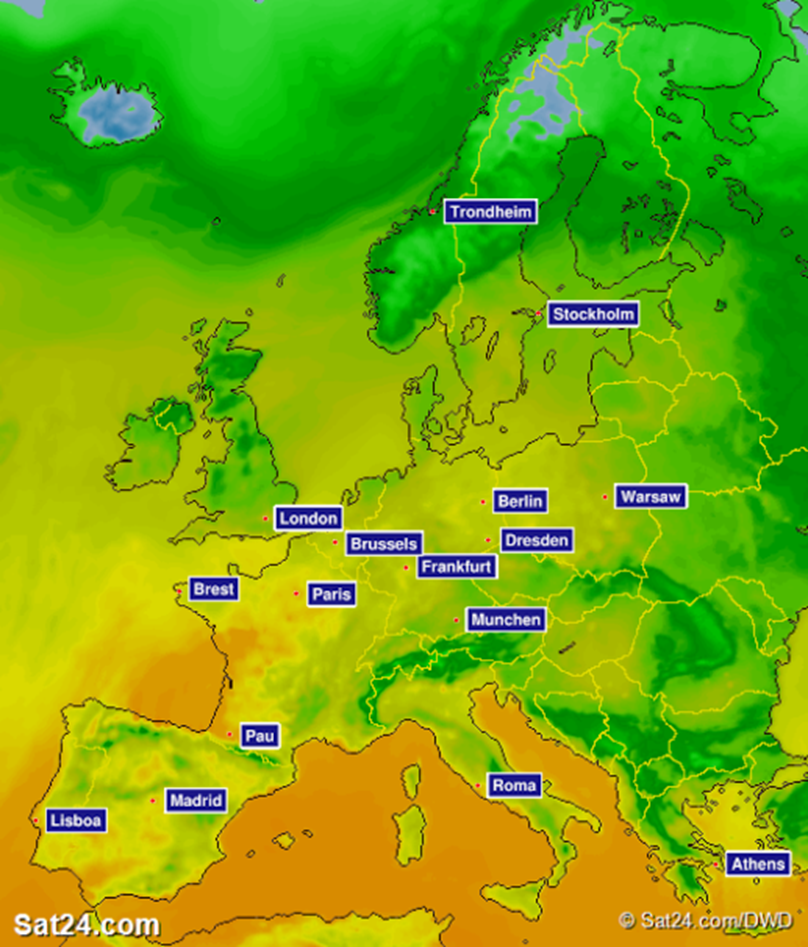

3) 氣溫預測

從衛星圖預測,美國溫度持平,料氣油需求變化不大。

從衛星圖預測,新一週歐洲接近降至零度,對氣油需求料增加。

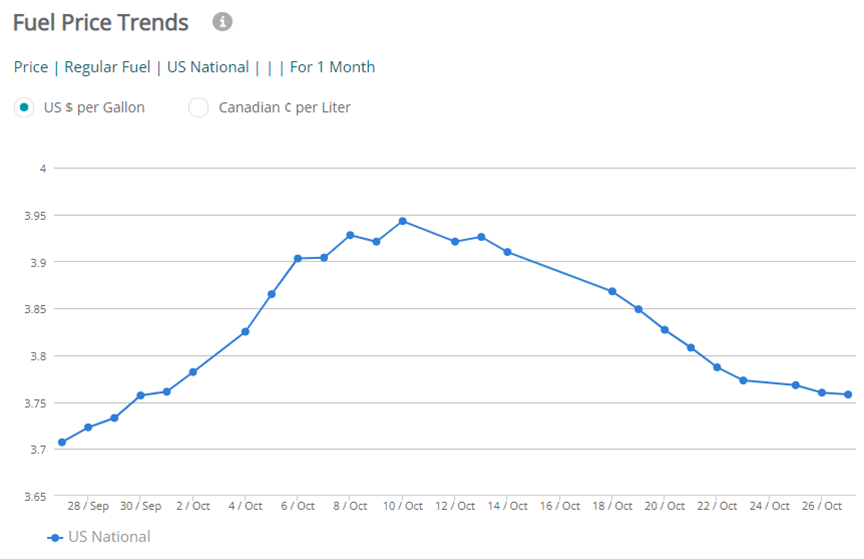

4) 美國氣油價格

美汽油價格(過去1個月),美國汽油價格升勢回軟,打擊油價。

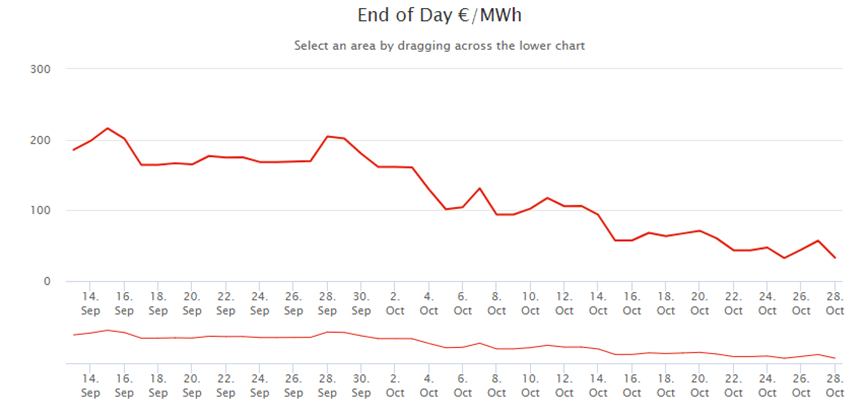

5) 歐洲天然氣價格

歐洲天然氣價格(過去一個月)回軟,打擊油價。

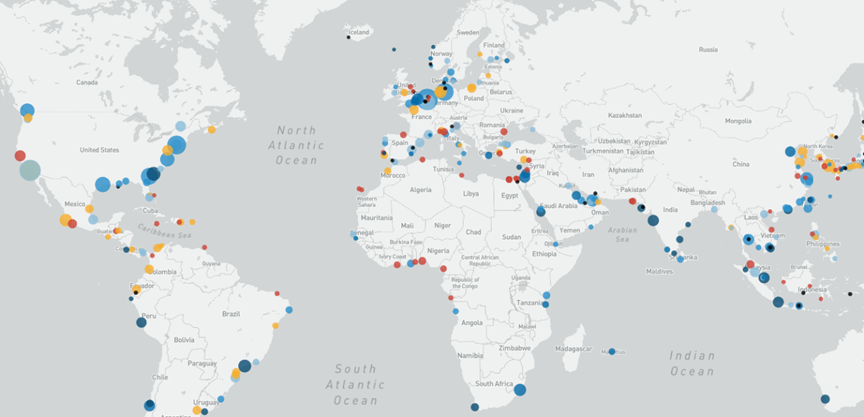

6) 全球船運效益

歐美船運依然有嚴重滯延情況

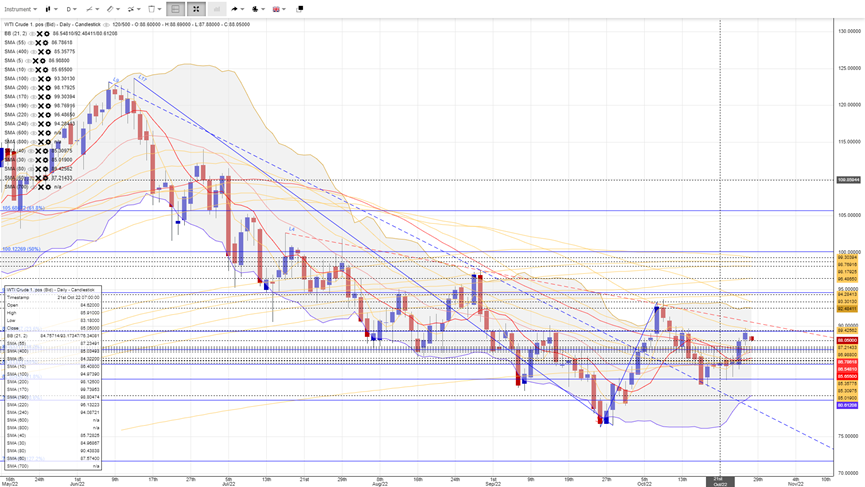

技術分析:

油價暫21月線獲支持作底整固,短線考驗4月升浪菲波127.2%(82.6)及80週線,失守料重試21月線,若21月線失守,料試4月升浪菲波161.8%(78.5),暫時反抽力度不足受制在5週線,油價若能回到5週線及20天線上方,料試22年6月及8月頂構成的下行阻力線(藍),料突破回復中度強勢,回試8月頂、10,20週線,突破料能重新試頂,破122頂,料分段重試125,128頂。以大型雙頂看,若烏俄戰事結束,或全球經濟嚴重衰退,油價有機會回2021年12月底70-65美元區間。

油價10大關注事項:

1. 油組會否改變產量決定?

2. 油組有否嚴格落實增產量?是產量不足?或超額?

3. 俄羅斯會否截斷北溪一號?

4. 歐對俄能源需求會否減少?

5. 美頁岩商產量會否大幅增加?

6. 伊朗及委內瑞拉會否再次增加出口原油?

7. 疫情會否帶來封城,打擊原油需求?

8. 經濟會否衰退打擊原油需求?

9. 有否有天災或極端天氣影響原油生產或運輸?

10. 有否地緣緊張區勢打擊原油生產或運輸?

免责声明:本文内容仅供参考,并不构成要约、建议或促使任何人士提呈买卖或认购任何证券。结构性产品价格可急升或急跌,投资者或会蒙受全盘损失。过往表现并不反映将来表现。投资前,投资者应了解风险,并咨询专业顾问及查阅有关上市文件。本文任何内容概不构成投资、法律、会计或税务意见、并无声明任何投资或策略适合或符合阁下的个别情况。