英偉達估值創10年新低,美銀:AI需求強勁仍被低估

本週初英國新任財相撤回卓慧思預算案,一度為英鎊帶來支持,亦緩減債息壓力。但由於隨後卓慧思表明未有辭任意向,市場信心再度打擊,加上英倫銀行維持未來減持英國國債計劃,市場對於債市危機的憂慮未有解除,債息再度回升,加上進入業績期,資金焦點聚焦股指及企業表現,影響金價盤面焦點較少,在加息恐懼情緒持續,加上英鎊反彈乏力,金價維持震盪偏軟格局。相信市場還在評估英國局勢發展,若卓慧思最終請辭下台,料再有一波英鎊及金價反彈行情。

美國再次釋出戰略油打擊油價,在面對11月8日美國中期大選前,若沒有突發風險升級,料油價依然面對壓力。暫時市場還在評估同時面對油組減產及經濟衰退下的供求平衡變化。料油庫存報告對油價影響力逐步增加,同時市場續關注伊朗會否短期內重新出口原油、美再釋放戰略油或中國疫情及經濟狀況發展。

市場或再次炒作通脹見頂?

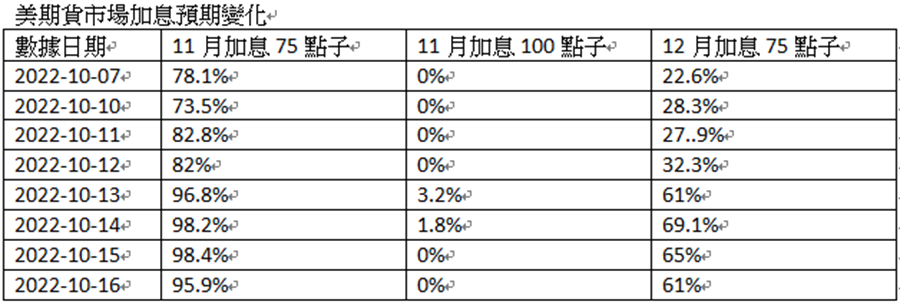

美聯儲將在11月2日進行議息會議,但市場早在上個月通脹數據公告後己經預期11加息75點子,而在公告非農數據後,亦己經預期12月加息75點子預期。現在若沒有推升加息100點子預期的可能性,新一輪美聯儲議息會議再度構成壓力的機會不高。

從現在至11月2日,能推升美聯儲加息預期的焦點,只有:10月27日的GDP數據、美國政府債務報表及10月28日的PCE物價指數。由於GDP維持收縮機會較高、美國政府債務壓力增加亦是顯見的事實,而PCE物價指數雖然較大機會維持高位,但大幅上揚的機會並不高,亦緩減加息壓力。此外,未來一週是美聯儲官員的禁言期,加上美國中期選前維穩的可能性不低。可見盤面缺乏大幅推升加息預期的壓力,金價暫時再度大幅下挫的機會不大。

從近月通脹數據回軟、房價微調、二手車價回軟、工資微調亦可見PCE大幅上揚機會減少。雖然近期美國氣油價格有回升,但PCE是扣除能源及食物的數據,所以PCE物價指數在本月回軟並不是沒有可能。順帶一提,另一有機會推升加息預期的非農就業數據亦在美聯儲議息後公告(11月4日),可見11月美聯儲議息會議在佈局上是有意緩減市場對加息恐懼的壓力。

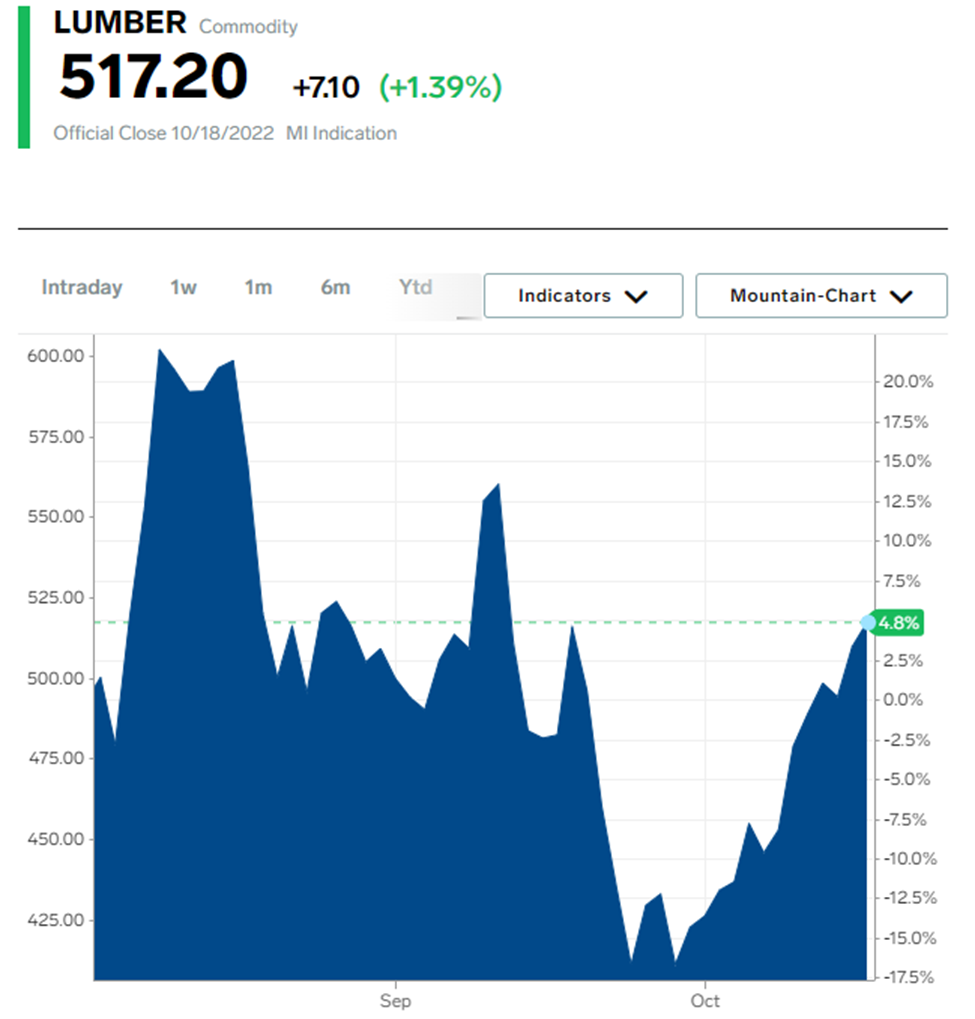

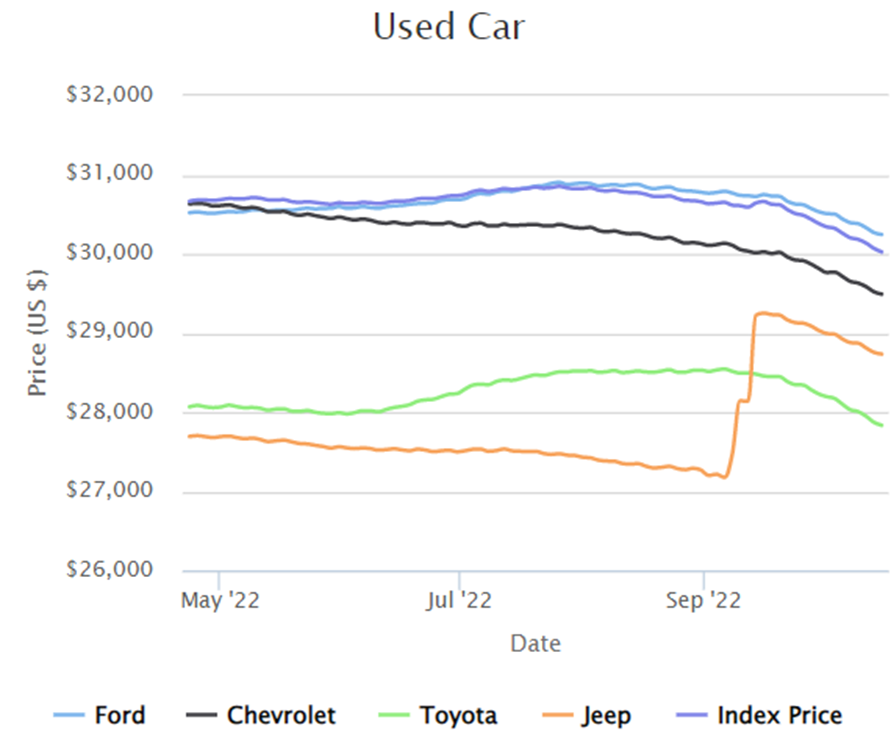

PCE物價指數是扣除能源及食物的通脹指標,由於近期美國房市開始出現回調,9月期間木材價格大幅回軟,從500跌至420,同時二手車價亦明顯回落,雖然工資持平,但有機會暫時緩減PCE物價上揚壓力。若終值如預期回軟,市場或再次炒作通脹見頂,為股指及金價帶來較大的反彈。

新一週環球經濟焦點:

新一週最大焦點:美國一系列反映經濟及通脹前景數據、歐日加央行決議、中國GDP及工業生產數據、美股業績高峰期、非美央行干預行動、美國中期選發展、英國政局變化、俄核危機升級風險。由於新一週是美聯儲官員禁言週,沒有美聯儲官員進行講話,在預期美國數據有回軟跡象,同時PCE物價指數有回軟的跡象,或再次炒作通脹見頂,支持金價及股指。若非美央行加息預期上升,或有任何干預行動,亦支持非美亦帶動金價。

中國將在週一公告多個重要經濟數據,包括GDP、工業生產、貿易數據,市場預期數據有機會受過去一季疫情及經濟問題打擊,若數字未有市場預期這麼差,或者緩解市場對中國經濟衰退的憂慮,支持股指、油價及金價;反之,若數字不及預期,並加強市場對中國經濟衰退憂慮,提防為股指、油價及金價帶來壓力。

美國將公告一系列反映經濟及通脹前景數據,包括週一PMI數據,預期回軟至51.1%,前值52,週二消費信心亦預期從108回軟至106;週三新屋銷售亦從68.5萬回軟至63萬;亦支持金價; 而週三耐用品訂單及美國三季度GDP修訂,預期有改善機會,或為金價帶來壓力;然而,週五PCE物價指數,市場預期有回軟機會,若PCE物價指數回軟,料大幅緩減加息預期,支持金價。

美國木材價格在9月期間大幅回軟。

美國二手車價在9月明顯回落。

歐洲央行將在27日(週四)議息,預期加息75點子,若如預期鷹派加息,同時若會後聲明維持鷹派,亦支持非美,亦帶動金價。日本央行28日(週五)決議料續維持鴿派,但留心干預行動,若日央行再有干預行為,亦支持非美,亦帶動金價。加拿大央行26日(週三)則預期加息50點子,留意最終決定及會後聲明態度。相信市場亦開始留意11月初澳大利亞(1日)、美國(2日)及英國(3日)央行政策預期。

新一週同時為10月業績期高峰期,25日(週二)谷歌,預期盈收持平,但市場焦點會在新產品公告方面,若谷歌新產品刺激盈收預期,料支持股指表現;26日(週三)微軟及META亦預期表現不俗,市場關注META的節流及新業務方案,若有新一輪元宇宙炒作亦支持股指,27日(週四)蘋果及亞馬遜,亦有較多負面消息,留意最終盈收能否好於預期。由於美國在11月8日進行中期選,市場亦炒作美國國會議員己經入市,亦利好市場氣氛。

商品能源方面,關注西方國家對俄氣限價,會否觸發俄國會進一步減產,美國計劃在12月5日開始減產行動,並以60美元為限價目標。同時留意美國白宮會否進一步釋放戰略油,但目前美國戰略油只餘下4.16億桶,所以,油價回軟下美國擴庫存的機會亦不少,緩減油價下挫空間。此外,伊朗核協議會否短時間內達成,北溪一號及CPC油管暫停營運發展,同時歐美步入冬季之能源供需危機能否解決,以及中國疫情與經濟狀況亦影響油價表現。

突發消息方面,關注英國政治局勢發展,相信在市場還有一波炒作卓慧思下台的行情,料消息以再次短線支持英鎊及金價,消化有關消息後,金價再次回軟機會較大。因為英國依然面對經濟衰退、能源危機、蘇格蘭及愛爾蘭脫英壓力。此外,留意烏俄核危機升級風險,雖然俄方暫時否認,但不排除核危機風險升級,或突發推升金價及油價。

本文執筆於2022年10月19日

筆者Wayne Lai黎永達(右)與前美聯儲主席 格林斯潘(中)及商品專家Jeffrey Christian(左)交流合照。

【作者简介】黎永达

香港资深金融从业员,曾服务知名金融公关、财经媒体及投资银行。过去服务对象包括Societe Generale、CMC Market、KVB昆仑等。同时为大专客席讲师、财经媒体定期嘉宾及财经读物著者,多次代表香港出席世界金融行业论坛,现为英伦金融集团研究及市场主管,多年为服务机构赢取多个行业大奖。

免责声明:本文内容仅供参考,并不构成要约、建议或促使任何人士提呈买卖或认购任何证券。结构性产品价格可急升或急跌,投资者或会蒙受全盘损失。过往表现并不反映将来表现。投资前,投资者应了解风险,并咨询专业顾问及查阅有关上市文件。本文任何内容概不构成投资、法律、会计或税务意见、并无声明任何投资或策略适合或符合阁下的个别情况。