英偉達估值創10年新低,美銀:AI需求強勁仍被低估

20220919

精簡開市評論:

週一英國及日本亦休假,而紐、澳及歐央行有官員進行講話,關注非美央行會否推升市場對於非美貨幣的加息預期,若週一非美獲支持回升,不排除亦利好金價表現。美盤房屋數據預期有機會跌至疫情恐慌後新低,反映美國屋房市場逐步冷卻,或再次帶來經濟衰退憂慮,或小幅利好金價。

注債息表現,美債息再次接近3.5%,若債息在3.5%上方,料加強股轉債資金流,為股市帶來壓力。過去每次觸及股轉債債息臨界點,美國財政部及央行亦有機會作出干預。反之,若債息升穿3.5%,市場料預期債息有機會上試3.8%,或為金價帶來沉重壓力。

關注疫情及疫苗焦點、烏俄戰事、經濟復甦狀況、中美貿易談判、美俄能源政策、美伊會談、美國國會對預算案最終審議。中民企債務違約、限電與監管政策發展,料續成為市場焦點。留意債息及美元表現,相信金價及油價波幅亦會較大。

晨早點評:

20220919

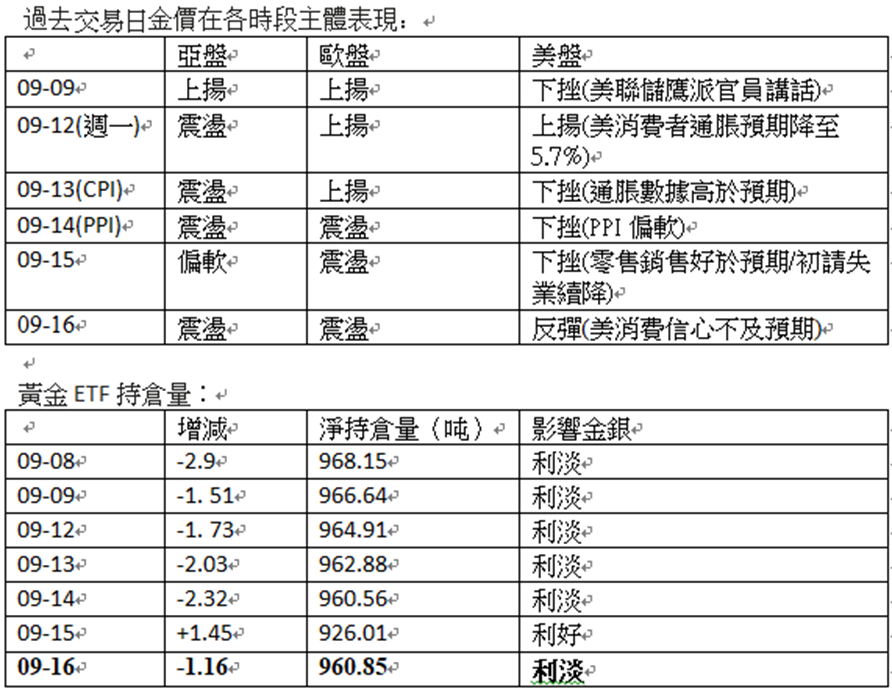

[晨早"黃金"提示]:週五美消費信心不及預期,同時消費者通脹預期亦低於預期,市場解讀為美聯儲加息態度不能過度鷹派,全年加息預期從週四的4.5%回至4.25%,為疲軟的金價帶來超賣反抽機會。料週一市場續受加息預期情緒左右,若未有進一步訊號影響加息預期,料金價維持區間震盪偏軟,因為上週五黃金ETF回復流出,未能延續買盤撈底的支持,即使非美有機會短暫支持反抽,但相信要待9月21日市場情緒爆發後,資金才會明確入場。當然,由於上週金價跌破疫後底後呈現過度弱勢,或有資金借勢打擊撈底倉位,提防資金盤借勢殺倉。即使技術面有機會反彈,但往往在真正反彈前,先會打擊撈底的倉位,特別是基本面未有配合的情況下。

日內關注操作:

日內續關注美聯儲加息預期變化、債息表現、虛擬幣崩盤危機、美國經濟狀況、歐能源危機、非美貨幣表現、中國疫情與經濟、及烏俄局勢。

週一英國及日本亦休假,而紐、澳及歐央行有官員進行講話,關注非美央行會否推升市場對於非美貨幣的加息預期,若週一非美獲支持回升,不排除亦利好金價表現。美盤房屋數據預期有機會跌至疫情恐慌後新低,反映美國屋房市場逐步冷卻,或再次帶來經濟衰退憂慮,或小幅利好金價。

注債息表現,美債息再次接近3.5%,若債息在3.5%上方,料加強股轉債資金流,為股市帶來壓力。過去每次觸及股轉債債息臨界點,美國財政部及央行亦有機會作出干預。反之,若債息升穿3.5%,市場料預期債息有機會上試3.8%,或為金價帶來沉重壓力。

宏觀經濟影響金價要點:

l 俄會否重開北溪一號及其他輸油管,料牽動市場的對歐能源危機的恐懼,若歐能源危機恐懼加深,或打壓歐元拖累金價。此外,英國經濟及政治會否惡化,英鎊受壓亦會拖累金價。

l 關注扎波羅熱核危機的發展,若傳出突發危機消息,料對金價及油價亦有支持。

l 中國經濟及疫情亦對金價有較大影響,若市場憂慮加深,料打擊金價及油價。

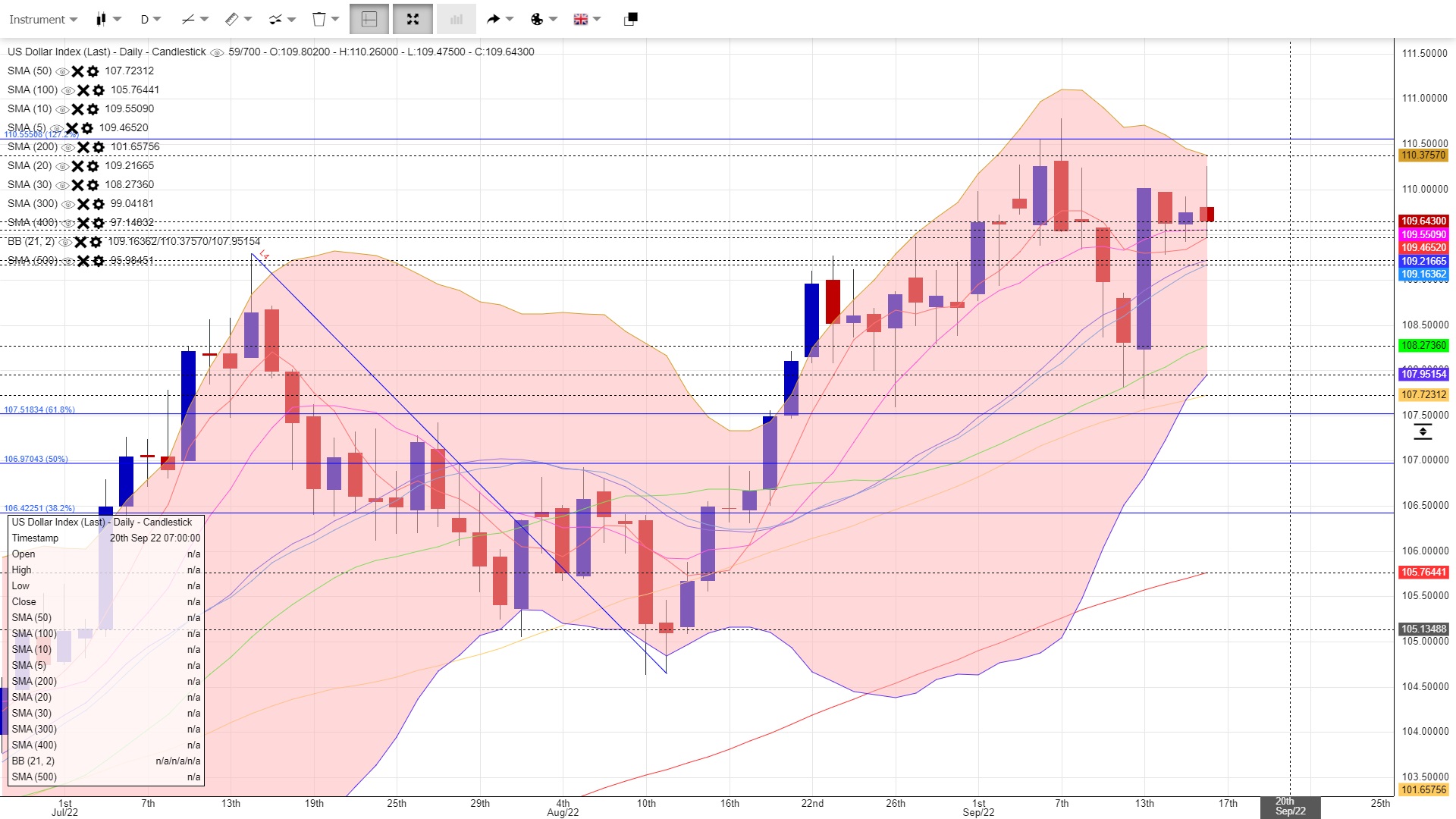

美債息重上3.3%上方,技術面料試6月頂區挑戰3.5%區間,突破看3.7%至3.8%,但料突破機會暫時不大,因為債息上破3.5%料帶來股轉債,造成股市大跌,這非中期選期間的期望。若債息未能突破3.5%,料亦帶動美元回軟。美元突破109.6,該位置為2000/87/82/74/73年的重要頂底,但料110-111有較大阻力,突破看112至112.6,現30天線為重要支持,失守試50,60天線,面對美聯儲政策有機會受經濟衰退影響,美元後市或從單邊升浪改為震盪格局。

金價失疫後底,理論上下試7月升浪菲波127.2%-138%回調1650至1630區間,接近50月線1643區間,失守試21年8月升浪的升浪菲波127.2%(1576)區間,接近60月線,料50月線有一定支持,但目前反抽亦只屬於熊市反抽。小時圖若回21均線上方有短反抽機會,突破有機會回試20天線,但料3月8月及4月18日頂位及收市位構成的兩組下行阻力線有較大阻力(紅及藍)。相信10週線阻力亦較大,目前未能回到5月線上方,整固下行的機會較大,現在底形態亦未有成形,料即使反抽後,亦有機會再有下試底部的壓力。

金價月圖可見大雙頂下破的確認在21年8月升浪的升浪菲波127.2%(1576)區間,若大雙頂確認,金價理論上下試1450至1360區間,接近150月線及2018年升浪菲波78.6%區間。若疫情有機會結束、俄烏危機解除、央行持續加息而未有經濟危機,金價重回1450下方不是沒有可能。

-------------------------------

20220919

新一週最大焦點:美聯儲議息會議、英國央行會議、伊朗核協議、北溪一號及CPC油管暫停營運發展、歐美步入冬季及中國經濟狀況。

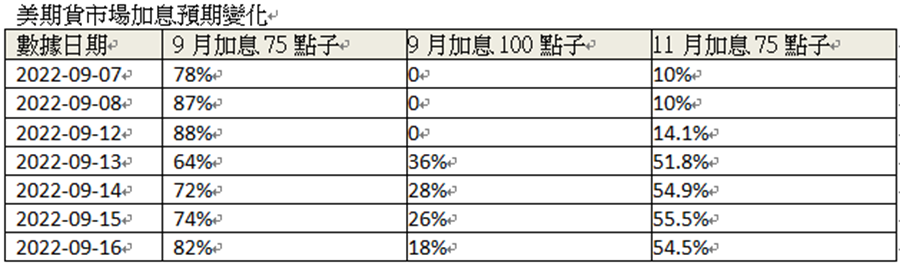

由於新公告通脹數據持續高企,核心通脹續揚,市場預期美聯儲在9月加息75點子機會較大,現在市場資產己經就此計價,但若最終結果意外加息100點子,料對非美、金價及股指亦有較大壓力。

料市場焦點會關注11月加息預期之餘,亦關注今明兩年的加息幅度。然而,由於美聯儲較大機會在遠期加息幅度中安撫市場,或暗示遠期加息壓力不確定。由於10月沒有議息,若鮑威爾在會後聲明中態度不清晰,或沒有強硬的鷹派態度,亦有機會為市場提供短時間的加息放緩炒作。

美債息再次接近3.5%,若債息在3.5上方,料加強股轉債資金流,為股市帶來壓力。過去每次觸及股轉債債息臨界點,美國財政部及央行亦有機會作出干預。反之,若債息升穿3.5%,市場料預期債息有機會上試3.8%,或為金價帶來沉重壓力。

風險披露聲明:投資涉及風險,本內容並不構成買賣任何金融產品的邀約或宣傳、推介或投資意見。

-------------------------------

20220919

短線操作精讀:

債息及美聯儲加息預期,依然主導金價及非美走勢,提防風險情緒回軟打擊金價升勢。油價維持整固勢頭。標普有機會進行整固。

美元(頂整固):110.56頂整固,測10天線,失看20天,破頂看112,115

債息(震盪):3%為重要支持,突破3.4%料試3.57%,3.6%

金價(底整固):未能回20天線上方維持弱勢

油價(底整固):失7/8月底,回5天線上方,料構頭肩底

標普(熊市反抽):失600試700天線

強勢對:美日、美加

弱勢對:歐元、英鎊