英偉達估值創10年新低,美銀:AI需求強勁仍被低估

20220915

精簡開市評論:

日內關注美核心零售、費城製造業指數、零售銷售、工業指數,市場預期各數值亦有機會大幅走軟,零售銷售更有機會跌至半年低位,或打擊美元,支持金價。由於明日週五密大消費者信心及預期亦大幅回軟,若如預期,料對金價有較大支持。留心,若數據意外走強,料再為金價帶來壓力。同時關注債息表現,美債息再次接近3.5%,若債息在3.5%上方,料加強股轉債資金流,為股市帶來壓力。過去每次觸及股轉債債息臨界點,美國財政部及央行亦有機會作出干預。反之,若債息升穿3.5%,市場料預期債息有機會上試3.8%,或為金價帶來沉重壓力。

傳聞白宮或回補戰略油,為油價帶來支持,但消息尚未獲確認,若最終不增反減,料為油價帶來壓力。後市關注油組維護油價的決心,同時關注伊朗合否短期內重新出口原油、美再釋放戰略油或中國疫情再度失控或經濟問題惡化的危機。

關注疫情及疫苗焦點、烏俄戰事、經濟復甦狀況、中美貿易談判、美俄能源政策、美伊會談、美國國會對預算案最終審議。中民企債務違約、限電與監管政策發展,料續成為市場焦點。留意債息及美元表現,相信金價及油價波幅亦會較大。

晨早點評:

20220915

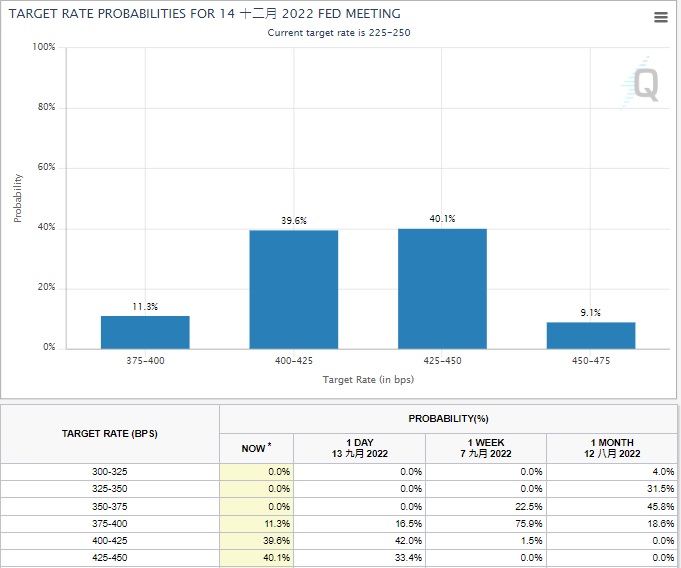

昨美PPI回軟,緩減市場加息恐慌,為早段金價提供支持。但後段市場人仕講話觀點推升全年加息預期,全年升息至4.25%的期貨概率升至40.1%,高於其他選項,再次為金價帶來壓力。料9月21日前,市場對於9月加息100點及全球加息至4.25%或上方的憂慮,續為金價帶來壓力,然而,料偏軟的經濟數據有機會緩減恐慌,所以續留意新公告數據變化對金價影響。

對沖基金橋水創辦人達里奧(RayDalio)在社交平台貼文,指出市場對聯儲局本輪加息周期利率頂峰的預測,普遍介乎4.5至6厘區間,他估計介乎4.5至5厘,但高利率勢重挫私營企業信貸增長,打壓消費開支及整體經濟表現,他相信經濟受到的衝擊相當大。同時估算,美國利率若升至4.5厘,股市跌幅應是20%。

日內關注操作:

日內續關注美聯儲加息預期變化、債息表現、虛擬幣崩盤危機、美國經濟狀況、歐能源危機、非美貨幣表現、中國疫情與經濟、及烏俄局勢。

日內關注美核心零售、費城製造業指數、零售銷售、工業指數,市場預期各數值亦有機會大幅走軟,零售銷售更有機會跌至半年低位,或打擊美元,支持金價。由於明日週五密大消費者信心及預期亦大幅回軟,若如預期,料對金價有較大支持。留心,若數據意外走強,料再為金價帶來壓力。

注債息表現,美債息再次接近3.5%,若債息在3.5%上方,料加強股轉債資金流,為股市帶來壓力。過去每次觸及股轉債債息臨界點,美國財政部及央行亦有機會作出干預。反之,若債息升穿3.5%,市場料預期債息有機會上試3.8%,或為金價帶來沉重壓力。

宏觀經濟影響金價要點:

l 俄會否重開北溪一號及其他輸油管,料牽動市場的對歐能源危機的恐懼,若歐能源危機恐懼加深,或打壓歐元拖累金價。此外,英國經濟及政治會否惡化,英鎊受壓亦會拖累金價。

l 關注扎波羅熱核危機的發展,若傳出突發危機消息,料對金價及油價亦有支持。

l 中國經濟及疫情亦對金價有較大影響,若市場憂慮加深,料打擊金價及油價。

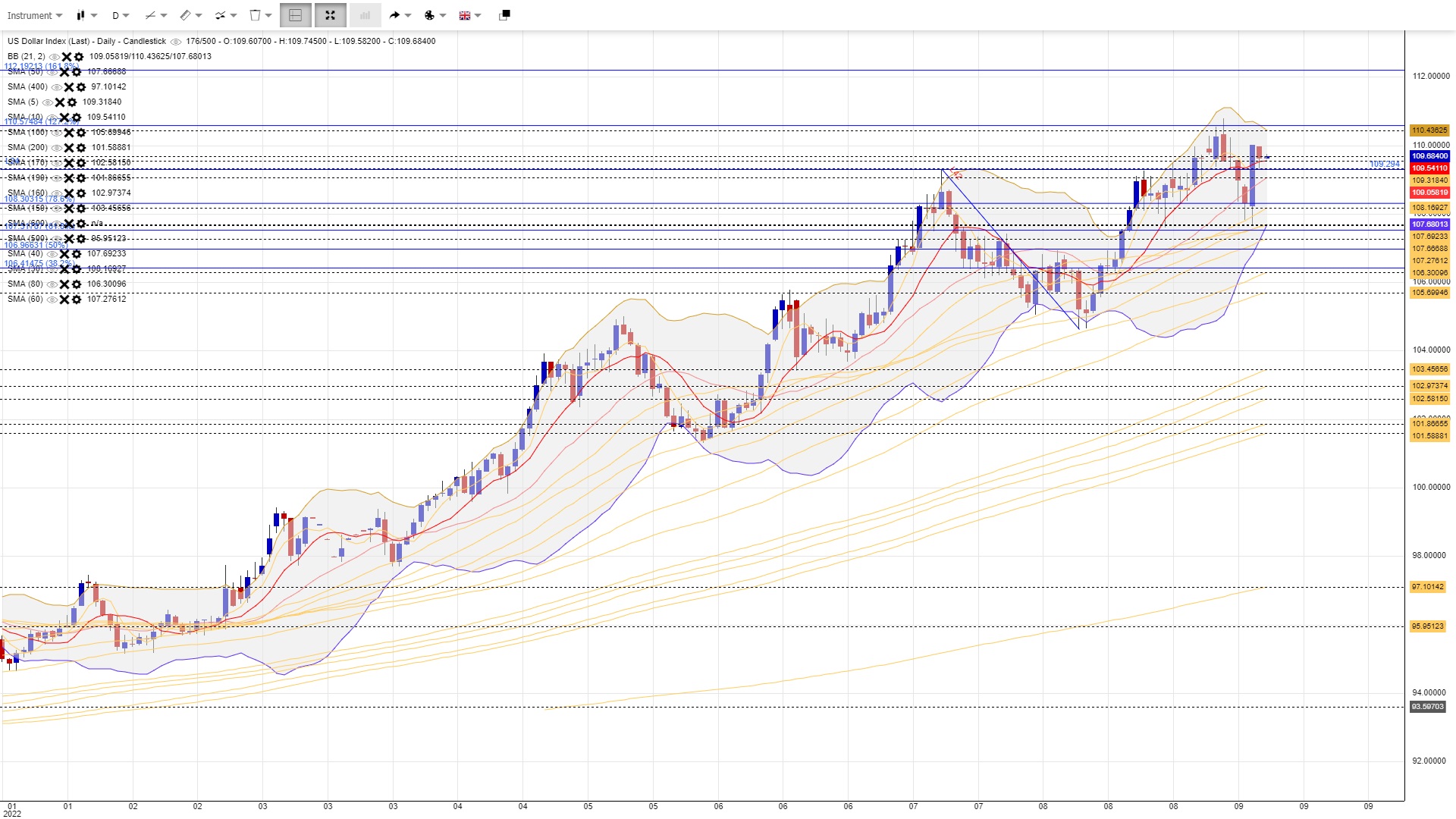

美債息重上3.3%上方,技術面料試6月頂區挑戰3.5%區間,突破看3.7%至3.8%,但料突破機會暫時不大,因為債息上破3.5%料帶來股轉債,造成股市大跌,這非中期選期間的期望。若債息未能突破3.5%,料亦帶動美元回軟。美元突破109.6,該位置為2000/87/82/74/73年的重要頂底,但料110-111有較大阻力,突破看112至112.6,現30天線為重要支持,失守試50,60天線,面對美聯儲政策有機會受經濟衰退影響,美元後市或從單邊升浪改為震盪格局。

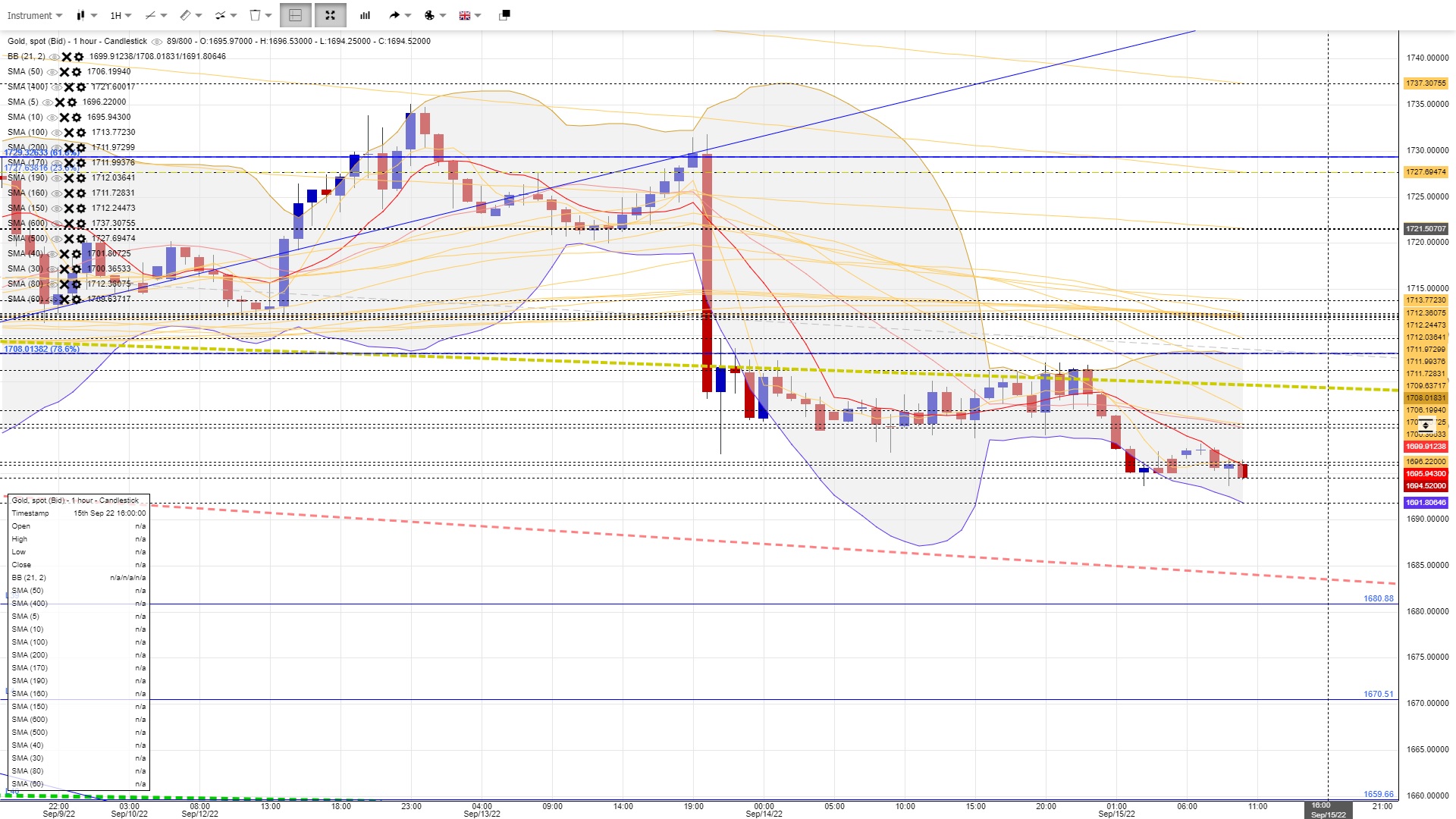

金價再次回到8月降軌下方,料再試7月下旬底區1695,1680,形態上若疫後底1680-1670失守,有機會試2020年8月及2021年5月頂延伸的趨勢線(綠)(1659,1647)區間,區間與重要均線及菲波參照接近,由於大週期呈下行旗形若以上趨勢線失守,理論上看1607區間。即使暫時站穩1680,若未能回到6月13日及8月22日底延伸線(泥黃)(1707,1715),亦未能確認W底成立。若能回到上方,料再次測試3月8月及4月18日頂位及收市位構成的兩組下行阻力線為重要阻力(紅及藍)(1730,1749,1777),未能突破的情況下續維持以偏軟整固。

-------------------------------

20220915

新一週最大焦點:美聯儲議息會議、英國央行會議、伊朗核協議、北溪一號及CPC油管暫停營運發展、歐美步入冬季及中國經濟狀況。

由於新公告通脹數據持續高企,核心通脹續揚,市場預期美聯儲在9月加息75點子機會較大,現在市場資產己經就此計價,但若最終結果意外加息100點子,料對非美、金價及股指亦有較大壓力。

料市場焦點會關注11月加息預期之餘,亦關注今明兩年的加息幅度。然而,由於美聯儲較大機會在遠期加息幅度中安撫市場,或暗示遠期加息壓力不確定。由於10月沒有議息,若鮑威爾在會後聲明中態度不清晰,或沒有強硬的鷹派態度,亦有機會為市場提供短時間的加息放緩炒作。

美債息再次接近3.5%,若債息在3.5上方,料加強股轉債資金流,為股市帶來壓力。過去每次觸及股轉債債息臨界點,美國財政部及央行亦有機會作出干預。反之,若債息升穿3.5%,市場料預期債息有機會上試3.8%,或為金價帶來沉重壓力。

風險披露聲明:投資涉及風險,本內容並不構成買賣任何金融產品的邀約或宣傳、推介或投資意見。

-------------------------------

20220915

短線操作精讀:

債息及美聯儲加息預期,依然主導金價及非美走勢,提防風險情緒回軟打擊金價升勢。油價維持整固勢頭。標普有機會進行整固。

美元(頂整固):110.56頂整固,測10天線,失看20天,破頂看112,115

債息(震盪):3%為重要支持,突破3.4%料試3.57%,3.6%

金價(底整固):未能回20天線上方維持弱勢

油價(底整固):失7/8月底,回5天線上方,料構頭肩底

標普(熊市反抽):失600試700天線

強勢對:美日、美加

弱勢對:歐元、英鎊