Firebird在亞美尼亞開設獨聯體地區最大AI工廠,採用英偉達芯片

英國從十七世紀開始引進金本位,而在十八世紀獲得廣泛認同,曾因為拿破倫戰爭及一戰而暫時停止,但真正的結束,就要等到1930年後大蕭條危機爆發後。在金本位實施期間,金價以固定價格兌換貨幣,黃金的投資價值受到壓抑。然而,由於地球存量的黃金有限,並不能夠滿足國際流通貨幣增長的需求,所以金本位始終不可以長時間維持。

因為過去金本位的廣泛認可,黃金就多了一個對抗貨幣貶值的特質,這是黃金投資者不可以忽略,為了讓讀者可以了解金本位解體對金價的影響,英倫特別整理有關大蕭條及布雷森林解體後的金價表現,讓讀者可以透過世界經濟的歷史,了解黃金的投資價值。

英倫金業進階提示:黃金是重要的投資品種,各國央行亦定期配置黃金,一方面是為自身貨幣背書,另一方面則是對各國貨幣的購買力下降的憂慮,有關央行對貨幣購買力下降的憂慮,從英鎊及美元在解除金本位後的購買力下降最為明顯。

一般投資者可能會誤解匯價與購買力的關係,匯價的表現只可以作為各主要貨幣強弱對比,不可以完整代表購買力,貨幣被通脹侵蝕的影響並不可以透過匯率反映。但黃金的格值從較長的時間看,則可以對抗通脹,這亦是各國央行持有黃金的其中一個原因。

英國金本位如何沒落?

一戰是美國經濟史的重要分水嶺,大量一戰軍需品的訂單,幫助美國從最大債務國,遙身一變成為最大的債權國,亦為美國製造了一戰後的繁榮期,當中新建立的美聯儲與其他非美央行訂下協議,採用低息政策以穩固英國金本位體系,同時為美國經濟帶來支持,然而,至20年代末,過度借貸的問題己經亮出紅燈。而踏入1929年至1930年間,美聯儲加息以圖打擊借貸市場,因而觸發了大蕭條危機。

大蕭條是現代經濟史的重要一個時段,從1930年開始至二戰後才結束,歷時逾十多年,經歷了美國政府及美聯儲一系列的政策失誤,包括放任市場自我調節及收緊監管,看見美國的金融危機並演變成全球經濟災難,再而美國、英國及法國為了自保而提出保議主義,引至反全球化在當時一度盛行,並引發解除金本位,各國試圖以貨幣貶值推動出口貿易。最終,貿易壁壘大大打擊缺乏資源的新興工業國家,並且觸發地緣政治危機,並帶來第二次世界大戰。

前美聯儲主席伯南克就曾經在其著作中表示,大蕭條深度及時間歷時多年,其中一個原因是因為金本位解體。而同時,越早放鬆金本位的國家,在其復原的時間亦會加速。筆者認為金本位解體之所以有這麼大的衝擊,是因為當時央行濫發貨幣,己經超出了道德及政策水平,引發了貨幣信心危機。而越早退出金本位的國家,自然減少了自身黃金的流失,而保全了家底,自然有較快的復原力。有關事實進一步證明了黃金的價值。

英倫金業進階提示:筆者曾經2016年獲邀出席亞洲金融論壇中,與前美聯儲主席伯南克有一面之緣,其席間講話主要解釋2008年金融海嘯的應對方案,並引用1930美國大蕭條因為美聯儲政策失誤作例子。進而背書其當時行為的合理性。

但誠如很多經濟學者的見解:「美聯儲的貨幣政策才是引發市場動盪的主要原因!」

大蕭條期間的黃金牛市!

大蕭條經常被經濟學家撰取作為經濟衰退考研的經典案例,研究大蕭條的成因、政策失誤、經濟衰退狀況、失業率、股指表現及政治政策影響,但往往市場亦忽略大蕭條期間的黃金牛市!由於大蕭條造成各國放棄金本位,金價在期間獲得重大的支持。

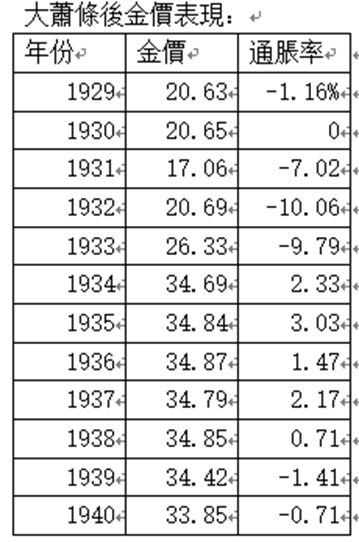

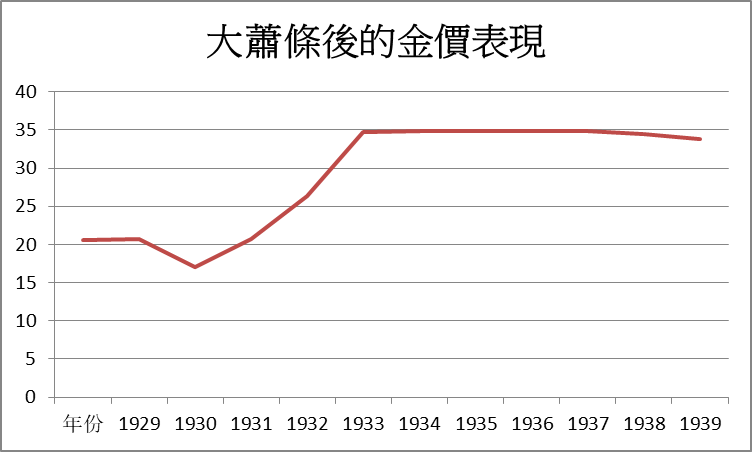

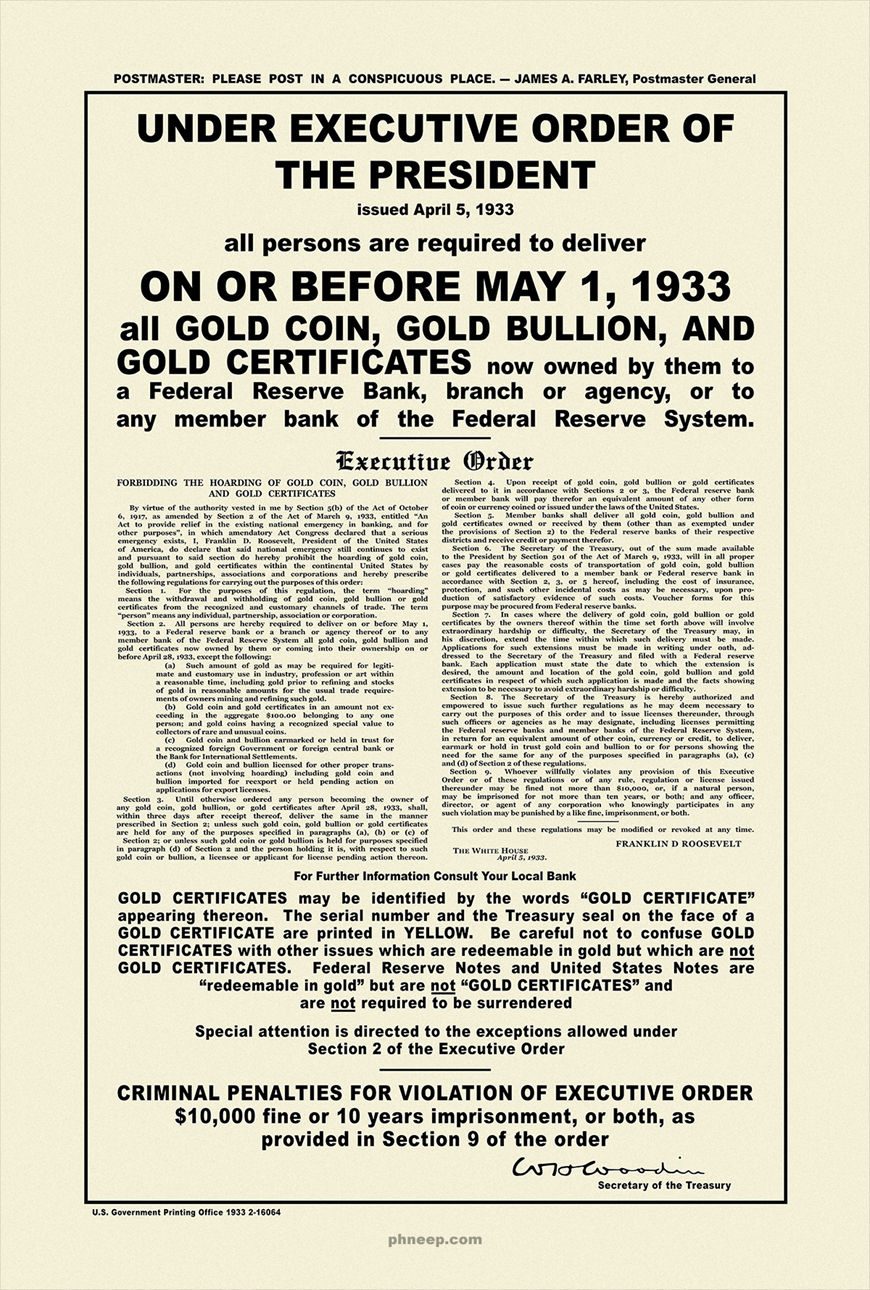

從大蕭條期間的金價表現,可以看見金價在期間升值逾75%,主要是因為各國貨幣貶值,投資者對貨幣失去信任,並爭相兌換黃金,而大量的黃金從央行流出,最終迫使當時的美國總統羅斯福在1933年4月5日簽署行政命令「禁止在美國本土囤積金幣、金條」,同時,以美國財政部以20.67美元/盎司固定價格收購市面黃金,違反當時的行政命令有機會罸款10000美二或最高監禁10年。而在1934年則推出《黃金儲備法》將財政部收購黃金的固定價格提至35美元/盎司。因為有關法案,美國財政部的黃金存量得到支持,並持續多年位翻。以使美聯儲能夠發出更多貨幣以刺激當時疲軟的經濟。

羅斯福簽署了6102 號行政命令「禁止在美國本土囤積金幣及金條」

英倫金業進階提示:金本位並不完美,正如前美聯儲伯南克的觀點,開採及生產黃金成本高昂,而由於黃金存量有限,央行的利率政策手段就受到限制,而各國匯率鎖定的情況下,個別國家就失去微調的靈活性,而市場亦會借金本位破壞而進行炒作,而意外的金礦發現或錬金術突破,則有機會造成通脹;反之,意外的供應斷裂則會做成通縮。以上亦是金本位的缺點。

但作為投資者保值的重要資產,就是重要選擇,因為貨幣貶值及購買力下降是不可以否認的事實,央行政策本身就期望每年的通脹率達2%水平,亦即央行政策導向性製造貨幣貶值,這有利於資本流入投資市場,亦減輕央行債務長遠的還款壓力。

布雷森林條約讓美元登上國際舞台

二戰除了讓大量美國物資流入歐洲,亦是美元流入國際舞台的重要一個階段,美元國際化前的先決條件,是有大量國外美元流通量,而二戰期間至戰後重建,美國亦為歐洲提供大量美元資本,為美元在國際流通提供了基礎。

美國作為當時最大的軍需品供應國,同時亦是最大的債權國,而為了重建國際金融的秩序,羅斯福政府在二戰接近尾聲期間,於1944年7月召集44個國家代表,在美國新罕布什爾州布雷森林公園的華盛頓山賓館召開聯合國和盟國貨幣金融會議,為重建國際經濟及貨幣體系進行討論。這是一個對美國有非常代表性的會議,因為這會議前,國際貨幣及經濟的討論大會亦在英國進行,而會議改在美國舉行可以説是反映了當時英國國力沉落,而美國國力上揚的見證。

布雷森林會議針對了二戰前各國貨幣爭相貶值的問題,推動固定匯率制度,以美國貿易盈餘建立美元與黃金掛鈎制度,同時與各國匯率的固定兌換的協定,結束戰前混亂的國際金融秩序。美聯儲需要保證美元按官方價即35美元/盎司兌換黃金,並同時提供足夠的美元作為國際清算用途。

布雷森林條約本身就是一個有缺憾的條約,一方面因為黃金的存量有限,若按存量發放美元則有機會不能滿足國際貿易需要;但若大量供應美元,美國的黃金就有機會大量流失,最終亦不能維持體系協定,這亦即特里芬兩難。雖然布雷森林條約本身就注定失敗,但美國就借助布雷森林條約讓美元資本流向全球,一方面以美元投資全球,再透過美國商業體系讓美元成為各國的貿易存底貨幣,擴張美國影響力。

英倫金業進階提示:事實上,當時除了羅斯福政府提出的「美元與黃金及各國貨幣固定兌換的制度」外,英國經濟學家凱因斯亦提案推出國際清算聯盟(ICU),各國以共同記帳的方法,以各國的國際貿易佔比計算,創建共同國際支付記帳單位「班科(BANCOR)」,並由ICU管理,以減少不平衡的資本兌換及波動性。當然,英國的國力在當時並不足以與美國抗衡,提案自然並不成功。

第一次美元危機

二戰後全球經濟逐步復甦,受惠於石化工業革命及航空及航運革命,美國更發展出衛星城鎮經濟發展模式,推動新一輪嬰兒潮經濟,創造黃金經濟週期。

隨著非美工業國家冒起,特別是德國及日本,美國出口貿易受壓,1950年至1965年間,美國對全球經濟佔比從35%跌至27%。而航空革命鼓勵美國國民海外旅遊,則進一步加速了貿易逆差。

而踏入60年代,歐洲國家不信任布雷森林協定的情緒進一步升溫,法國戴高樂總統更在1965年公開表示把美元儲備換成黃金,在1966年非美國家央行持有140億美元黃金,而美國只有132億美元,當中只有32億美元能兌換外國資產,而其餘則覆蓋國內資本。

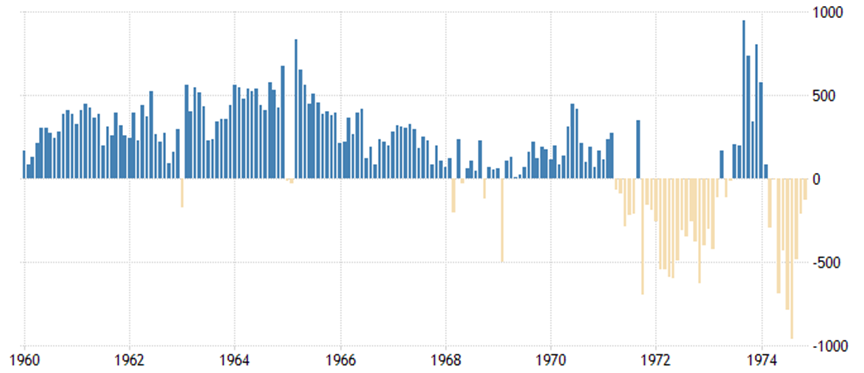

美國貿易收支平衡(1960-1974年)

而布雷森林條約的重要基礎是美國國際貿易盈餘,但從1965年開始就明顯可見收支平衡收窄,同期美國跌入越戰泥沼,而亞洲新興經濟冒起,進一步打擊美國出口貿易,刺激黃金兌換及流失。60年代開始美元出現信任危機,美元在倫敦及歐洲的場外兌換黃金價升至40美元上方,由於憂慮美國無力以黃金兌換美元,促發各國擠兌潮。

英倫金業進階提示:相對於英國金本位持續百年,美國的布雷森林條約維持不足30年,除了是商品本位的物理限制之餘,更因為石化工業革命改變了國際經濟大局,從中可以見到人口、科技、文化、政治及軍力才是主導經濟命脈的要素,沒有永續的趨勢,而化幻才是永恆。

尼克森衝擊後的黃金牛市

60年代末全球再次面對經濟衰退壓力,當中美國因為越戰、擴張貨幣政策及美元危機引發貨幣貶值,帶動明顯的通脹壓力,加上非美工業國經濟冒起,亦打擊美國經濟及勞動市場。1971年美國通脹率升至5%上方,而失業率更達6%上方。

為了解決美國經濟問題及當時的財政壓力,美國政府在1971年採取增發10%貨幣供應以解決財政壓力,而德國作為經濟增速國,在布雷森林下被低估匯率,因而在5月宣佈退出,美元大幅貶值,同時觸發各國擠兌潮。

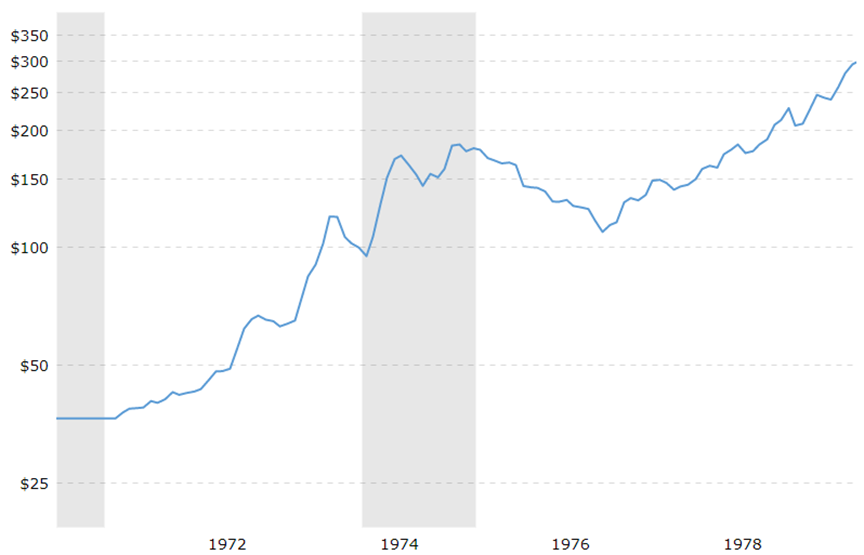

美國總統尼克森在面對美國黃金存量不足以應對兌換的情況下,在8月15日宣佈關閉黃金窗口,布雷森林名存實亡,而1973年3月固定匯率轉為浮動匯率。而國際金價則在布雷森林解體後持續飊升。

金價(1971-1978年)

英倫金業進階提示:從布雷森林條約結束後,任何打擊美元、美聯儲或美國經濟信心的事件,亦是推升金價的動力,至今亦沒有改變。

金銀的保值能力得到悠久的歷史支持,所以,每當金融市場出現危機或地緣局勢不穩,本土貨幣或資本市場的認受性就有機會下降,而貨幣購買力下降會更有機會觸發通脹及經濟衰退危機,為了對抗通脹,投資者會賣出本幣或資產,轉而持有金銀,在避險、對抗通脹及投資與投機的支持下,金銀價就進一步獲支持。而央行在當中的影響是不可忽視,這亦是為甚麼投資金銀,需要關注央行政策變化。

英倫金業培訓師Wayne Lai分享:翻閱歷史查對過去金價表現,可以進一步提升對國際金融及政治的了解,雖然同一事件或人物較低機會再次出現,但現代執事者的人性及決策邏輯,卻可以透過歷史找出線索,而在尋求真相的過程中,需要有多元的思維,要排除虛假訊息,同時是培訓邏輯思維及分析能力,對有志從事金融或商業決策的朋友有莫大幫助。

【作者簡介】黎永達

香港資深金融從業員,曾服務知名金融公關、財經媒體及投資銀行。過去服務機構包括Societe Generale、CMC Market、KVB昆侖等。同時為大專客席講師、財經媒體定期嘉賓及財經讀物著者,多次代表香港出席世界金融行業論壇,現為英倫金業集團及英倫金業研究及市場主管,多年為服務機構贏取眾多行業大獎。

免責聲明:本文內容僅供參考,並不構成要約、建議或促使任何人士提呈買賣或認購任何證券。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。過往表現並不反映將來表現。投資前,投資者應瞭解風險,並諮詢專業顧問及查閱有關上市文件。本文任何內容概不構成投資、法律、會計或稅務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。