美國就業報告即將出爐;胡塞武裝襲擊沙烏地阿拉伯——市場焦點解析

本周油價方面受多個利好消息支持反彈。前週末傳出歐重要油管商CPC或暫停油管進行維修,加上俄羅斯早前宣佈月底關閉北溪一號維修,以及德國幹災引至能源危機升級。本週二傳出油組揚言或在新一輪油組會議中實施減產,以應對不合理油價跌幅;週三美方強硬回應伊朗核協議,市場預期伊朗較低機會短時間重新輸出原油;同時,印度表明不會參與美限價計畫;然而,週四白宮再次借媒體手段打壓油價,市場借勢獲利回吐。相信後市續關注伊朗核協議、俄截歐能源供應狀況、中國經濟狀況、與烏俄局勢發展。若紮波羅熱核電廠爆發新一輪核風險,料支持油價及金價。

白宮再次借媒體手段,營造伊朗原油有機會重返國際市場,口頭干預做成油價受壓。但白宮講話料對伊朗決定影響不大,相信昨日市場只是借連日反彈作獲利回吐。現在若伊朗未能短時間內重新出口原油,美國10月後戰略油釋放結束,加上步入冬季,歐能源危機料加深,支持油價有新一輪升浪。若伊朗對美方作出硬回應,料市場又一次炒作伊朗短期內不能回到國際市場。這輪伊朗核協定談判在8月初重啟,當時油價介98至100美元區間,料現談判若出現告吹可能性,油價有機會回到原區間。

沙烏地阿拉伯能源部長阿布都阿濟茲表示,原油期貨市場「極度」動盪,且缺乏流動性,已導致油價脫離基本面,可能迫使石油輸出國組織與夥伴國(OPEC+)採取減產行動,目前伊拉克及科威特己表示支持。市場正關注9月5日油組會議減產意向,若市場預期減產機會增加,亦會支持油價。

新一周最大焦點:市場對Jackson Hole央行年會的解讀、美國非農就業資料、伊朗核協定、北溪一號及CPC油管暫停營運發展、英國首相大選、美聯儲官員講話、歐美熱浪及中國經濟狀況。

高盛經濟學家認為鮑威爾不會仿效前主席Paul Volcker的激進加息行動,並預期Jackson Hole年會中鮑威爾較大不表示9月持續加息75點子,而是維持過去聲明說法,說明放緩升息的條件。並暗示過度緊縮存在一定風險。若此,預期9月加息50點子的概率料重新主導,而市場亦有機會下調11,12月至全年的加息預期。在加息預期放緩下,週一開市或進一步支持商品原油及黃金。

新一周有多項美國經濟資料值得關注,包括:消費信心、ISM製造業指數及美國非農就業資料。美消費信心預期回利,從前值95.7點升至98.2;而ISM製造業指數則有機會再度疲軟,從52.8跌至52.6;至於非農就業資料則預期就業人口回落至29萬,前值52.8萬,失業率則持平為3.5%,雖然就業人口依然處擴張水準,但預期大幅回軟始終打擊美元升勢,亦加息9月加息放緩預期,或支持金價。但留心,始終非農資料只是民調,誤差的機會超出一半。若資料未有大幅走軟,則未做成經濟衰退恐慌打擊油價。

歐重要油管商CPC油管何時重開,北溪一號價否9月2日重開,以及重開後供應量亦料有機會影響油價發展。此外,油組9月5日會議會否進一步減產,亦是值得在新一周關注,相信有更多油組成員國表態。而伊朗如何回應美核協議談判,料亦牽動市情緒,雖然目前預期短時間落實協議機會較低,但要留意突發消息及意外發展。當然,不可以忽視紮波羅熱核電廠核風險。

有關能源的重要圖表:

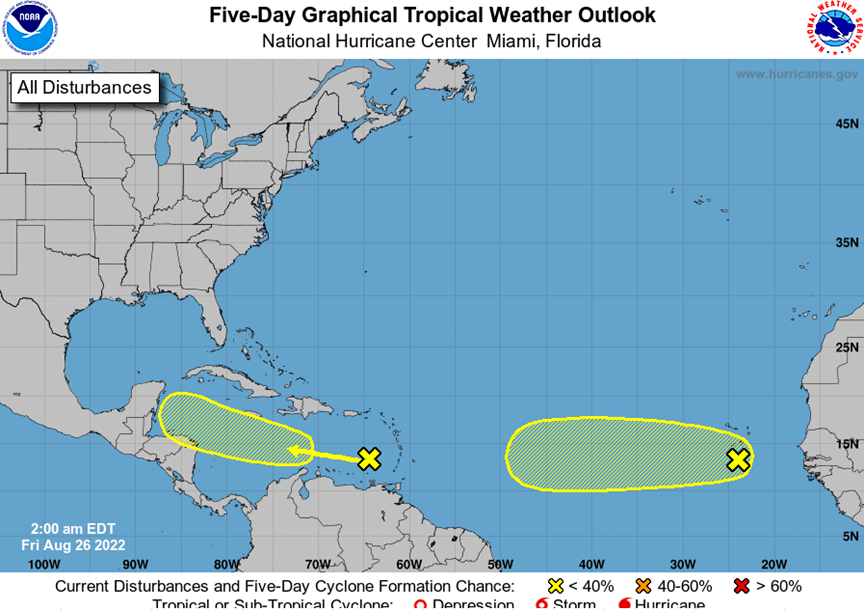

1) 墨西哥灣風暴訊息

美國加勒比海岸近墨西哥灣或現雙重颱風或超級颱風,風暴有機會阻礙油產及運輸,影響庫存回軟,對油價有支持作用。

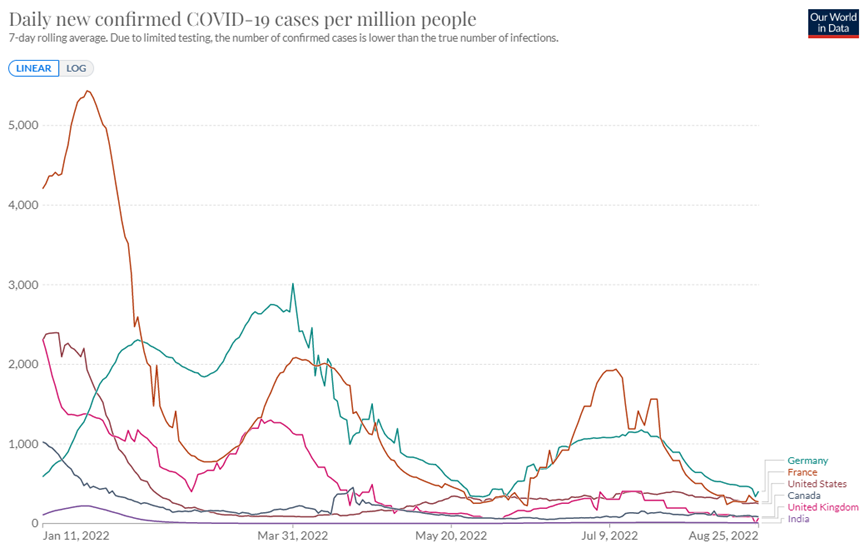

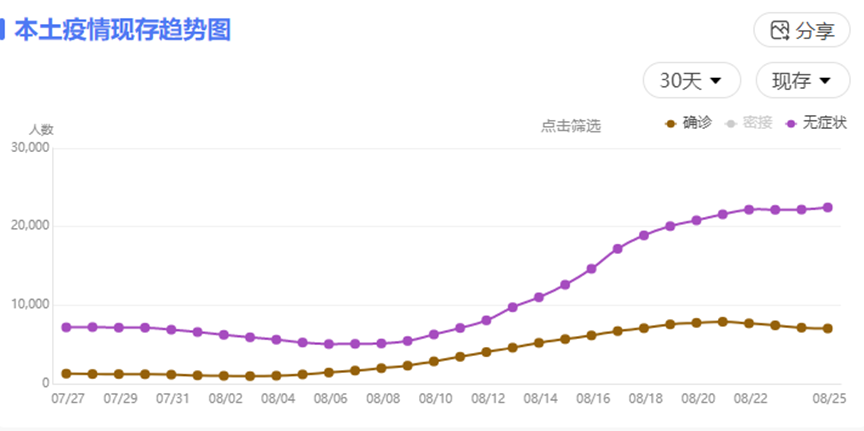

2) 疫情數字

德國及法國疫情有回軟跡象,利好油價

中國疫情有受控跡象,或利好油價。

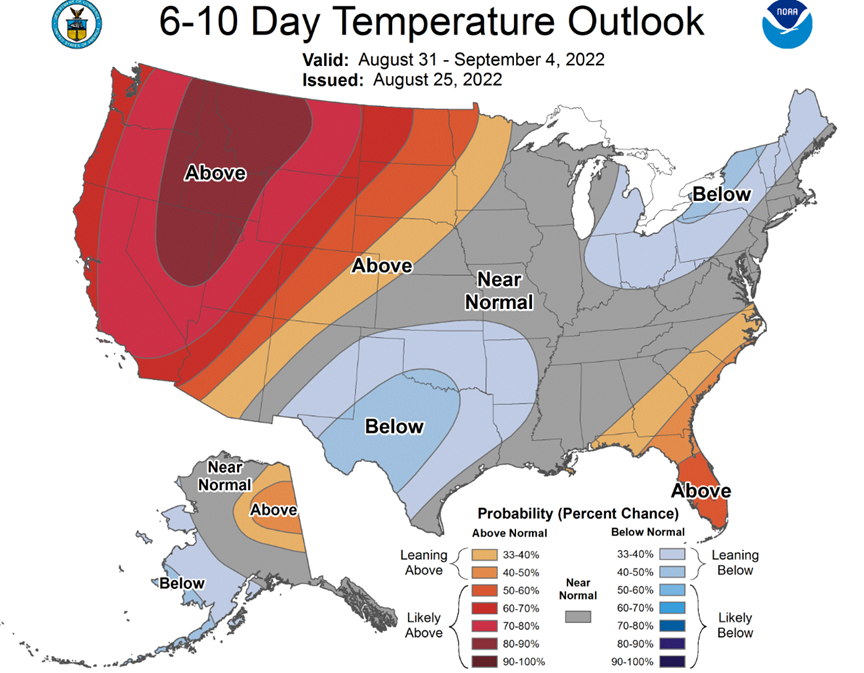

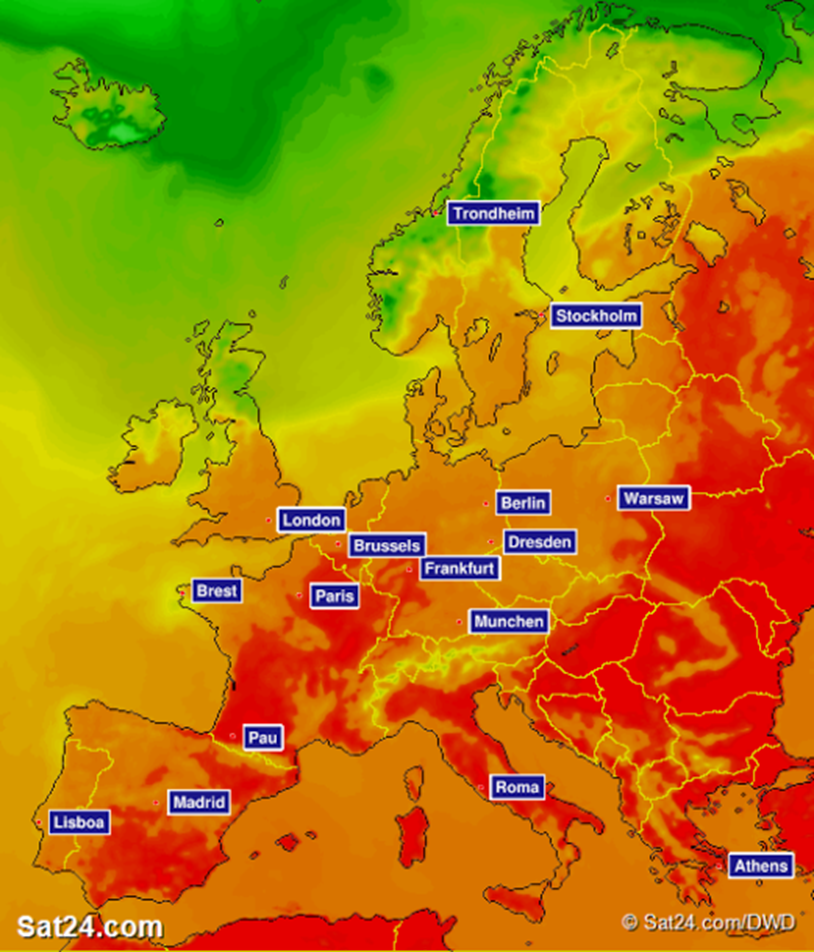

3) 氣溫預測

從衛星圖預測,新一周美國高溫持平,氣油需求維持穩定。

從衛星圖預測,新一周歐洲高溫持續,支持天然氣消耗,同時打擊能源運輸。

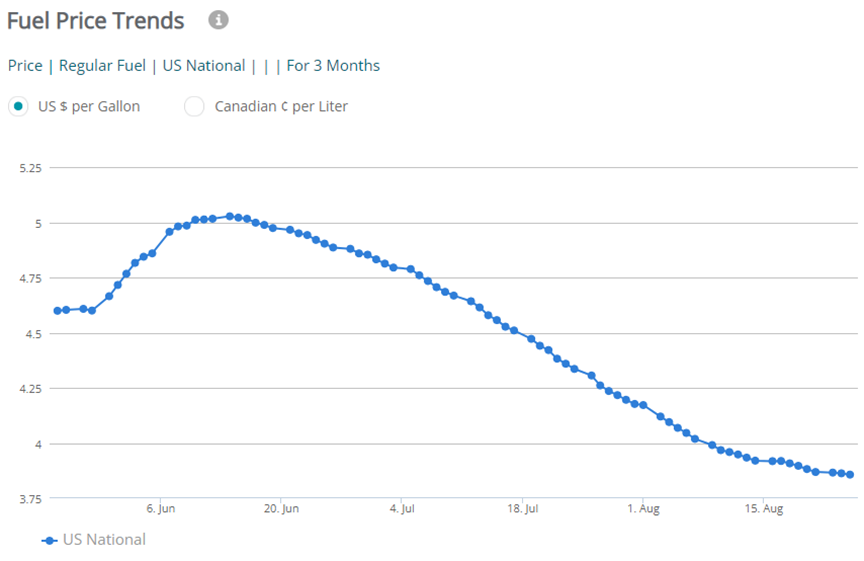

4) 美國氣油價格

美汽油價格(過去3個月),美國汽油價格呈跌幅放緩跡象。

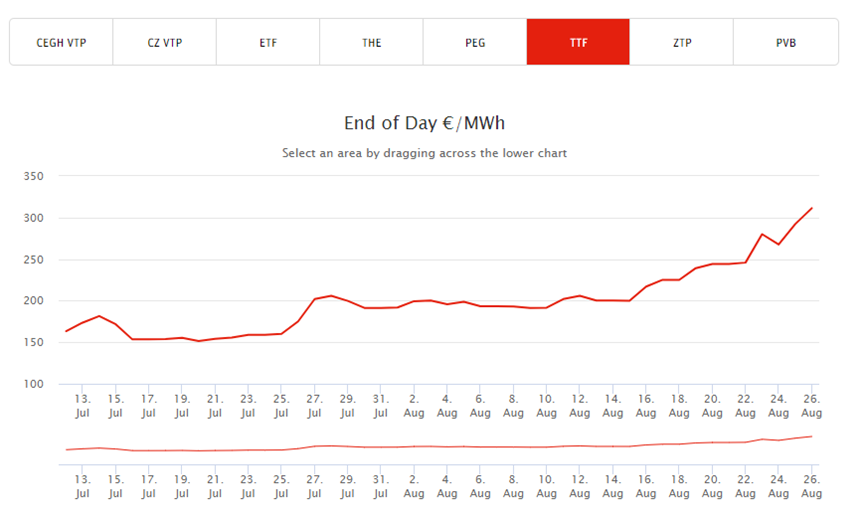

5) 歐洲天然氣價格

歐洲天然氣價格(過去一個月)不跌反升,可見到歐洲能源緊張問題持續。

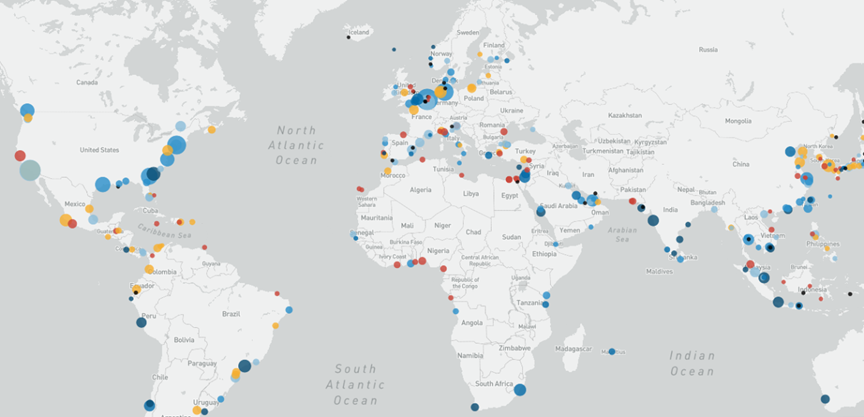

6) 全球船運效益

歐美船運依然有嚴重滯延情況

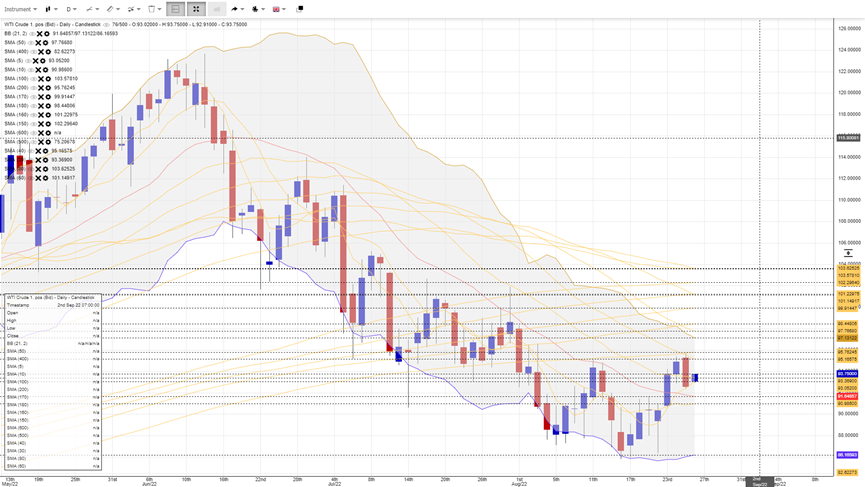

油價呈雙底,200天線為重要阻力,突破有望試50,100天線。20天線為重要支援,失守重看60,70周線,失守形態為下行旗形,以80及100周線為目標,以4月升浪菲波量度,先以菲波127.2%(84.7)為首目標,下破可以看161.8%(74.14),以大型雙頂看,若烏俄戰事結束,或全球經濟嚴重衰退,油價有機會回2021年12月底70-65美元區間。油價若能回到5周線及20天線上方,料回復中度強勢,回試10,20周線,突破料能重新試頂,破122頂,料分段重試125,128頂。

油價10大關注事項:

1. 油組會否改變產量決定?

2. 油組有否嚴格落實增產量?是產量不足?或超額?

3. 俄羅斯會否截斷北溪一號?

4. 歐對俄能源需求會否減少?

5. 美葉岩商產量會否大幅增加?

6. 伊朗及委內瑞拉會否再次增加出口原油?

7. 疫情會否帶來封城,打擊原油需求?

8. 經濟會否衰退打擊原油需求?

9. 有否有天災或極端天氣影響原油生產或運輸?

10. 有否地緣緊張區勢打擊原油生產或運輸?

免責聲明:本文內容僅供參考,並不構成要約、建議或促使任何人士提呈買賣或認購任何證券。結構性產品價格可急升或急跌,投資者或會蒙受全盤損失。過往表現並不反映將來表現。投資前,投資者應瞭解風險,並諮詢專業顧問及查閱有關上市文件。本文任何內容概不構成投資、法律、會計或稅務意見、並無聲明任何投資或策略適合或符合閣下的個別情況。