美聯儲決議前夜驚現歷史級押注!聯邦基金期貨持倉破百萬,加息概率仍陷“三分之一迷霧”

今日港股市場繼續延續大漲之勢,恒生科技指數早盤更是高開跳漲,盤中一度漲近6%。作為權重股之一的騰訊控股 (HK:0700),早間股價一路走高,一度漲超4%。不過,伴隨午間一紙大股東少量減持公告,騰訊股價出現跳水,當日最終收跌1.56%。

儘管騰訊的這波跳水讓人猝不及防,不過好在恒生科技指數整體表現仍然堅挺,雖然盤中也跟隨騰訊股價有所回檔但隨後企穩回升,當日最終收漲約5%,也正反映出整個板塊的走強邏輯仍然具備支撐。

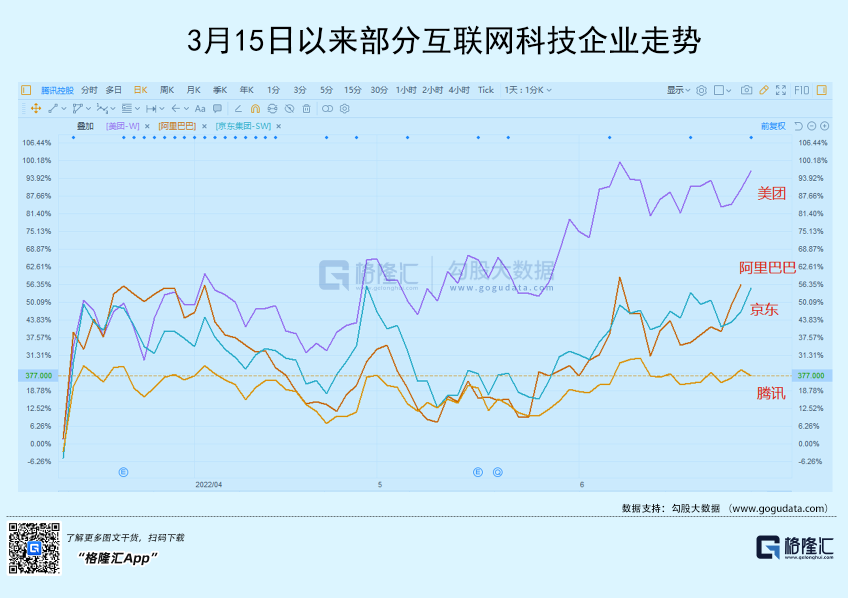

在此前文章中,筆者提到恒生科技股這波舒服的吃肉行情有不少人懊惱踏空,並到處問現在上車是否來得及。對此在文章中筆者也給予了對當下火熱的科技股行情相應的解讀。實際上,從互聯網科技頭部企業今年3月低點開啟的這波大幅反彈來看,騰訊整體漲幅並不算高,較遜色於美團、阿裡巴巴、京東等,市場不少觀點亦期待騰訊的估值修復機會。

對於理性的投資人而言,在大市及板塊行情向好、個股亦具有補漲潛力之際,持股待漲往往是最佳策略,然而騰訊控股大股東這份突如其來的減持公告顯得有點突兀,那麼減持背後究竟發生了什麼,對於騰訊影響幾何?

01歷來“惜售”的大股東何故減持騰訊

翻覽這份減持公告,騰訊公告稱,主要股東Prosus(由Naspers擁有大多數股權及本公司控股股東)及Naspers宣佈,將開啟一項長期、開放式回購計畫,用以提高集團每股資產淨值,回購資金將通過Naspers集團有序小幅出售騰訊公司股票獲得。

首先有必要瞭解一下Prosus的商業模式。Prosus是Naspers集團旗下專門持有互聯網資產的公司,投資型業務是其主營業務,主要持有資產包括對騰訊、攜程、俄羅斯的Mail.ru、德國送餐公司DeliveryHero、美國網上零售商Letgo等的投資。

事實上,MIH(Prosus和Naspers前身,南非報業集團)投資騰訊已經成為全球投資史的一段佳話,除了20年超過1000倍的回報率外,始終緊握手中騰訊股份,不輕易減持也彰顯了Prosus和Naspers對騰訊股份價值的珍視,投資後20年裡,Prosus和Naspers減持騰訊僅有3次,每一次對騰訊減持都用於解決它們的“燃眉之急”。

2018年3月,投資騰訊17年之久的Prosus首次減持騰訊,比例為2%,並且承諾三年內不再繼續減持。2021年4月7日,Prosus公告通過子公司MIH TC Holdings Limited出售騰訊已發行股本的2%,對騰訊的持股從30.9%降至28.9%。

考慮到Prosus和Naspers本身是投資型企業,日常經營管理中並不產生現金流,通過減持投資標的回流資金是常規手段,對騰訊的前兩次減持,主要是由於其自身補充現金流等財務原因。

去年4月份的減持中,Prosus出售了約合159億美元的騰訊股份,並最終錄得159億美元的年度淨利潤;當時,Prosus在全球新興市場進行多產業的佈局,但都不順利,旗下的外賣業務在營收為7.51億美元的情況下虧損了6.24億美元。

這也是Prosus忍痛減持騰訊股份的原因:急需補充現金流,為其他業務和部門的持續增長提供資金。

Naspers也曾在去年8月公開表示,在騰訊的巨大貢獻下,其上半年的利潤就攀升了11%,騰訊對於股東Prosus和Naspers的財務上的重要性意義可見一斑。

對於本次的第三次減持,亦有海外分析師推測,Prosus和Naspers減持騰訊的主要目的還是為了解決自身市值與資產價值出現嚴重倒掛的問題。從全球股票市場表現來看,受疫情和通貨膨脹等多重因素影響,歐美股市嚴重受挫,投資者風險偏好下降,使得Prosus及Naspers在全球範圍內持有的投資標的價值遭遇打擊,Prosus及Naspers在二級市場價格也經歷較大下滑。

據悉,截至 2022年 6月24日,Prosus的每股資產淨值為每股116.5歐元,而持有的騰訊股票價值相當於每股90.6歐元(或約為其資產淨值的77.8%)。Prosus股票的最後收盤價為53.07歐元,較Prosus NAV折讓54%,或與Prosus在騰訊所持股份的價值相比折讓41%。

先前,Prosus已經通過減持京東回收了近36.7億美元的資金,但從上面Prosus的淨資產結構不難看出,騰訊是Prosus所持有的最優質資產,通過減持騰訊,獲取現金流才能持續滿足Prosus和Naspers回購自身股票的資金需求。

從減持方式看,大股東對於騰訊呵護依舊。

雖然“迫不得已”需要減持騰訊,Prosus仍然希望將減持對騰訊的影響儘量縮小。與前兩次的集中減持不同,此次Prosus減持採取持續性少量推進,每天出售的騰訊股份數目將不超過騰訊每日平均成交量的3-5%。

對於騰訊這樣一隻港股市場成交最活躍的股票而言,這樣的每日減持力度是極小的,尤其考慮到港股市場已基本完成築底,開始步入上升趨勢,市場整體情緒回暖,大概率可以為騰訊大股東減持股份提供良好的資金承接。從今日騰訊股價表現來看,儘管遭遇了急促的回檔,但整體漲跌幅來看並不算太大,這或也正是得益于市場投資者對於騰訊的長期看好,願意積極承接騰訊股份。

減持方案本身看,Prosus希望盡可能在當前低估的價位中儘量少賣,以保持對騰訊的持股份額,繼續收穫未來的增值空間,最大化自身利益。

在筆者看來,大股東的減持也並不影響騰訊長期價值向好的核心趨勢。

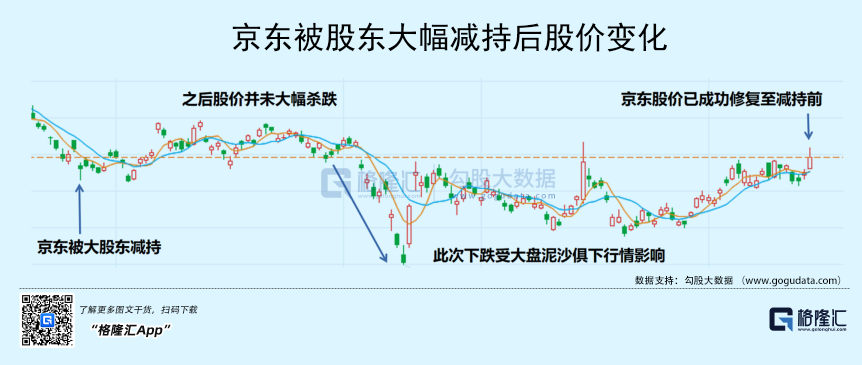

以京東集團-SW (HK:9618)為例,去年12月23日京東被大股東以中期派息方式將持股份額由17%降至2.3%時,僅在消息宣佈當日出現股價大幅波動,但在之後數月時間內依然保持股價穩定,尤其考慮到當時港A股大盤正處於下跌趨勢中,之後京東3月份的殺跌完全是受大盤泥沙俱下的行情影響,目前京東股價已基本修復,甚至好于大股東減持消息時的股價表現。

因此,不論從市場行情,還是股東減持方式來對照,筆者認為大股東減持對騰訊股價影響有限,預計騰訊將延續長期向好的趨勢。

02平臺經濟回暖,優質互聯網資產有望修復估值

當前港股科技板塊持續向好的背後,與政策面的寬鬆和樂觀的盈利預期息息相關。

隨著高層定調,平臺經濟健康發展也已成為國家支持方向,相關政策正逐步落地。

早在今年1月,國家發展改革委等九部門就聯合發佈《關於推動平臺經濟規範健康持續發展的若干意見》,提出"進一步推動平臺經濟規範健康持續發展";到3月份,國務院金融穩定發展委員會專題會議再次提出"促進平臺經濟平穩健康發展,提高國際競爭力"。

4月29日中共中央政治局召開會議,強調"要促進平臺經濟健康發展,完成平臺經濟專項整改,實施常態化監管,出臺支援平臺經濟規範健康發展的具體措施。"6月24日,人大常委會第三十五次會議表決通過《關於修改反壟斷法的決定》。

顯然,國家正在陸續出臺細則鼓勵平臺經濟健康發展,借此也帶動著板塊的回暖,天風證券最新研報認為,宏觀和監管因素改善的共振下,平臺經濟向好預期的信心有望持續增強,平臺企業增長動能有望逐步修復。

由此聚焦騰訊業務結構,遊戲台塊有望為公司繼續貢獻現金流,B端業務建設等可進一步延展公司長期價值空間。

首先來看遊戲業務。此前4月、6月遊戲版號發放的恢復釋放了數位內容產業的積極信號,騰訊作為連結中國廣泛使用者的互聯網平臺,精品遊戲研發運營能力領先行業,能夠持續為使用者提供精品遊戲內容,版號的恢復使得騰訊有望將更多優質遊戲產品向市場發行,形成增量流水貢獻,為騰訊的健康發展提供穩定現金流與利潤。

遊戲版號解禁傳遞積極信號

再來看B端業務。在數位經濟和實體經濟進一步融合大背景下,騰訊B端業務有望進一步打開上漲空間。

去年四季度,騰訊B端業務收入首次超越遊戲台塊,成為公司新的增長引擎。資料顯示,金融科技和企業服務板塊的營收占比從 2019年一季度的25.5%一路攀升,到今年一季度占比已經達到32%,收入結構更加穩健。

伴隨數位經濟大發展下,網路即時通信需求(如騰訊會議)將大大增加,資料資產體量規模與價值增長也推動了網路安全需求增長,騰訊視頻雲及網路安全等領域的PaaS解決方案將面臨旺盛客戶需求,繼續擴大優勢。Gartner報告顯示,騰訊在中國按CPaaS收入計算排名第一。

總的來看,騰訊作為互聯網板塊的優質資產,財務結構健康,短中長期業務均具有良好發展態勢。鑒於目前騰訊PE不到15倍,已處於歷史低值,具備較強安全邊際,隨著平臺經濟復蘇和市場大盤情緒回暖、公司業績預期向好,騰訊後續估值修復可期。

03大股東減持下的迷思:

風物長宜放眼量

把時間拉回到21年前,當年操著一口流利漢語的美國人找到了位於深圳賽格科技創業園4層的騰訊辦公室,表示願意收購騰訊的股份。彼時騰訊註冊用戶即將突破1億的驚人紀錄,然而並未有人願意掏錢購買這家公司的股份。

原因很簡單,當時的騰訊仍然還是一家未盈利的企業,甚至於馬化騰還在苦惱找不到任何盈利模式。儘管在一年前其已經拿到了IDG和李澤楷220萬美元的投資,但QQ這個嗜血的“怪物”瘋狂吞噬著騰訊的現金流令其危如累卵。也正是這樣,馬化騰和其團隊也敲遍了當時國內一眾互聯網巨頭的大門,包括新浪、搜狐、金蝶、聯想等均無人願意接手。

最後還是這個自稱是南非MIH投資集團的中國區副總裁的到來給了騰訊一線希望,此後也就有了號稱“人類歷史上最偉大的一筆投資”的出現。

如今,用後視鏡再來看,故事總顯得風輕雲淡。但倘若放在當時的環境審視MIH的這筆投資,其風險並不低。作價3200萬美元購入一家商業模式仍未跑通且持續大規模燒錢的創業公司46.5%股權,在外界看來更像是一場可能血本無歸的“豪賭”。相信彼時能夠成功套現騰訊股權的李澤楷和IDG也會為此頗感幸運。

一棵樹苗長成蒼天大樹,收穫的時刻相比之於早期的投資成本顯然已經不可同日而語,這也正回答了為什麼在外界看來行情向好之時會有頗顯突兀的減持,作為局中人而言,這種短期波動與其長期所獲得巨大的收益之間顯然是不足一提的。因此當下來看Prosus的減持本身也就無可厚非了。當年的雪中送炭,到如今的收穫滿滿,時間是最客觀的見證者。

一如現今市值再創新高的比亞迪,誰能想到14年前巴菲特買在2008年的低點,儘管一度漲逾十倍但很快又回到原位,巴菲特也因此飽受市場爭議。如今再看,巴老爺子面對巨大漲幅的“巋然不動”也讓其一再封神。也正應了那句至理名言:“如果你不願意持有一個股票10年,那麼你連10分鐘都不要持有。”

眼下,Prosus因其自身經營發展需要減持騰訊,顯然與對騰訊本身基本面的看好看壞與否並無太多實質牽連,至少從公司審慎的減持方式來看,仍然可以看到其是有明顯的惜售情緒並對騰訊呵護依舊,期待繼續收穫增值回報。

倘若撇開這一點不論,從投資機構追求更高的投資回報視角來看。邊際效應告訴我們,持續的進行同類投入,到達一定的界線後,反而會減少產出。最簡單的如購買了四個包子,第一個包子給你的飽腹感最強,之後都會依次遞減。

對於投資而言,倘若機構追求的是更大的收益並願意匹配更高的風險,顯然,繼續投資騰訊獲得的收益倍數空間對於其想要再造一個百倍、千倍的投資成績而言明顯會不夠具有吸引力,當然獲得穩健收益所要接受的風險也與當年不可同日而語。而這也是我們應當理性看待Prosus減持的另一大深層次的原因。當年精心栽培的樹苗如今長成參天大樹,並不妨礙播種的人繼續去培育新的樹苗,再造一棵更大的樹。

來時便有歸時刻,歸時便是來時跡。世間萬事曾經歷。只看如今,無不散筵席。

儘管Prosus與騰訊的投資故事並未告一段落,但倘若此後仍然會出現相關減持消息時,投資者們不妨保持更理性的態度去審視,有時候市場情緒帶來的波動恰恰可能正孕育著機會。

風物長宜放眼量,不妨以時間的名義,以價值的名義,去審慎看待每一筆投資、每一筆交易。