韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

前兩天,羅永浩宣佈即將退隱“社交媒體”潛心創業,在最後一次對外發聲時,說了一段頗有意思的行業觀察:

“電動汽車不像手機,有特別成熟的代工,從啟動到基本弄明白量產可能至少要五、六年,資金要求也大很多倍。這三年,除了造車新勢力那3家,很多超級重量級的選手也都陸續進場。我們綜合估算了難度和時間視窗,覺得已經來不及了。”

坊間戲稱,羅永浩三言兩語就總結明白了,這幾年新能源車發展的風雲變幻。從條件到格局,實際就是這麼簡單。他點名的3家造車新勢力,確實卡住了後來者。從最近一季度的成績來看,這些新勢力們的變化也不小。

01競爭點逐步切換,座次觀察應細化

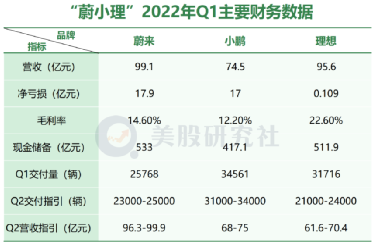

首先是一系列標準化資料,今年以來新能源車市場可謂大起大落,但一季度受到的影響還是相對較小。一言以蔽之,優點和缺點幾乎無變化。

好的一面是蔚來汽車 (NYSE:NIO)高端穩定,營收最高;小鵬汽車 (NYSE:XPEV)交付亮眼,信心也足;理想汽車 (NASDAQ:LI)產品線優勢穩固,綜合指標好。不好的一面是蔚來增量明顯變少,毛利率還同比下降;小鵬毛利率和整體盈利能力依然處於低位;而理想L9延期至6月下旬發佈,產品線拓展依然堪憂。

市場高度關注新勢力交付變天的事實無可厚非。但是,當大家都到達某個階段之後,拼數量的片面性比較大。每個季度乃至每個月都是“XX超登第一”的論調,沒有反映出車企內部的質變——尤其是新勢力畢竟不是車市的全部,再往上的比亞迪和特斯拉總數據始終不在一個層面。

比如說蔚來,高端車的一體兩面被它詮釋得很清楚。蔚來單車售價最高,但是增長卻已經疲軟了一段時間,一定程度上反映的是高端車市場規模存在局限性。但同時,這種定位又保證了它不容易被競爭者很快追上。

或者說理想,單車型的強大統治力在市場口碑和財務指標上都很優秀,但畢竟只面向一個價格區間,這樣去對比小鵬(HK:9868)或者其它車型就有失公平。

這就像在手機行業,華為的終端道路中斷後,所有想要爭高端的品牌,聲量和份額始終還是搶不過蘋果公司 (NASDAQ:AAPL)。高端並不是一種價格或者產品配置,而是一種氣質和基因。同行業裡,小鵬的技術基因,理想 (HK:2015)的產品基因,市場都認可,前提是造出車來。

蔚來CEO李斌透露,面向大眾市場的新品牌預計2024年下半年推出,主力產品的價格介於20萬-30萬元之間。理想CEO李想則表示L9價格定在45-50萬元,而2023年會發佈第一款20-30萬元的中型車。小鵬定價30-40萬元的車型G9,也規劃於今年Q3上市,Q4交付,2023年再推出40萬元級別的C級新車。

從產品佈局就能看出,既有優勢很好,但“蔚小理”最終是要跳出舒適區的。產品線越來越豐富,商業模式開始出現改動——比如對新車主福利的管控,對智慧輔助駕駛的配置預期,新勢力更加腳踏實地了。一個業務模組能不能賺錢,始終是種現實壓力。

這是一件好事,說明曾經的新勢力開始度過“新”這個階段,像成熟車企一樣處理市場問題。

當然,這個過程裡少不了輿論干擾,比如智慧輔助駕駛收費是不是偽命題,小鵬中長期毛利率達到25%的目標能不能實現,理想停在高價區間的這段時間會不會給它埋下隱患,蔚來車型越來越多,是不是心急了。

但新能源車發展經歷的很多事件說明,擔憂通常是多餘的。乘聯會發佈的5月市場資料顯示,新能源車零售環比增速處於近6年同期歷史最高值,滲透率已經達到26.6%,去年同期只有11.6%。

這些資料,放到2020年堪稱“不敢想”。而現在,新勢力連改造產業鏈,都敢伸手一試。

02介入產業鏈,搶佔主動權不簡單

一季度的新勢力財報電話會上,蔚來CEO李斌透露自建電池團隊,可以算得上最重磅的消息之一。因為結合2月“蔚小理”共投欣旺達,以及小鵬在電池和零配件上的佈局,新勢力介入產業鏈備受關注。

蔚來組建了超過400人的電池團隊,深入材料、研發製造等環節。自研電池要搭載到20萬-30萬元區間、2024年下半年量產交付的新車上。市場的簡單解讀是,蔚來需要用自研,去爭取壓低單車成本的可能性,,同時採取“自製+外采”路線並行,增強盈利能力。

對比之下,小鵬CEO何小鵬的說法是,“基本完成電池供應多元化佈局”。5月30日,位於肇慶大旺新能源智慧汽車產業城的兩個專案進度更新,小鵬智慧汽車配套零部件產業園奠基,廣東瑞慶時代動力電池一工廠正式投產。這就是小鵬的產業鏈規劃,就近完成佈局。

無論方式如何,新勢力在介入產業鏈方面的積極性是很強的。正如理想CEO李想此前的表態, 車企和供應商的生存,緊緊聯繫在一起。有福同享,有難同當,近乎是必選項。

更重要的是,新勢力給產業鏈送上資源和市場,其實反向推動了產業鏈的發展。

今年2月,“蔚小理”集中投資了電池企業欣旺達,既彌補自己在產業鏈上的弱勢,又防止供應商一家獨大。而後,欣旺達轉而加速自身鋰電池佈局,第二增長曲線獲得長足進展。目前,欣旺達已經能在國內動力電池企業裝車量指標上排名前五。

不過,並不是產業鏈有助力,問題就能被解決。回顧電池產業最近幾年的快速發展,一開始是三元鋰電、磷酸鐵鋰這樣的材料之爭,然後是電池內部隔膜、電極片的結構改進,再到現在推行CTC一體化底盤,做封裝形式、與車身結合模式的創新。

本質上,鋰電池源頭物理科技存在顯著限制,所以針對電池的創新空間越來越小,電池的製造業屬性處於強化趨勢中。這一點,從寧德時代也要隨源頭材料提價而跟進漲價,就能看出來。技術曲線沒有生效空間了,競爭話語權自然就還給了成本端。

但是,車企的話語權又是在增強的,像CTC這樣的架構,必定是車企主動推廣,產業鏈是不能左右車輛結構的。

所以,反向思考,從介入電池產業鏈時機而言,技術難題削弱和製造業屬性強化,讓介入難度也相對小。

03新勢力的“資格戰”,提前結束?

蔚來CEO李斌曾多次表示一個觀點:“從2019年到2024年是資格賽階段,2024年、2025年以後就是決賽階段,當前是新能源汽車行業資格賽。”

早前,這種資格戰可以靠月交付是否過萬這樣的數量指標去判斷。但當新勢力都能夠左右產業鏈了,資格戰就不能停留在單一的資料指標上。所謂競爭,最後總是綜合的,因為資本和用戶的寬容度會隨著企業成熟而降低。

成熟的車企,拼的是體系化的戰略,一開始就要從全流程思考,在戰略上容易領先。這其中就包括了眾多細節,比如銷售管道、補能體系、用戶福利等等。

往回說,這可能是“蔚小理”乃至更多新勢力從成立之初就有的差異,一定程度上影響著最後結局。那麼,研究這種資格戰的拐點甚至是結束點,就可以從車企的戰略穩定性出發。

這方面,依然有比較多的參考依據,比如說費用端。現在的新勢力,應當對自己的效率和ROI有更清晰的認知。

從費用端解讀,新勢力的研發費用剛性最強,關係到新車節奏,不容易做文章。尤其是產業鏈上的電池和原材料漲價,車企並不太有能力解決。

但其它部分,比如人力,在2021年大擴招之後,新勢力或多或少出現了一些臃腫現象。既然是新勢力,它們理應避免走上傳統車企的老路。所以,小鵬和理想曝出的毀約應屆生新聞,或許是在經過一輪供應危機後,又一次的權衡之舉。

對比之下,蔚來則是用更多的支出換服務,CEO李斌有句話很出名:“今天大家提到蔚來的第一印象總是,蔚來就是服務做得好,還是那句話,你做好看看?”這種支出壓力畢竟是長期性的。

不得不說,受制於半導體產業摩爾定律等客觀因素,新勢力的天花板始終有一部分客觀限制。從晶片、電池的供應問題中,已經可以很明顯地看出來。

李斌在蔚來財報電話會上透露,從4月份開始,蔚來和寧德時代新協議明確,電池成本會根據原材料聯動。既然如此,它們的戰爭就不得不打出自己有特色、有吸引力的一面。否則會陷入被產業鏈帶著走的尷尬處境。

目前來看,多方正在深化對市場的試探。壓力是對戰略節奏的考驗,伴隨競爭態勢升級,這場資格戰確實有可能會提前結束。以前的要求僅僅是不掉隊,但現在會逐漸切換到少犯錯。