Super Micro聯合創辦人辭職,「虛假伺服器」走私細節曝光

4月27日以來,A股開啟了一波強勁反彈行情。其中,上證綜合指數重回3200點,累計漲幅超12%,深證成份指數上漲17%,創業板指數漲超18%。在此大背景下,不管是機構,還是散戶,都躁動起來了。

四大理由支持A股不跟跌、王者歸來、牛市來臨、牛市幻覺的聲音不絕於耳,更有券商分析師再次喊出A股要上4000點。

在A股強勢反彈的25個交易日裡(不含今日),外資累計加倉405.19億元。其中,前19個交易日加倉0.19億元,最近6個交易日連續加倉405億元,略顯誇張,也助推了本輪行情突破關鍵點位。

那麼,外資調倉動向如何?

01加倉方向

最近1個多月,外資加倉TOP3的行業分別為釀酒、銀行與電力,加倉額分別為39.93億元、39.7億元、37.6億元。

釀酒板塊中,加倉額最大的是貴州茅臺 (SS:600519),為21.88億元,其次是山西汾酒 (SS:600809)、瀘州老窖 (SZ:000568),分別為9.88億元、8.04億元。而行業老二的五糧液僅加倉1.6億元。

白酒是外資持股最大的行業,總持有額高達1521億元,遠超其它行業。主要邏輯是白酒的商業模式在A股幾乎最好——不需要投資,幾乎沒有負債利息,還可以先款後貨,賺取大量的自由現金流。高端白酒解決了人們的情感價值,與國外很不一樣。要知道,全球100美元以上的一瓶的,中國占了95%。另外,圍桌文化讓高端酒在中國變得更加的集中。

當前,茅臺1817元,PE為41倍,處於相對合理的狀態,未來幾年業績每年增長10%+的確定性無疑是最強的。五糧液174元,PE為27倍,位於5年以來估值下線區間。市場對五糧液還是比較悲觀,主要是批價持續疲軟讓人擔憂終端需求不行,即業績會遭遇巨大的增長壓力。

其實啊,除了茅臺外,包括五糧液在內的一二線酒企在接下來均會受到宏觀消費疲軟之下的巨大經營壓力。

銀行板塊中,外資加倉最多的是招商銀行,為31.58億元。自從原行長田惠宇被抓之後,招行經歷了一波至暗時刻,短短數個交易日大跌了15%,近期有些反彈,但力度不算強。

市場對於招行會不會調整經營戰略仍然抱有一些疑慮。田惠宇領攜招行9年,助推大規模的零售轉型,大幅壓降製造業、批發和零售業為首的對公業務貸款比例。這些行業壞賬率普遍偏高,且回報率偏低。而零售業務,尤其是房貸以及優質個人信用貸款,回報率高,且風險偏低。招行逆襲成功之後,一大批商業銀行學習招行轉型提升零售業務占比,包括四大行,對實體經濟支援力度有些下降。

今年,實體企業經營壓力頗大,政策大方向是讓銀行多投放貸款,讓利實體。在這個關鍵節點上,田惠宇出事了,不得不讓人懷疑接下來招行會不會在對公業務方面加大貸款投放比例。如果這樣的話,招行的利潤增長會受到影響,與同行的競爭優勢差距也會縮小,也意味著估值水準會壓降。

另外,在經濟增長承壓的大背景下,招行本身的業績壓力也不小。今年一季度,房地產是招行對公貸款中不良率最大,且上升速度最快的行業(不良貸款率從去年末的1.39%上升至2.57%)。另外,在加大核銷的基礎上,不良貸款撥備覆蓋率為462.68%,較去年末下滑21.19%。

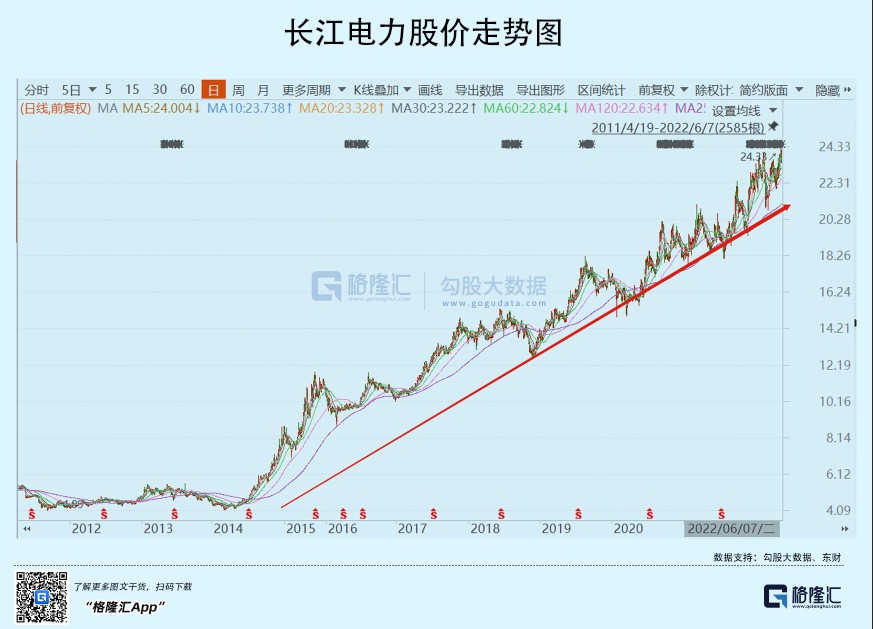

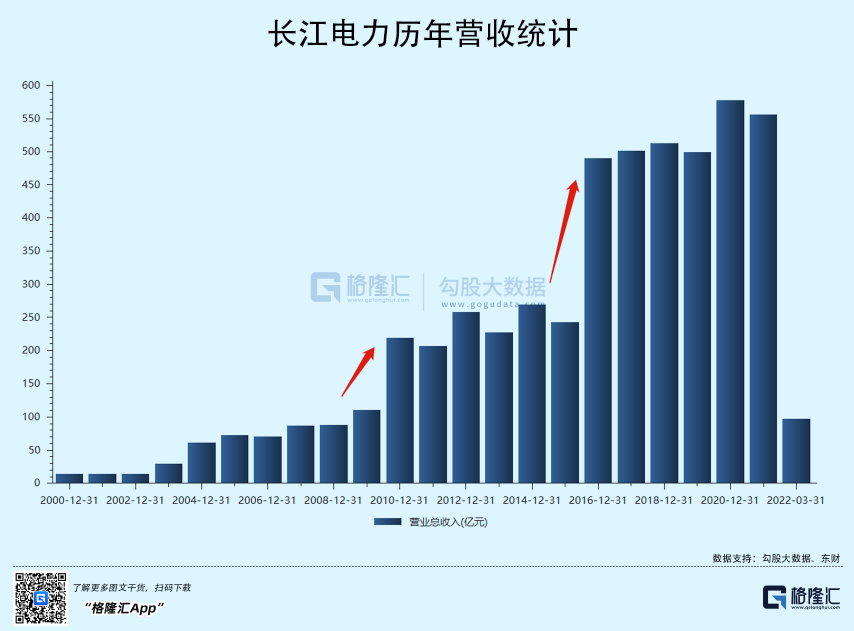

電力板塊,加倉最多的是長江電力,為28.05億元。市場長期把長江電力看待成“債券”。6月1日,該公司股價剛剛創下歷史新高,較年初上漲7.5%。把時間拉長看,2014年6月至今,股價累計上漲超400%,年複合回報率高達23.5%,妥妥躺贏的節奏啊。

2009年-2021年,長江電力 (SS:600900)營收從110億元增長至556.5億元,累計增長405%,歸母淨利潤從39.94億元增長至241.4億元,累計增長500%。2009年、2016年業績均有大幅增長,主要是分別收購三峽9-26#,溪洛渡、向家壩兩家電站,裝機量呈現大幅增長。

2022年,市場預期長江電力將注入白鶴灘、烏東德兩家發電站,裝機量在原有基礎上大幅增長58%,業績會再上一個臺階。長江電力的商業模式很好,盈利能力強,歷年毛利率幾乎均在60%以上,淨利率幾乎均在45%以上。妥妥的現金奶牛股,妥妥的“養老股”。

02減倉方向

最近1個多月,北向資金減倉TOP3分別為儲能、房地產與電解液,分別為-35.95億元、-30.66億元、-17.73億元。

儲能板塊中,減持TOP2為寧德時代 (SZ:300750)、天賜材料 (SZ:002709),分別為-30.75億元、-15.29億元。以上兩大龍頭均是新能源汽車產業鏈上的。甯王的情況,市場討論非常多,不多言。

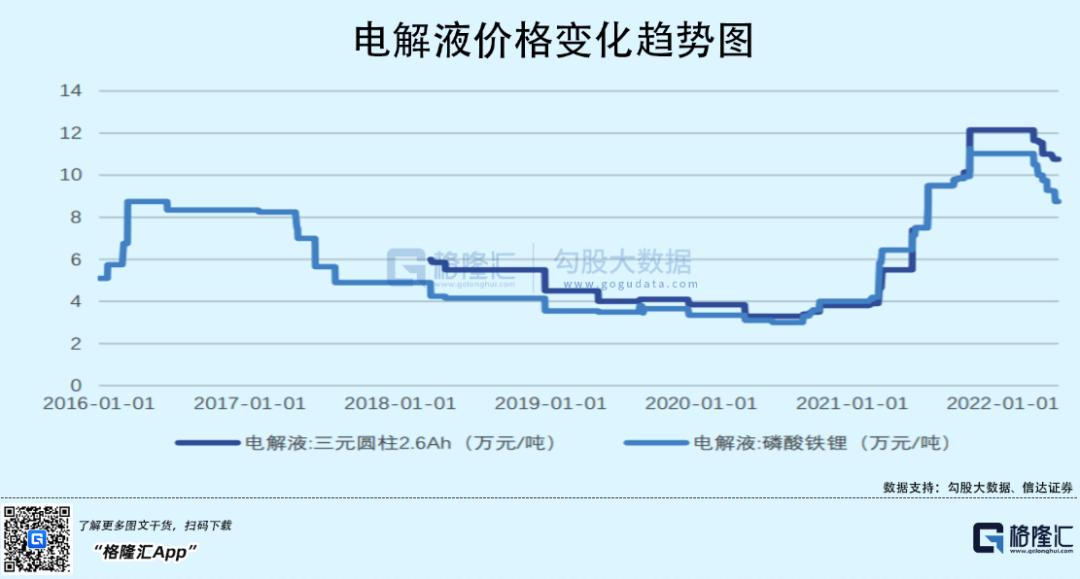

天賜材料是中國電解液龍頭,2021年市占率為20.7%(較2020年下滑3%),其餘主要玩家包括新宙邦、國泰華榮、東莞杉杉以及比亞迪。未來,隨著新能源汽車需求的放量,電解液總出貨量會井噴——EV Tank預計到2025年達到135.7萬噸,年複合增速為31.2%。

然而,隨著國內幾大巨頭產能的快速擴張,電解液的價格應該會在中期內快速回落。6月6日,磷酸鐵鋰電解液報價8.28萬元/噸,較去年末的12萬元,累計大幅下跌超過30%,接下來還有很大的下降空間。要知道過去數年,價格維持在4萬元每噸。

2020年3月至2021年10月,天賜材料累計上漲超過1300%,而此後6個月暴跌60%,近期又反彈超過30%,但現價仍然較歷史最高回撤超45%。可見,過去機構極致抱團產生了很大的估值泡沫,接下來可能還需要很長的時間來消化。

房地產板塊中,外資減倉TOP2為萬科、保利發展,分別為-6.01億元、-5.07億元。這兩大地產龍頭現價較近期高點分別回撤18%、23%。

在萬 科(SZ:000002)2021年業績推介會上,郁亮直言:2021年全國商品房銷售額達到了18萬億元,這或許就是房地產開發行業的天花板。

鬱亮一語中的。今年前5月,TOP100房企銷售額均值同比下降50.7%。其中,超千億房企僅有3家,較去年同期減少12家,銷售額超百億房企70家,較同期減少48家。

房地產正在去金融化,回歸民生屬性的路上,中國房地產規模見頂後會大幅回落,行業毛利、淨利水準會大幅下滑(微利10%及以下),疊加龐大的債務利息支出,自由現金流在未來會持續較快下行。這意味著市現率(市值/自由現金流)可以很大,甚至無限大。

如果從PE、PB看,房企們的估值看似低廉,但實際價值並不低估。其實啊,不管是外資,還是內資對於房地產板塊的配置早已降低至歷史低位水準。

還有房地產的下游,包括家電、物業、水泥、建材等,龍頭們過去持續數年的輝煌股價表現或許也已經成為過去。比如,海螺水泥 (HK:0914)現價較2020年8月的歷史最高價回撤超過40%,近日逼近創階段新低的水準。同期,北向資金持股比例從11.11%減倉至7.81%,持倉總市值110億元,已經下降至A股重倉股第39名。

03尾聲

4月27日以來,科創50迎來了一波技術性牛市,累計反彈28%,而之前的9個月之內大幅回撤46%,現價較去年高點仍然回撤31%。

科創板從去年8月至今,PE估值倍數從80倍回撤至42.2倍,位於創立該板塊以來的低位水準。但整體估值絕對值仍然不低,略低於創業板指的51倍。

科創板詭異大漲之後,會迎來什麼?

2022年科創板首批“大非”解禁規模為4087億元,其中7月將迎來年內解禁高峰,額度高達2700億元。其中,解禁前5分別為華興源創82.14%,中國通號76.61%,杭可科技72.14%,佳華科技69.19%,天准科技62.14%。

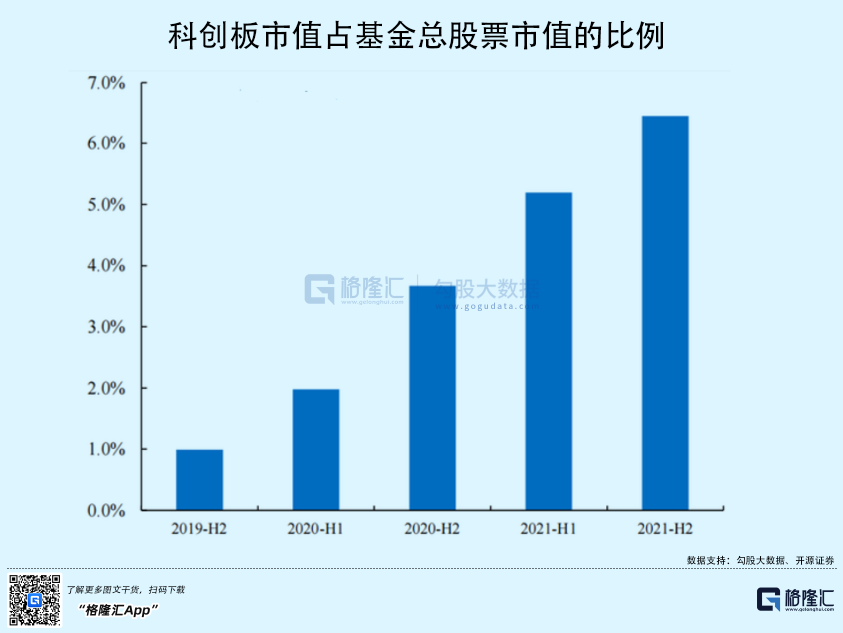

今年以來,外資累計流入科創板113億元,但並沒有出現瘋狂掃貨的情況,整體維持低配狀態。我們再看一組資料,截止2021年末,外資持股科創板市值僅1043億元,占總持倉(2.76萬億)的3.6%。而同期科創板市值5.94萬億元,占滬深總市值的6.4%。很顯然,外資並不多care科創板。

科創板市值NO.1是中芯國際,市值3577億元,股價見頂上市首日的95元(2020/7/16),一路回落至今,區間最大跌幅超過60%。對於這樣的所謂巨頭,外資總計持倉1.1億元,持倉比例0.12%。而港股給中芯國際定價1421億港元,折合1207億人民幣。相當於科創板估值是H股的將近300%。

估值高是原罪。此前不少科創板公司一上市就把未來5-10年的業績給透支掉,接下來就是慢慢等股價下跌與估值消化。

當前,整個A股的市場情緒已經有些亢奮,越是這個時候,越是要冷靜視之,沉著應對。