美聯儲決議前夜驚現歷史級押注!聯邦基金期貨持倉破百萬,加息概率仍陷“三分之一迷霧”

今天,A股無憾地走過了5月最後一個交易日。

截至收盤,三大指數均明顯上漲,其中創業板因昨晚美聯儲放鷹加息信號在早盤一度下跌,但很快隨著大量熱門板塊上漲而強勢反彈,午後甚至成為了拉動市場情緒的催化劑。

板塊看,除了部分日前漲幅過猛的板塊小幅回檔外,絕大部分的板塊的上漲趨勢都很明確,尤其農業、大消費、電子、互聯網、傳媒、半導體等多個不同行業成為引領龍頭,緊緊回應近期不斷出臺的各種刺激政策。

其中有的是因為政策積極導向概念,有的是此前被監管嚴打壓制已久的板塊,今天它們再也不分彼此地連袂上漲。

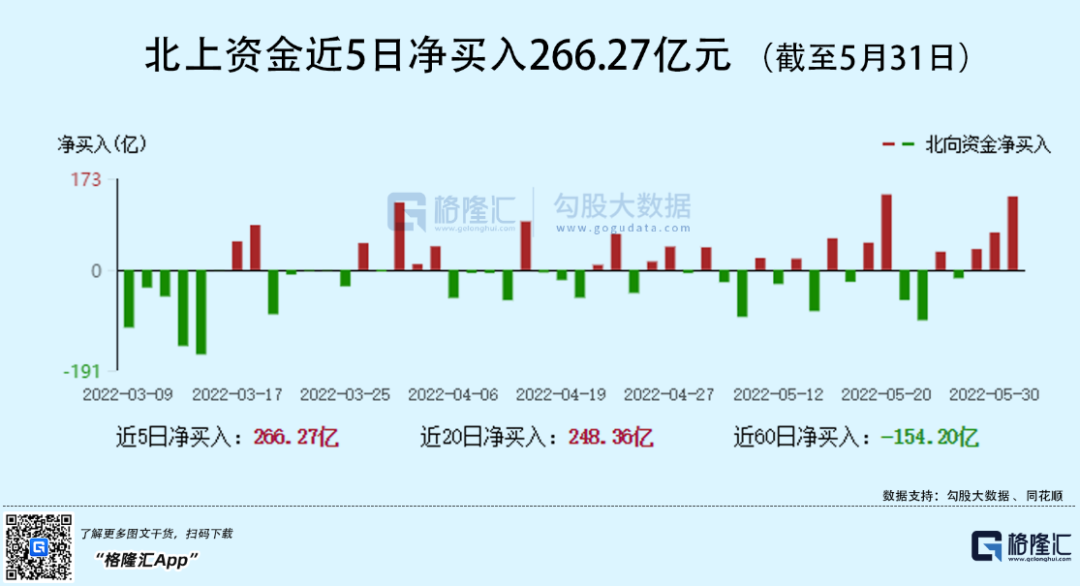

從資金面看,這兩周也是市場資金集中大幅回流的視窗,尤其北向資金的流入規模更大,今天又淨買入了140億,是本月來的第二次;儘管有MSCI指數調整因素影響,但更多是由於市場信心回歸的驅使。

整個5月,A股上漲了大概5%,這一成績放在全球市場,已經足夠難能可貴。

更關鍵的,這很可能只是個行情啟動的開始,這個時間點,就是上海疫情的解封。

上海解封,股市最後一個敵人倒下

被全域靜態管理超過60天的上海人,將迎來他們生命中最難忘的一個兒童節。

自6月1日零時起,上海將有序恢復住宅社區出入、公共交通運營和機動車通行。

其實上海的疫情解封,從月中開始就明確公佈瞭解封和復蘇時間表,從鞏固清零攻堅“十大行動”成果,到明確常態化防控,在一步步堅定執行。只是一開始很多被節奏帶歪的人選擇不相信,但疫情資料不會騙人,股市的K線更不會假。

不用看新聞,隨便在短視頻看看,關於上海的飛機火車汽車早已開通,街道、商超、小吃店、菜市場的人氣恢復的視頻越來越多。

上海市井又嫋嫋升起的煙火氣,也是股市煙火氣燎燎的象徵。

為什麼說上海的疫情鬆綁,是A股最大的利好?道理很簡單。

上海擁有全球規模最大的工業增加值、全球領先的工業體系,2021年上海工業增加值突破1萬億元,是全球唯一一座工業增加值超過萬億的城市。

2021年,上海口岸進出口總額10.09萬億元,上海港集裝箱輸送量4700萬標準箱,連續12年位居全球第一。空港口岸出入境人員數量連續19年穩居全國首位,浦東機場貨郵輸送量連續14年排名全球機場第三。

2021年上海GDP達到了4.32萬億元,同比增長8.1%,規模全國第一。

同時上海2021年社會消費品零售總額1.8萬億元,也是全國消費第一城,對中國各領域消費的推動作用功不可沒。

在金融領域,上海集聚了股票、債券、貨幣、外匯、黃金、期貨、票據、保險等各類金融要素市場,2021年全年金融市場交易總額超過2500萬億元,當之無愧金融中心。

也就是說,上海無論是對中國經濟貢獻、金融作用,還是人口流動規模等,都是中國極為關鍵的核心。在廣深北幾大核心城市相繼守住防控成效之後,上海就是最後勝利與否的關鍵。防住了上海的疫情,就是防住了中國的疫情。

反過來,上海的疫情鬆綁,也將意味著中國的疫情鬆綁。

儘管在當前還可能有新冠疫情還有新的變種,甚至猴痘病毒也有可能帶來新的壓力,但在這幾個核心超級城市的防疫戰取得成功之後,中國已經積累足夠的疫情應對經驗和資源,後續就算有疫情反撲,都再也不可能掀起風浪。

疫情這個兩年來反復對經濟和金融市場造成重大衝擊的利空因素,邊際影響已越來越弱,開始被市場拋棄。

其他風險因素已進入消化後期

宏觀來看,影響今年A股走弱的關鍵因素無非包括疫情、美國加息引發流動性擔憂、中美關係轉變、全球供應鏈危機,以及內部的經濟轉型大背景下要求的對地產、教育、互聯網、醫療等關鍵領域監管整頓。

但事態運行至今,這幾大因素都如疫情早已渡過了負面衝擊最大的階段,進入消化後期。

外部因素方面,雖然美國加息週期還處於啟動階段,後續還有相當的加息空間進一步對全球流動性造成壓力,但一來中國已經明確進入“以我為主”的貨幣政策時期,在我國外匯體制下,美聯儲加息與否的影響實際並不會太大。二來美聯儲加息從來都是預期管理為主,今年股市一開始就都在做著預期消化,甚至在消化美國今年內把利率加到2.5%甚至更糟糕境地帶來的潛在利空(體現在三大美股指數及科技巨頭的估值已大幅度回撤)。

至於中美關係,A股從2018年就已經在消化這個因素帶來的利空。近期我們也看到了拜登政府也在釋放可能取消部分中國貿易關稅,以及兩國重啟對話的新聞,儘管美方主要是為了緩解當下本國通脹危機,但起碼短期看,這一個因素不會對我國股市帶來利空影響。

而全球供應鏈危機問題,除了俄烏戰爭導致的能源和糧食問題,其他的擔憂早就已經基本解除了。

內部因素方面,對那幾個行業的監管整頓已是尾聲,這段時間甚至還陸續有一些支持的政策出來。近期我們對此已經分析過足夠多了,這裡不再贅述。

其實更關鍵的,這兩月來,我們見證了可能是中國有史以來力度最大、範圍最廣、影響最深遠的大規模刺激政策潮:各種重磅的政策工具密集拋出,數以萬億的項目資金、退稅、補貼,還有各行各業的刺激政策等等等。這些政策紅利規模和範圍,甚至遠遠超過了2008年全球金融危機和其他任何時刻。

如果不是因為上海疫情的這個擔憂因素一直在壓制太多經濟好轉預期,股市可能早就要真正走出修復行情了。

撿便宜貨時刻?

疫情、戰爭、流動性收縮、經濟下滑等的負面影響,投射在市場和個股上,最明顯的一個,就是殺估值。

看看指數,上證綜合指數從3200的水位掉到2800,跌幅超過10%,深證成份指數去近20%,創業板指數更慘,從2600掉到2100,跌幅達到20%之多;大A如此,港股自然也無法倖免,除了國內疫情,港股還疊加了美國高通脹和流動性收縮的影響,恒生中國企業指數從22000點的水位,一路下跌到19000點左右,跌幅在14%左右,恆生科技指數跌幅也將近20%。

指數尚且跌幅這麼大,個股層面就更不用說了,尤其是消費股,還有上海所涉及到的汽車產業鏈、半導體產業鏈。

當然,這種事對於投資者也是最難受的,特別是一些此前估值被炒作過高的板塊,估值一旦被殺,股價就很容易一泄如柱。

不過,估值被殺得過急過慘,只要不是價值毀滅型的股票,到最後反而會出現修復機會,這個時機的關鍵點,就是預期。

預期轉差,股價就會下跌,預期越差,跌幅越深,而預期一旦好轉,股價就會來一個反彈,此前越慘烈,未來向好預期越強烈,反彈也就越強烈。站在上海即將解封的當下,正是這類預期好轉的時點。

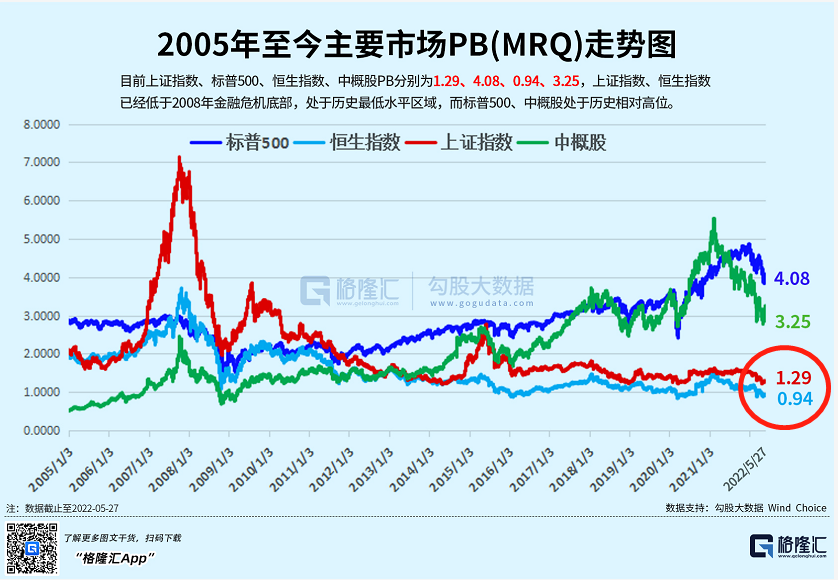

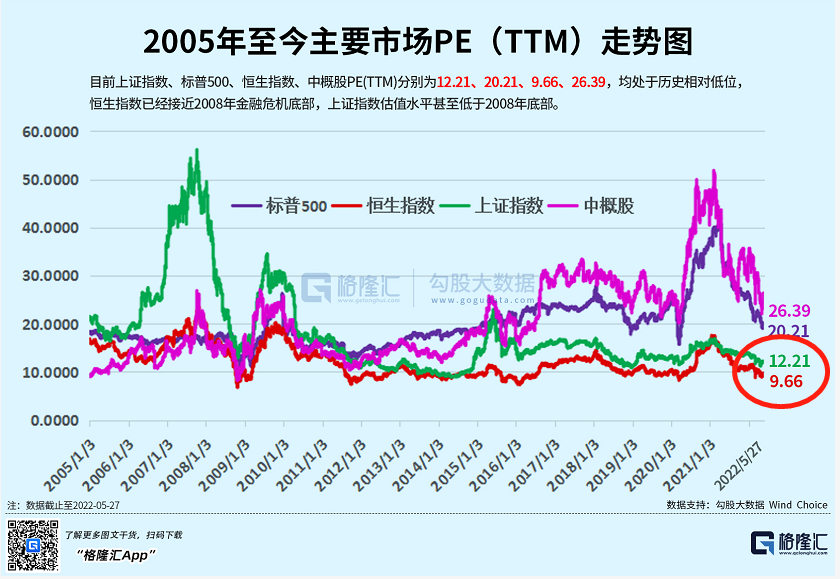

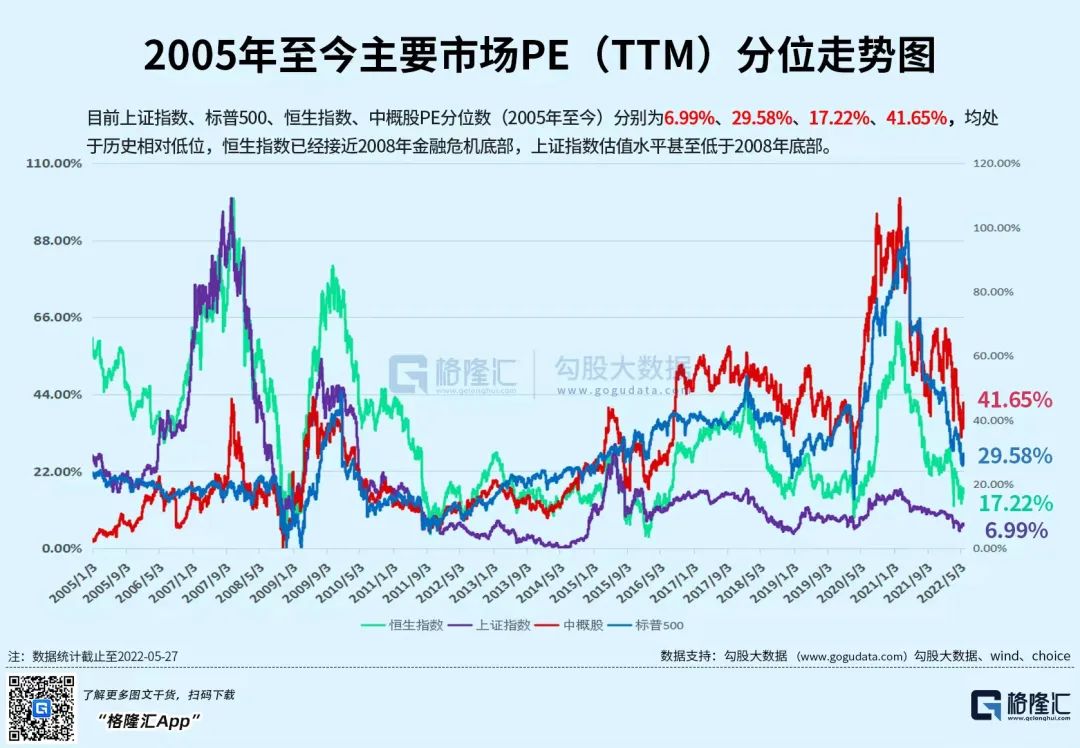

首先,如果以歷史估值分位來看,現在不管是港股也好,A股也罷,市盈率和市淨率估值都已經非常之低,目前基本是2005年至今的歷史低位,也遠低於標普500。

目前上證指數、美國標準普爾500指數、恒指、中概股的PE分位點(2005年至今),分別在6.99%、29.58%、17.22%、41.65%,均處於歷史相對低位,其中恒指是2008年的金融危機底部,上證甚至跌穿了這個位置。

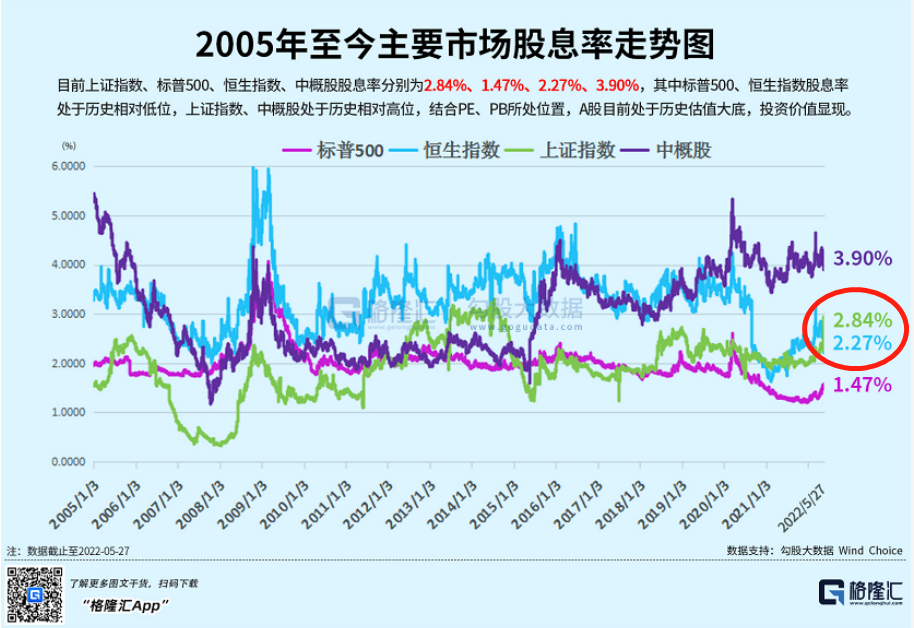

同樣的,恒生指數股息率為2.27%,上證的為2.84%,跑贏理財,也大幅跑贏標普500。結合這幾個資料,可以看出,港股A股都處於歷史性的估值低位,也具備了吸引力。

疊加上海解封,週邊局勢緩和,加上國內各種托經濟政策的發力,A港股再度大幅下滑的機會已大大減少,反而是內在的修復力量正在不斷增強。

更重要的是,股市估值越低,吸引力就越強,修復或者上升的獲利才會更豐厚。

實際上,市場已經做出反映,一些受疫情影響明顯的板塊經歷過至暗時刻,現在已經走向反彈甚至反轉,如餐飲股,在經歷長達近兩個月的橫盤整理後,最近幾天開啟連續上漲模式。

而另外一些行業,則比餐飲股更早地反映上海解封的預期,如被疫情困擾最嚴重的汽車板塊,持續反彈已經兩周有餘,同樣的還有半導體等成長股板塊。

我們無法預測股市會反彈多久多大,但可以肯定的是,基於對未來預期的好轉,股市大概率已經進入新一輪的上升週期。

雖然已經反彈過一輪,但對預期好轉的反映,還沒有到頂,修復力量仍然很充足。

最舒服的一個波段

股票投資,歸根結底賺的只有兩種錢,一個是基本面的錢,另外一個是估值的錢。

最好的賺錢機會,當然是基本面和估值同時提升,兩者相互促進,即常說的“大衛斯按兩下”,也就是大牛市行情。但按兩下的機會很難得,多數情況下,能夠賺其中一個的錢,已經很幸運。

作為投資者,我們要清楚明白自己賺的錢屬於哪一種。

如果是賺基本面的錢,依賴的是經營業績的增長,這種錢賺起來很踏實,但是速度就相對緩慢,也有興衰週期性波動,不是對行業非常熟知的話並不好把握。

如果是賺估值的錢,就會快很多,因為它所反映的是投資者的預期、風險偏好以及市場流動性,這些因素可以在很短期內就可以發生很大變化,然後快速反應在估值波動上。比如這一波的疫情衝擊與政策刺激,將會是一段非常舒服的賺錢窗口。

這一年多以來,包括此次上海封城,市場以及相關板塊的跌幅過大過急,說白了就是投資者預期變差,風險偏好轉弱,估值被殺所導致。但解鈴還須系鈴人,因為疫情爆發而造成的下跌,最終都需要疫情解封才能復蘇。

從實際效果看,上海解封的利好,可能比出多少條政策都來得要實在,因為上面已經說了上海對我國經濟的重要性,它的解封,價值意義實在太大。

當然,經濟的恢復尚待時日,現在也並非經濟見底之時。鑒於封城多時,根據我們的研究模型,不管上海也好,國家也好,二季度的經濟資料有可能還會走差,但這並不妨礙股市的見底回升。因為,雖然是經濟的晴雨錶,股市和經濟卻常常有時間差,股市講的是預期,當然要領先於經濟資料。

估值見底了,悲觀情緒見底了,預期在好轉,風險偏好在上升。你賺的錢,將是估值修復、抬升的錢,而且很爽,很確定!

只是不知,你意識到了沒?