韓國股市暴漲78%的B面:去掉了三星和SK海力士,這不過是一場“散戶賭局”?

當前醫藥板塊正在經歷過去5年以來最大的一次調整。這輪調整原因何在?是否已經見底?在後疫情時代醫藥投資機會在何方?

近日,在一場由博時基金主辦的港股醫療健康產業交流沙龍上,中國社會經濟研究所教授劉煜輝,國盛證券醫藥生物行業首席分析師張金洋,博時基金指數與量化投資部總經理黃瑞慶等業內大咖分享了最新觀點。筆者有幸參與其中,受益頗豐,借此也根據此次參會所見所想,梳理和總結與會嘉賓的部分核心觀點,並談談自己對醫藥板塊當前以及未來走向的一些看法,以饗讀者。

2019年:醫藥賽道牛拉開序幕

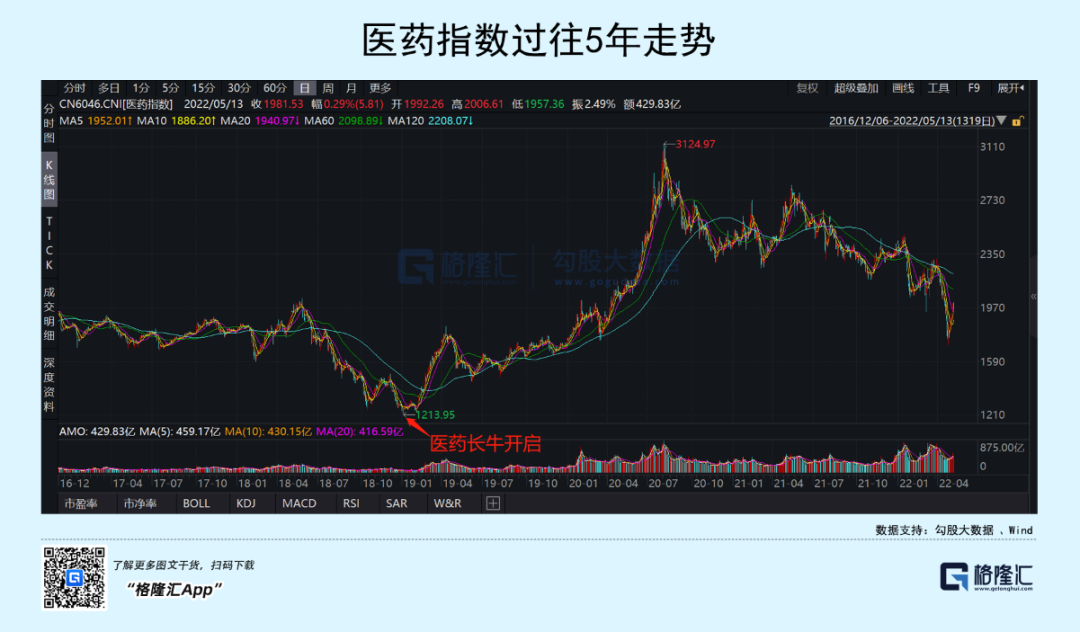

醫藥板塊上輪開啟“小甜甜”的賽道牛模式,可以算是從2019年1月開啟。

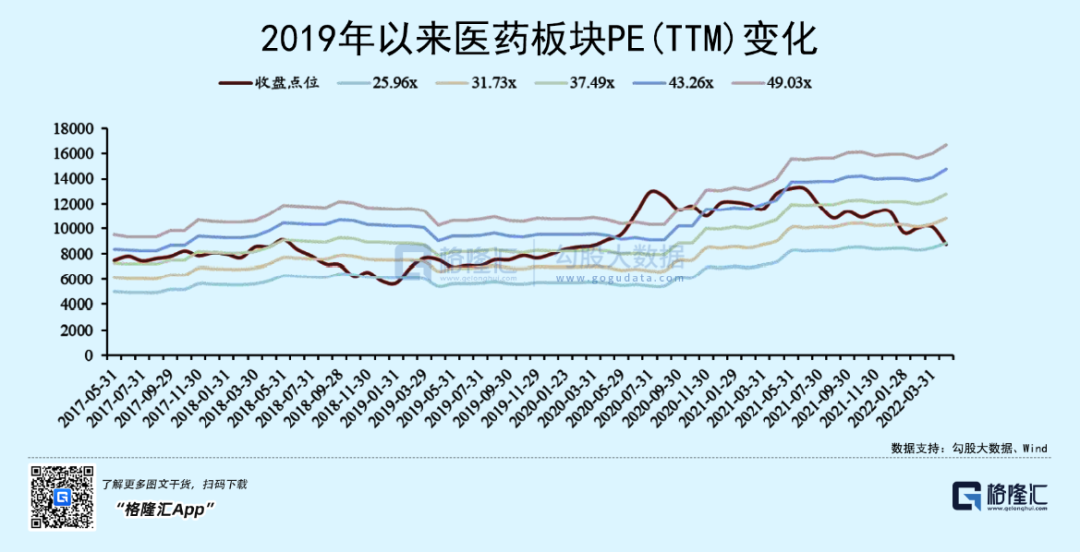

根據WIND資料顯示,申萬醫藥指數在2018年底觸底1213.95點後一路上揚,在2020年最高達到3124.97點,指數波動最大區間近3倍。

那麼,在長達2年半的結構性“賽道”牛市中,驅動因素是什麼?在此次博時舉辦的沙龍活動中,國盛證券張金洋給出了三個方面的解讀:

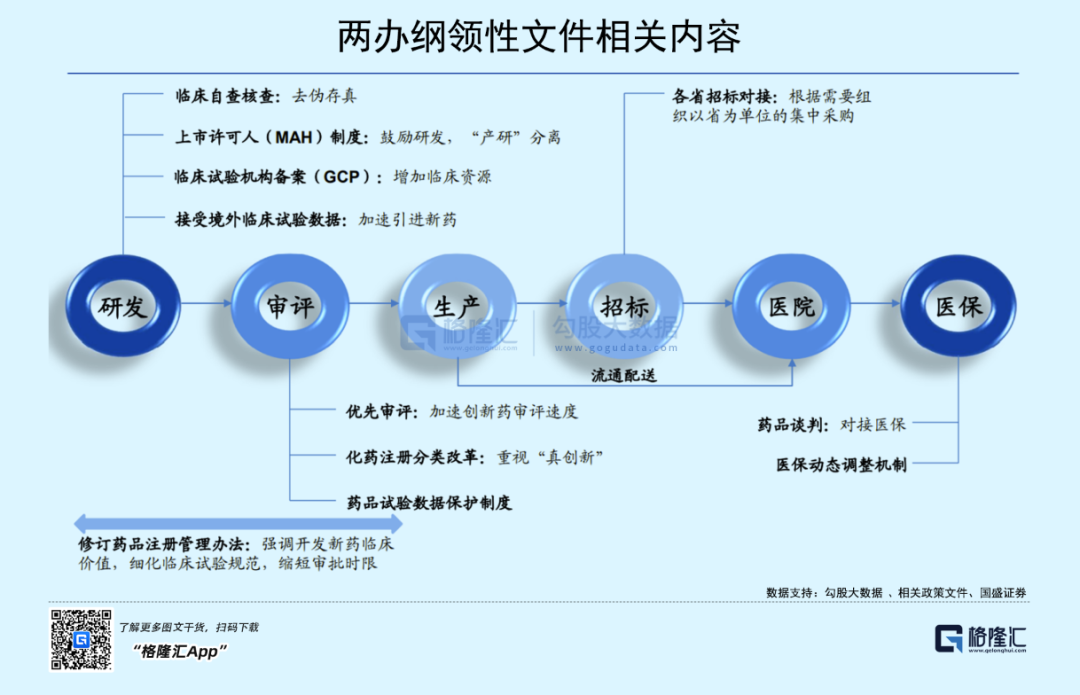

1. 政策面上,兩辦綱領性檔出臺,頂層設計推動第一波創新浪潮。

2017年10月8日,中共中央辦公廳和國務院辦公廳聯合印發《關於深化審評審批制度改革鼓勵藥品醫療器械創新的意見》,從研發、審評、生產等多個角度制定了相應規則,開啟了第一波創新浪潮。此外,疊加藥品註冊管理辦法修訂、藥品談判、醫保動態調整機制等出臺,從政策頂層設計徹底解決了歷史上由於研發資源有限、審評不規範以及進度慢、招標效率低、入院難度高、醫保對接難等造成的創新動力不足的問題。

以醫藥板塊中創新藥賽道為例,隨著一系列醫改政策出臺,創新藥物從臨床到獲批上市進程正在大幅縮短。根據國盛證券資料顯示,創新藥物從IND到NDA階段由平均需要花費6.01年縮短至2.58年,NDA到上市平均花費時間由1.92年到1.00年。在醫改騰籠換鳥之際,藥監局審評效率提高正在加速創新藥上市,為更多患者帶來福音,也為第一波創新浪潮的到來打好堅實基礎。

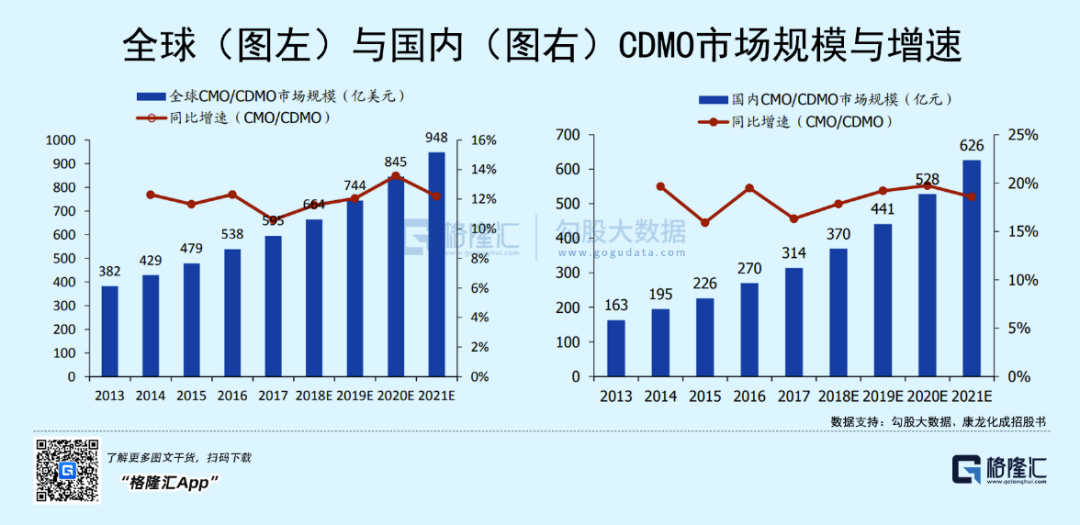

2. 產業層面上,新興賽道的持續高增長是源動力。

隨著醫改政策出臺,創新浪潮開啟後,海內外對於研發、生產等各環節需求激增,衍生出新興CXO(醫藥外包)類賽道,正處於黃金增長期。以CMO/CDMO為例,根據康龍化成招股書資料顯示,全球CMO/CDMO行業在2019年至2021年CAGR為10-15%,而我國CMO/CDMO行業受益於產業轉移、政策紅利等影響下2019年至2021年CAGR達到15-20%,未來有望持續高速增長。

此外,細分領域的細胞治療、基因治療、創新器械等其他新興賽道的出現,產業高速發展下,部分領域業績增速開始得以兌現,成為創新浪潮中的源動力。

3. 資本市場上,相關政策刺激下資本湧入,國內迎來創新大風口。

除了綱領性政策刺激外加產業新興賽道崛起,還有一個非常關鍵因素,那就是在資本市場上一系列的政策刺激帶來資本湧入。

2018年4月30日,港交所18A政策出臺,開始允許未盈利生物科技類企業上市,截止5月15日,已有近百家-B類企業上市,其中不乏百億甚至千億市值細分賽道優質標的。隨後,科創板成立,也為更多生物科技類企業上市提供融資管道。至此,創新藥賽道資本蜂擁,無論是一級市場還是二級市場均處於熱度火爆狀態,開啟我國創新藥投資大風口時代。

2021年:估值調整消化進行時

在經歷了初期創新浪潮後,2021下半年,醫藥板塊開始整體回檔,調整週期近10個月,成為近5年以來最大的一次調整。

本質上,此輪醫藥板塊估值消化,主要來自於兩方面因素疊加:醫藥牛市估值消化+疫情受益估值消化。

一方面,2019年由於醫藥板塊啟長牛行情,資本市場火熱提高板塊整體估值水準。

距離第一次創新藥浪潮啟動已有2-3年時間,產品管線進度較快藥企開始進入商業化階段,熱門靶點開始由藍海轉自紅海,逐漸“內卷化”。市場開始逐漸意識到“me-too”類創新並非“真正創新”,對於過往無論標的好壞均給予高估值方式開始逐漸消退,選擇甄選“精細化優質創新”與真正意義上的“進口替代”逐步取代“泛泛創新”,醫藥板塊估值開始消化與分化。

另一方面,疫情所抬高的板塊估值在後疫情時代下逐步回落。

2020年新冠疫情爆發,抗疫相關板塊與個股在醫療新基建的大前提下實現業績與股價同振的大衛斯按兩下。無論是前期的口罩、手套、呼吸機,還是中後期的疫苗、新冠藥物等產業鏈相關標的,涉及面之廣,比例之高帶動醫藥板塊在2019年醫藥牛的前提下再度提升估值表現。隨著疫情進入常態化,市場熱度由疫情相關轉移至復蘇相關,醫藥板塊開始進入估值回檔期。

此外,政策預期混沌加速也是2021年開始醫藥板塊估值回檔的外部因素。

醫改進入深水區後,雖然集采並非第一次出現,已進入常態化,但市場對於政策變動敏感程度加大,甚至出現“萬物皆集采”恐慌擔憂。對於受政策影響的相關細分板塊率先回撤下滑,隨後帶動整體板塊開始回檔。

跨過“至暗時刻”,醫藥進入長期配置區間

那麼,在經歷過2021年的估值回檔後,當下的醫藥板塊處於什麼階段?

顯然,醫藥板塊已進入估值底部區間。根據WIND資料顯示,醫藥板塊PE(TTM)已經回落到2019年初醫藥牛啟動前“最黑暗”時刻。2021年5月醫藥板塊PE(TTM)為24.7倍,低於2019年1月1日25.7倍。

具體來看,估值收縮比例:醫藥整體(4%)、生物製品(62%)、醫療器械(39%)、醫療服務(28%)。細分看,估值收縮明顯的領域包括:血液製品(81%)、疫苗(77%)、體外診斷(59%)、診斷服務(35%)、醫療耗材(28%)、藥店(24%)、醫院(18%)、醫藥研發外包(13%)。

如此具有吸引力的估值水準,在行業“變”與“不變”中,醫藥板塊進入長期配置區間。

首先,醫藥行業長期增長本質不變,確定性強。

當前經濟全球化和國際政治、經濟、治理格局處於百年未有之大變局。此次博時沙龍活動中劉煜輝就指出在這樣的變局環境裡,“唯有確定性可以穿越情緒波動。確定性是稀缺,溢價部分。”

回到醫藥板塊,當前國內經濟結構持續調整,而我國醫藥產業又處於成長早期階段,存在逆向剪刀差,比較優勢強化,在這種確定性下也將暗示著長期機會。

隨著七普人口資料出爐,我國人口結構正在發生巨變,未來因為巨大人口紅利帶動的很多行業發展邏輯都將面臨巨變,市場會越來越關注並去尋找增量屬性比較優勢行業,邏輯週期夠長並且確定性夠強的行業排在最前列的非醫藥莫屬(例如老齡化加劇剛需醫藥擴容、健康消費升級加劇消費醫藥滲透率提升)。國盛證券張金洋認為,“未來消費醫藥類配置資金會從中長期維度強化配置醫藥,導致醫藥整體水位提升,長期值得樂觀。”

其次,政策面向好趨勢未變,鼓勵全球創新。

在探討醫藥政策時,不應當只看供給側改革,而是究其本質,內在邏輯是進一步引導生產力的提高與供給側的優化,騰籠換鳥使得更多高品質的創新與消費升級企業出現。

例如,今年1月,國家工信部等九部門聯合印發《“十四五”醫藥工業發展規劃》,提出,“國際化發展全面提速,加快產品創新和產業化技術突破,面向世界科技前沿、經濟主戰場、國家重大需求和人民生命健康,瞄準國際先進技術水準,持續健全創新體系,完善產業創新生態,大力推進創新產品的開發和產業化,促進醫藥工業發展向創新驅動轉型,形成一批研發生產全球化佈局、國際銷售比重高的大型製藥公司。”

而在最新國家發改委印發的《“十四五”生物經濟發展規劃》提出,“順應‘以治病為中心'轉向‘以健康為中心'的新趨勢,發展面向人民生命健康的生物醫藥,滿足人民群眾對生命健康更有保障的新期待。鼓勵生物創新企業深耕細分領域,厚植發展優勢,培育成為具有全球競爭力的單項冠軍。”

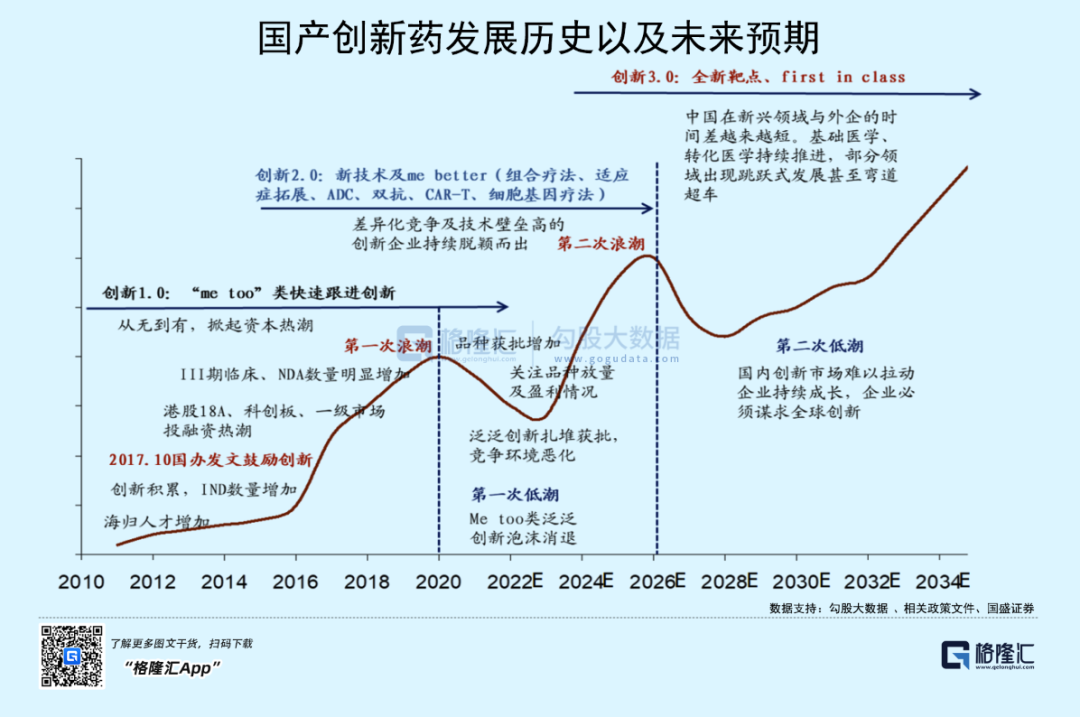

與此同時,技術創新加速兌現,未來可期。

隨著上世紀90年代崛起的合成技術的擴散與交融,21世紀智慧製造崛起後國內成本效率的優化與產品品質的提升,以及基礎科研發展和生命科學革命縮小海內外差距,國內的產品競爭力實現質的飛躍,新的疾病機制、檢測與診療技術研究成果不斷湧現,帶動行業持續發展並不斷昇華。

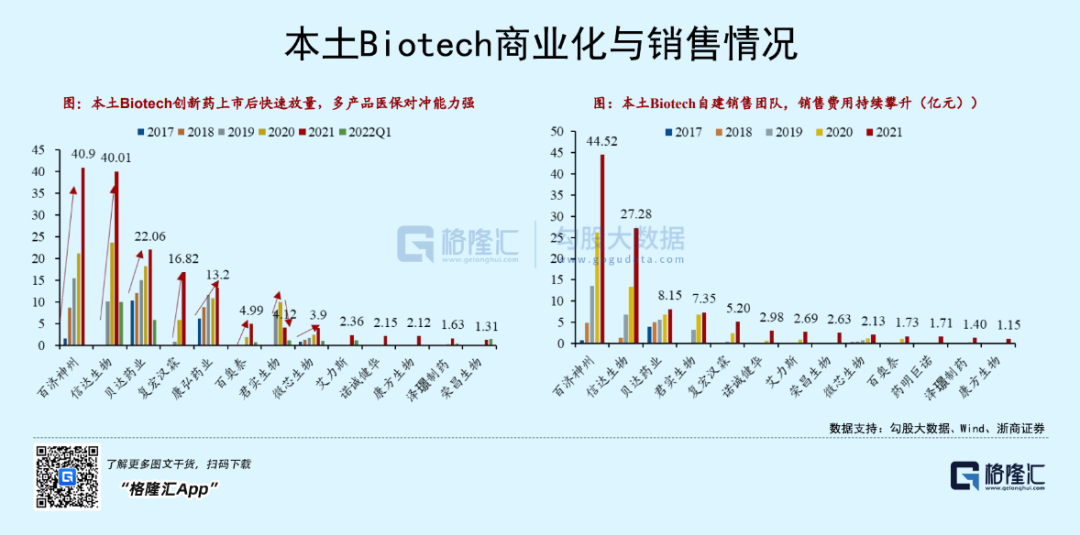

例如,2018-2021年是國內創新藥商業化加速期,眾多Biotech實現從0到1再到3+的突破,Biotech公司收入持續新高隨著更多商業化品種組合以及適應症拓展(例如PD-1肺癌、胃癌等)及醫保納入,創新藥行業有望進入商業化加速兌現階段,2022-24年放量可期。

最後,港股性價比突出,投資機會顯現。

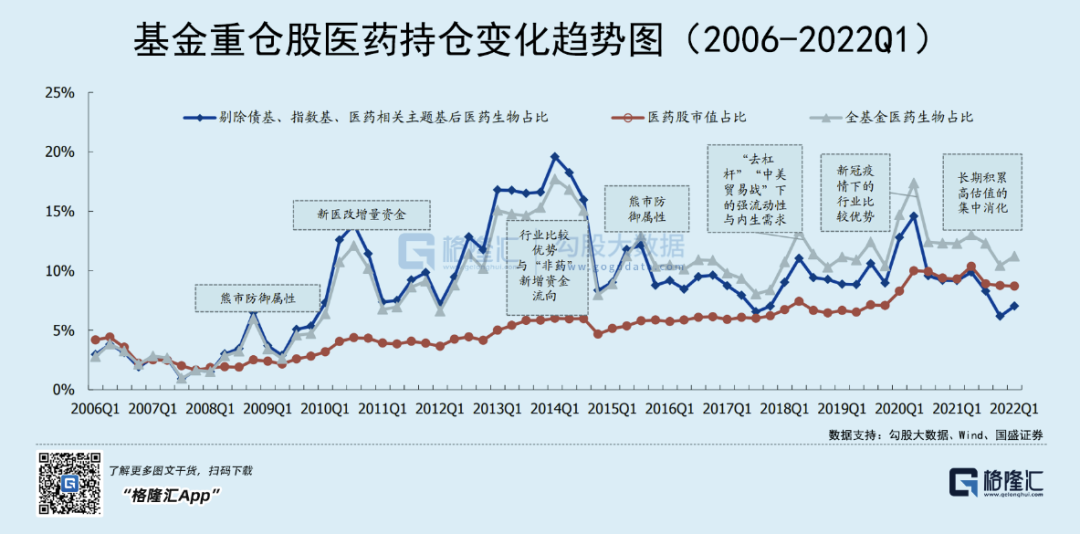

從基金配比也可以看到,自2021年來,國內外政策與宏觀經濟週期共振,醫療健康板塊持續大幅調整,基金持倉達到歷史十年最低,板塊向下風險可控。動態上來看,在經歷2021Q3-Q4悲觀情緒極致演繹後,2022Q1醫藥板塊配置需求正在逐步回暖。

相較於A股醫藥板塊,目前港股醫藥板塊的估值明顯更低。儘管差距在2021年有所縮窄,但投資性價比仍然十分突出。具體來看,根據WIND資料顯示,截至5月13日收盤,A股申萬醫藥生物板塊PE(TTM)在31.30倍,港股申萬醫藥生物板塊PE(TTM)為28.83倍,AH存在估值溢價差。

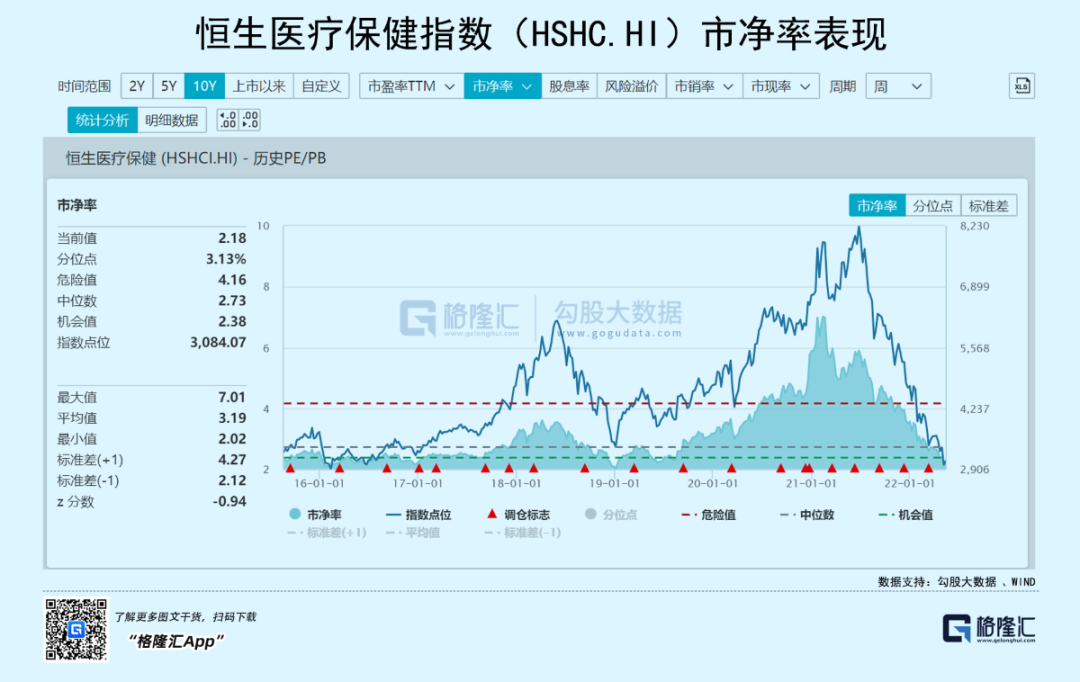

按照市淨率來看,港股醫藥板塊也已經消化估值泡沫,進入機會值範疇。根據WIND資料顯示,截至5月13日收盤,恒生醫療保健指數市淨率為2.18,為3.13%分位點,不僅低於中位數2.73,低於機會值2.38,更是遠低於2019年低點,安全邊際高,佈局時機已現。

其中,作為全A市場唯一一隻跟蹤恒生醫療保健指數的ETF,博時恒生醫療保健ETF(513060.OF)相較於其他市場上跟蹤中證港股通醫藥衛生綜合指數ETF產品,規模最大,流動性最為充裕,可以作為長期跟蹤,定投恒生醫療保健指數的便捷優選。

小結

《周易·否》提出“否極泰來”,即逆境達到極點,就會向順境轉化。

醫藥板塊在新冠疫情爆發後,延續小長牛走勢,讓眾多投資者愛上“吃藥”行情。然而隨著下半年後,集采政策風險加速落地疊加外部地緣政治風險等因素,恐慌情緒加速。實際上,當前前一輪醫藥高估值泡沫已逐漸出清,開始出現投資機遇。

不可否認的是,未來中國醫藥產業的消費紅利、創新紅利、工程師紅利依然存在,並將延伸至整個產業鏈的高端製造與國際化。短期的調整只是蓄力,隨著消費屬性資產在新零售格局下再洗牌,新技術創造新需求,人才等資源稟賦全球比較優勢加持下資本在高端製造業加速擴張,消費醫療、前沿技術、高端製造、全球產業鏈等投資方向在調整後將有望再度崛起。

正如董承非在最新路演中所講,“現在是隆冬已過,春寒料峭。如果你這時候還沒被春寒凍死,我相信後面會有花開的時候,只是時間的問題。”