韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

20世紀初,威廉·蘭道夫·赫斯特建立了擁有25份日報、24家雜誌社、12家廣播電臺和2家電影公司的傳媒帝國。

在馬斯克4月4日宣佈用28.9億美元買下推特9.2%股權,一舉成為這家社交媒體最大股東後,《紐約時報》把他描述成了這位上世紀報業大亨在新時代的化身。

以赫斯特為原型,奧遜·威爾斯創作出影史第一的佳作《公民凱恩》。在昨天正式花440億美元收購Twitter (NYSE:TWTR)之後,公民馬斯克離成為這個時代的“最佳男主角”,也僅剩一步之遙。

你情我願

一個是英語世界最具影響力甚至沒有之一的社交平臺,一個是在該平臺擁有8440萬粉絲的世界首富。

與外界期待相比,雙方的世紀牽手顯得有些過於順利。推特甚至連象徵性的掙扎都懶得裝,匆忙進行了兩個回合的簡單拉扯,便放棄十幾年的經營委身於人。

馬斯克對買下推特的興趣向前可追溯到2017年,真正把這件事提上日程並持續推進則是從今年3月份開始,一邊低調增持股票,一邊高強度發推製造輿論。

進入4月,整個收購計畫像上了發條一樣進入快車道。先是4日曝光馬斯克成為推特最大股東,隨後Twitter現任CEO帕拉格官宣邀請馬斯克加入董事會,再到9日馬斯克發推放棄推特董事席位,第一回合的拉扯宣告結束。

4月13日,馬斯克向推特發起總攻。當天推特向美國證券交易委員會提交的檔曝光,內容顯示馬斯克正式提出收購要約,計畫以每股54.2美元全面收購推特公司,總價約430億美元。兩天后,推特宣佈董事會一致通過啟動“毒丸計畫”以打擊馬斯克的“惡意收購”。

第二回合拉扯只持續了兩周不到,推特便就馬斯克提出的54.2美元並購價格接受了收購和私有化要約。交易將在2022年內完成,之後推特將從紐交所退市,成為一家私人控股公司。

回顧推特的整個“賣身”過程會發現,這家社交王者企圖通過象徵性的半推半就塑造羞澀形象,卻反而透露出一種欲拒還迎的興奮感,甚至懶得再對最初的54.2美元進行討價還價,這或許與整個美股大盤的走勢有關。

3月底至今,標普500指數跌了8%,道鐘斯指數跌4%,納斯達克綜合指數跌幅甚至達到12%,累計暴跌近1800點。

經歷過幾輪牛熊之後,巴菲特得出了“通脹無牛市”的結論,從美國通脹率連續刷新40年新高,逐步進入失控狀態來看,之後幾個月美股很大可能延續連續暴跌的走勢,畢竟美聯儲真正意義上威力十足的加息縮表組合拳還沒打出來。

在這個背景下再來看推特股價走勢,去年10月以來跌幅最大超過50%,符合美股互聯網板塊的整體走勢。但從3月份傳出與馬斯克的緋聞以來,反而逆市走出了將近60%的漲幅。

直到昨天收購官宣之後,推特收漲5.7%,盤後股價續漲至51.9美元,離馬斯克54.2美元的報價仍有相當一段距離,從雙方角度來看,70億美元的溢價是個大家都能接受的數字,畢竟在可預見的整體性熊市到來前,賣在高點絕對是個聰明的選擇。

當然對馬斯克來說,重金買下推特的意義也不僅僅是維護言論自由那麼簡單。

人設不倒

比活躍用戶,推特不及臉書和INS,紮克伯格旗下這兩款社交APP去年月活用戶加起來接近43億,推特只有4.6億。比在Z世代中的受歡迎程度,推特也不及TikTok和Snapchat。

就是這麼一個和同類產品相比資料落後、估值有限的平臺,反而在宣傳能力上擁有世界性的巨大影響力。

原因也許是文字交流平臺在娛樂性上遜於照片或視頻分享平臺,但作為宣傳工具時,卻能承載更大的信息量和更高的嚴肅性、靈活性。因此無論在商業還是政治領域,推特依靠在全年齡階段和全部使用者群體方面的優勢,向來是兵家必爭之地。

在買下推特後,我們可以預見社交達人馬斯克將如何繼續把他數千萬量級的大V帳號玩出花來。

首先要進一步釋放推特尚未完全挖掘的影響力。比如在產品端增加推文編輯按鈕和音視頻直播等新功能,在運營端徹底改革以往過於保守和嚴格的封禁標準,用“沒有任何限制”的方式讓它成為真正意義上“言論自由的公民廣場”。

在提交給SEC的檔中,馬斯克也直接表達了推特必須私有化才能在內容監管上更加“鬆綁”的主張,最直接的例子就是解禁特朗普推特帳號,這位前總統此前因國會騷亂事件被推特等平臺封禁,之後自行推出了新的社交平臺“Truth Social”並表示不會重返推特。

其次是馬斯克作為企業家的本分。之于推特本身,馬斯克剛當上大股東便對推特的首個訂閱服務“Twitter Blue”提出大量改動建議,包括降低價格和禁止廣告,這顯示了馬斯克對將推特盈利模式從依賴廣告向內容付費轉變的傾向。

之於其他領域,則是繼續用強化媒體攻勢的方式增強變現能力,最直觀的表現是虛擬貨幣市場在馬斯克收購推特的刺激下迎來暴漲,尤其是狗狗幣短期一度跳漲超30%。

在馬斯克對Twitter Blue提出的改動建議中包括了用狗狗幣支付打賞和訂閱費用的選項,但被推特拒絕。馬斯克從去年開始就為狗狗幣月臺,不排除以後接著用推特為狗狗幣維持熱度。

當然,無論推特還是狗狗幣都只是副業,Tesla (NASDAQ:TSLA)才是馬斯克的立足之本。前幾天特斯拉發佈了第一季度財報,總收入187.56億美元,同比增長81%;總毛利54.6億美元,同比增長147%。一季度汽車交付量超過31萬,同比增長68%,這還是在產能受限情況下的成績。

無論哪項指標,特斯拉都在新能源車領域稱得上一騎絕塵。至於原因,用前幾天馬斯克自己的話說:特斯拉市值1兆美元,而廣告支出是0。不像其他汽車品牌一樣熱衷於在超級碗露臉,訂單依舊源源不斷地飆升,這大概就是屬於推特大V的豪橫。

對馬斯克的8400萬粉絲而言,張揚浮誇接地氣的個性和務實跳脫的夢想家形象有機結合為這位企業家獨特的個人IP,並最終與特斯拉連為一體。

收購推特無疑將再次鞏固馬斯克的人設,公共形象是可供消費的,它最終不但會體現在特斯拉的股價上,也體現在馬斯克的政治前程上。

邁向白宮?

自從特斯拉火了之後,關於馬斯克競選總統的猜測始終不絕如縷,尤其是特朗普的上臺,讓這種猜測顯得更加合理:

你是房地產大佬,我是新能源車大佬;你是推特網紅,我也是推特網紅;我還更帥更年輕。既然你能當總統,那我也能上。

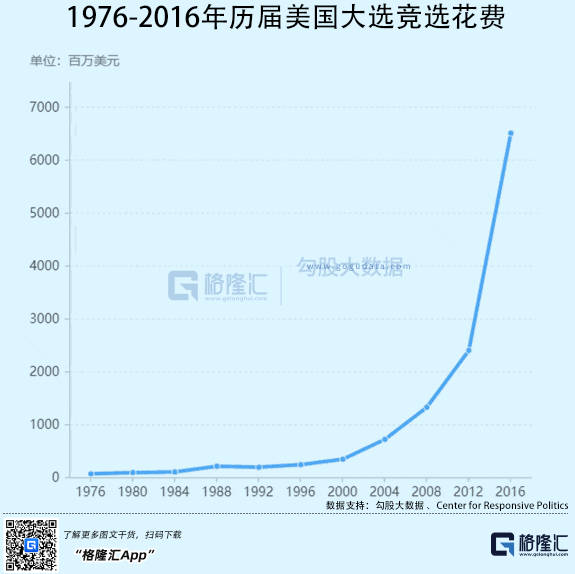

再加上如今馬斯克買下了推特,給這個邏輯鏈條又加了一層buff。這就要討論到美國的政治制度——總統選舉的本質,是一場昂貴的金錢遊戲。

2010年,美國最高法院先後取消了組織和個人的政治獻金上限,這讓總統大選越發燒錢。2004年和2008年,大選耗費資金還只有10億和24億美元。到2016年,特朗普和希拉蕊的對決消耗已經超過了60億美元。

按照慣例,一般是籌到更多錢的一方贏下大選。比如2004年,小布希籌集到3.67億美元,戰勝了籌集3.28億美元的戈爾;2008年,籌集6億美元的奧巴馬戰勝了麥凱恩,後者只籌到4億美元;2012年,奧巴馬再次用7.2億美元打敗只有4.4億美元的羅姆尼。

特朗普打破了這個慣例。在最後的大選對決中,特朗普只籌到4.4億美元,希拉蕊則在華爾街和矽谷支持下募集到7.6億美元資金。然而最後特朗普完成了從民調落後80%到領先1%的大逆轉,推特在其中功不可沒。

在總統選舉中,大部分政治獻金被用於形象包裝和廣告行銷。以往傳統媒體壟斷宣傳管道,資金雄厚的選舉人當然更有優勢,但推特等社交媒體的崛起既拉低了宣傳成本,又為特朗普這樣的社交媒體達人提供了與民眾“溝通”、而不僅僅是“宣發”的管道。

在與選民的溝通過程中,特朗普確立並不斷強化自己作為“民粹主義”代言人的形象,與美國社會流行的“政治正確”風潮站在了對立面。前者代表的是窮困潦倒的美國中年白人和堅持白人男權至上的傳統資本家族,後者則是為華爾街和矽谷的金融精英與科技新貴發聲。

冷戰結束後,經濟全球化使得追逐利益最大化的美國資本逐步脫離製造業,轉向金融和互聯網市場,從此貧富差距越大,社會階層分化也就越嚴重。但失去工作機會的美國工人仍然是不可忽視的政治力量,特朗普的製造業回歸政策符合他們的利益訴求。

而馬斯克本身就是美國先進製造業的最佳代表,可操作餘地更大。再加上他從去年“華爾街大戰”中站隊散戶,到前陣子批評政治正確讓奈飛沒法看,始終在強化自己“反政治正確急先鋒”的定位,以一種更接地氣和更有邏輯性的方式延續並發揚光大了特朗普的“推特治國”路線。

考慮到他本人是特朗普的堅定支持者,這一切就更合理了。

結語

反對者往往以馬斯克在南非出生,沒有參選美國總統的資格駁斥“馬斯克競選總統說”,然而《獨立宣言》第一段就明明白白寫著“人人生而平等”,這是美國憲法的基礎,也是美國社會運行的準則。

且不說“總統候選人必須出生在本土”這條憲法本來就定義模糊,比如2016年共和黨總統選舉提名人泰德就出生於加拿大,2008年共和黨總統參選人麥凱恩出生在巴拿馬運河。就算未來某一天美國人決定以“自由與人權”的名義修改這條憲法,那也是再正當不過的事。

當年,放蕩不羈的紈絝子弟赫斯特曾2次當選為美國眾議員,已經做出了表率。如今馬斯克面臨最大的選擇,是尋找並支持政治代言人還是親自下場參選總統。

從俄烏戰爭之初,馬斯克把starlink產品打包送往烏克蘭,並屢次在推特上發出與普京單挑的約架請求,和可以將俄羅斯核彈全部送回俄羅斯本土的言論來看,馬斯克通過starlink的軍事威脅謀取政治利益的訴求,已經相當明顯了。

事實上,從2021年下半年開始,starlink的衛星兩次險些撞擊中國空間站,已經對中國空間站安全構成了威脅。