中美原則上同意對部分商品相互削減關稅

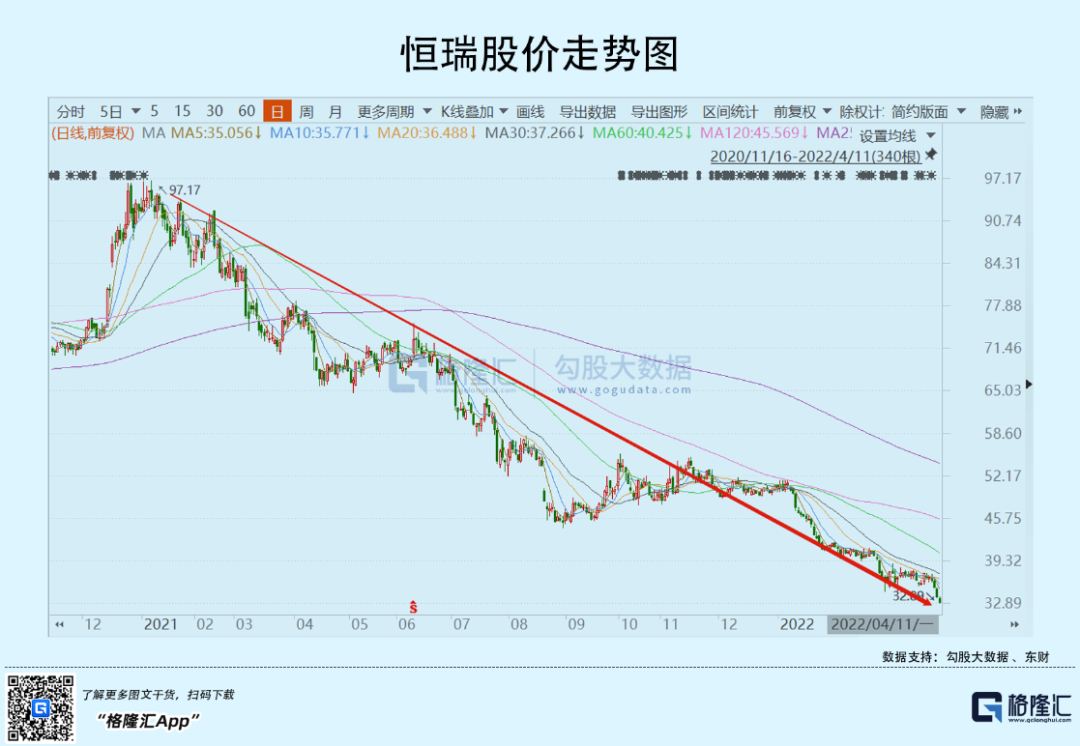

恒瑞醫藥 (SS:600276)這個跌法,讓72萬股東備感煎熬。

最近4個交易日,股價大跌近11%。把時間拉長,恒瑞已經較歷史高點回撤66%,市值蒸發逾4000億元,當前不足2100億元。

過去21年,恒瑞創造過160倍的輝煌,如今卻被市場打了三折。在2020年股價高位的時候,一共有1536家機構持有,到去年三季度末,已經銳減至194家。

曾經醫藥賽道大名鼎鼎的股王,如今卻套牢了一大批忠實投資者。一位“牛牛面”股友感歎道:18年拿到現在的話,算是一趟過山車了。4年左右的時間,基本顆粒無收。考慮通貨膨脹,可能還是虧錢的。人生又有幾個4年?

然而有的投資者依然覺得恒瑞終會回歸。一位“任軼康”股友評論道:當年貴州茅臺也因塑化劑問題導致機構奪路而逃,深怕被隊友踩踏了。今日醫藥股集采(但醫保總額是增加的),機構再次奪路,有的機構甚至只配4個點,清問結果會如何呢?週期本無,人心浮躁而已。

悲觀者常常正確,樂觀者往往成功。恒瑞真的還值得投資者恒心守護嗎?

在我看來,關鍵還得看投資邏輯。

基本面動搖

恒瑞究竟怎麼了,會被市場如此殘忍拋棄?

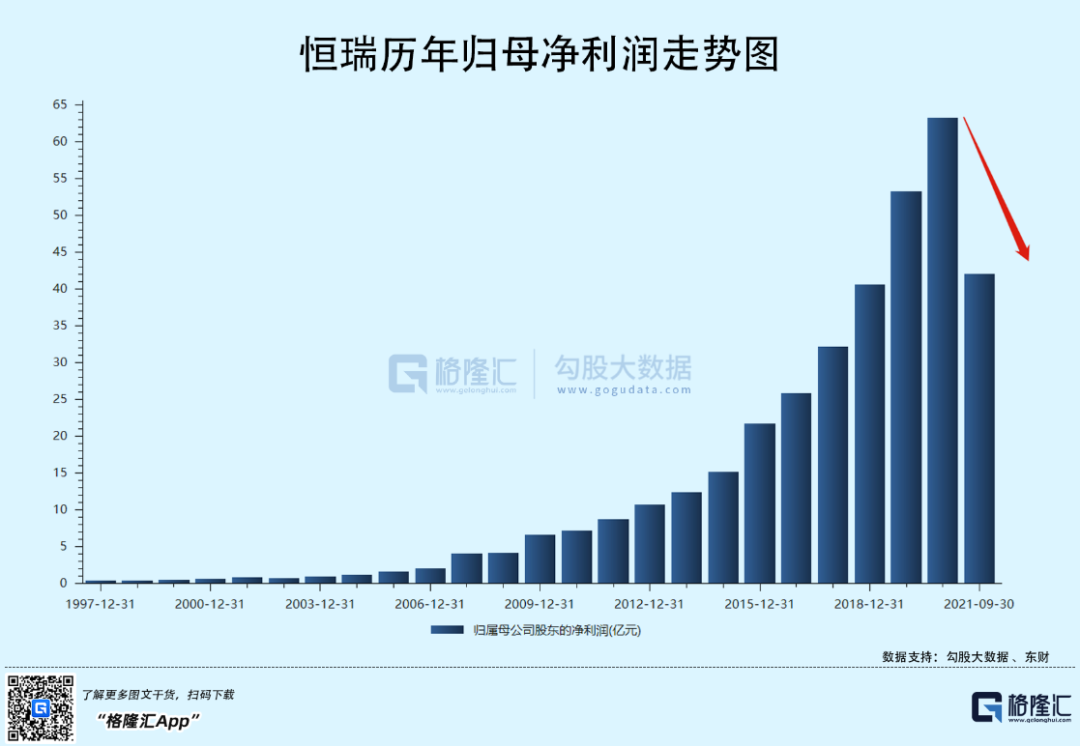

去年前三季度,恒瑞營收增速已經大幅收窄至4.05%,歸母淨利潤更是罕見同比下滑1.21%。而疫情之前的2011-2019年,利潤增速處於20%-43%區間,唯有2013和2016年低於20%。從已經披露的業績資料可以看出,恒瑞面臨巨大的增長壓力。

去年11月19日,恒瑞一字公文,宣佈不再全部研發費用化,不再追求財務上的絕對審慎。今年4月1日,恒瑞官方在回答投資者問題——“股價一直萎靡不振,請問到底哪裡出了問題了?”直接了當:

受國家和地方帶量採購影響,公司部分仿製藥銷售下滑,同時主要產品卡瑞利珠單抗由於2021年3月1日起開始執行醫保談判價格,降幅高達85%,導致利潤率有所下降,但公司目前已上市十款創新藥……

2021年,是PD-1最後的紅利期。後續恒瑞並沒有類似PD-1的大單品接龍,業績增速會很萎靡。

業績短期出了問題,並沒有那麼重要。關鍵是創新藥賽道還有沒有良好的增長前景?這很關鍵,因為這決定著恒瑞中長期業績基本盤。

不過,從恒瑞以及港股同行創新藥龍頭(均跌超80%+)的走勢來看,似乎都在傳達一種信號:不太看好創新藥。

去年7月開始,醫藥大賽道除了中藥等個別細分領域外,均呈現泥沙俱下的暴跌行情,下跌50%的龍頭比比皆是。

與此同時,醫藥相關政策頻頻出臺:

7月2日,CDE發佈《以臨床價值為導向的腫瘤藥物臨床研發指導原則》;7月6日,推動三明經驗在各地落地,基本定調“三明模式”將是以後全國醫改的樣板;8月,安徽省開啟化學發光試劑集采;9月,國家醫保局正式發文支持地方對“種植牙”集采;10月15日,國務院醫改領導小組印發《關於深入推廣福建省三明市經驗深化醫藥衛生體制改革的實施意見》;11月18日,國家反壟斷局正式掛牌成立,第一槍開刀原料藥……

今年1月10日,在國常會上,明確表示要推動集中帶量採購常態化、制度化並提速擴面,持續降低醫藥價格,讓患者受益。

今年3月15日,一份蓋有“國家衛生健康委體制改革司”公章的《國家衛生健康委體制改革司關於請協助提供有關研究材料的函》在資本市場流傳。主要有三點:

一是營利性醫療機構上市融資是否符合健康產業發展的政策導向; 二是營利性醫療機構上市融資是否會在醫療行業內產生不良示範效應;三是營利性醫療機構上市融資是否會導致社會資本在醫療領域無序擴張風險。

從去年7月至今,醫藥監管改革的路線已經較為清晰地呈現了出來:患者減負,醫保(財政)降壓。

為什麼?

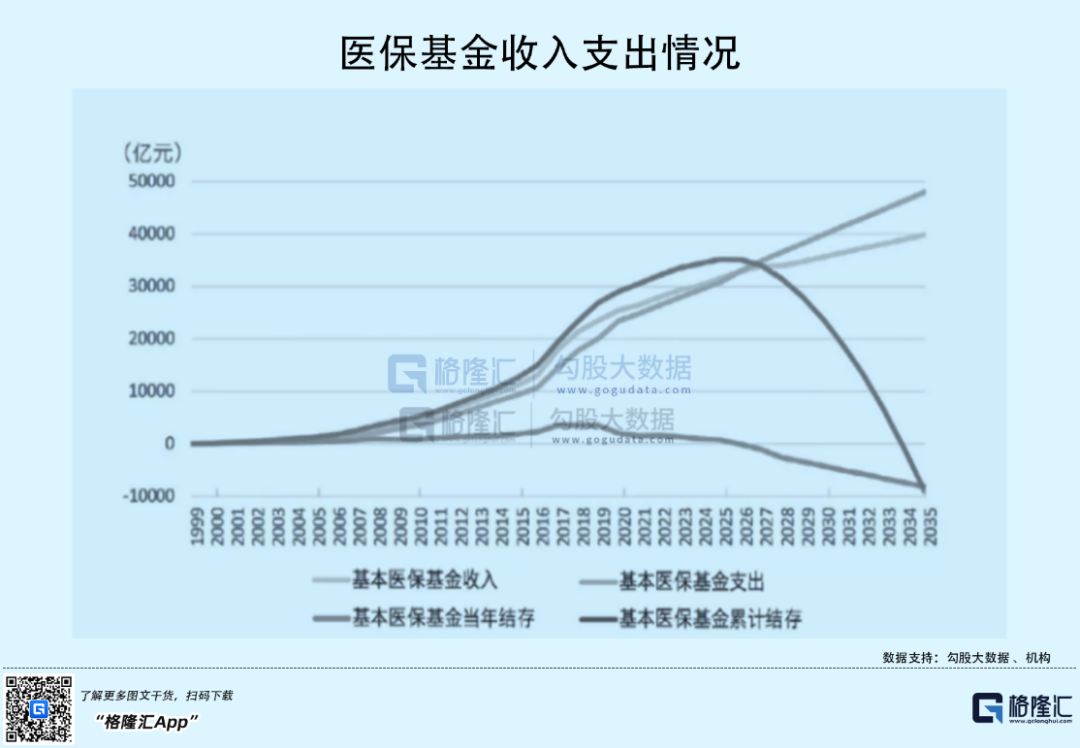

2000—2019年,中國衛生總費用從4586億元猛增至65196億元,年複合增速高達15%,還高於同期GDP年複合增速14%。如此龐大的醫療增長,國家醫保基金已經吃不消了。

2020年全國醫保基金收入2.4萬億,支出2.1萬億,當年結存2700億左右,累計結存首次超過3萬億元。據機構研究預測,到2026年,醫保基金收入線和支出線產生交叉——即往後每年支出大於收入。到了2034年,累積結存降到0以下。2035年,醫保基金缺口接近1萬億元。

還有,新冠疫情爆發至今,佔用了很多的醫療資源和成本。單單新冠疫苗一項支出,國家財政和醫保基金就負擔了1200億元。醫保基金本身壓力就很大了,疊加新冠疫情持續幾年失血,出現不小窟窿,應該會加速補救,比如集采提速擴面。

對於患者端,為何也需要醫改政策的持續推進?

2020年5月14日,中央政治局常委會會議首次提出,要加快形成以國內大循環為主、國際國內雙迴圈相互協調的發展格局。一錘定音,中國經濟結構要調轉船頭。

今年4月10日,官方出臺《關於加快建設全國統一大市場的意見》。根據意見,大的工作原則是立足內需,暢通迴圈;立破並舉,完善制度;有效市場,有為政府;系統協同,穩妥推進。很顯然,政策其中一個目的是促進內迴圈戰略升級。

內迴圈戰略主要方向是把消費當成經濟增長引擎。那麼,影響民眾消費支出的行業,政策上不友好也就可以理解了——房地產正在回歸居住屬性,教育破除資本化回歸本源,醫療呢,雖然改革阻力重重,但回歸公益勢不可擋。

現在行業的監管與改革,其實有一條政策主線,那就是共同富裕。資深專家這樣評價道:

共同富裕的綱領或對不同行業的發展做三個層次的切分:有些行業是要進行高品質發展(高端製造、新能源汽車等),有些行業需要進行調整(互聯網行業),有些行業要過渡到公共服務屬性(教育、醫療、養老、住房等行業)。

綜上,從業績基本面,到政策面,再到更為宏觀經濟發展面,已經解釋了為何市場會拋棄恒瑞了。

跌到底了?

當前,恒瑞市盈率為33.52倍,估值已經低於近10年98%的時間,處於歷史低位。

2020年年底,恒瑞股價最高的時候,北向資金持有恆瑞12.76%,持股市值將近800億,位列A股重倉股前10。此後,外資持續撤退,當前持有市值僅僅184億,持有比例僅8.51%,位列A股重倉股第24名。

內資機構持股情況暫且不知曉,但大致能夠推斷:同樣是規模性撤出恒瑞倉位。

綜上來看,二級資本市場對於恒瑞已經極度悲觀了。那麼,恒瑞股價究竟有沒有到底呢?

個股估值水準還要考慮A股大盤情況。

我們從資金面去考慮這個問題。把股市看成一個大的資金池,如果流入大於流出,估值水準水漲船高,如果流入小於流出,估值水準自然下降。大白話,當市場有錢的時候,同一家公司可以給100倍估值,當市場正常的時候,給50倍就可以了,當市場缺錢的時候,可能給30倍就很高了。

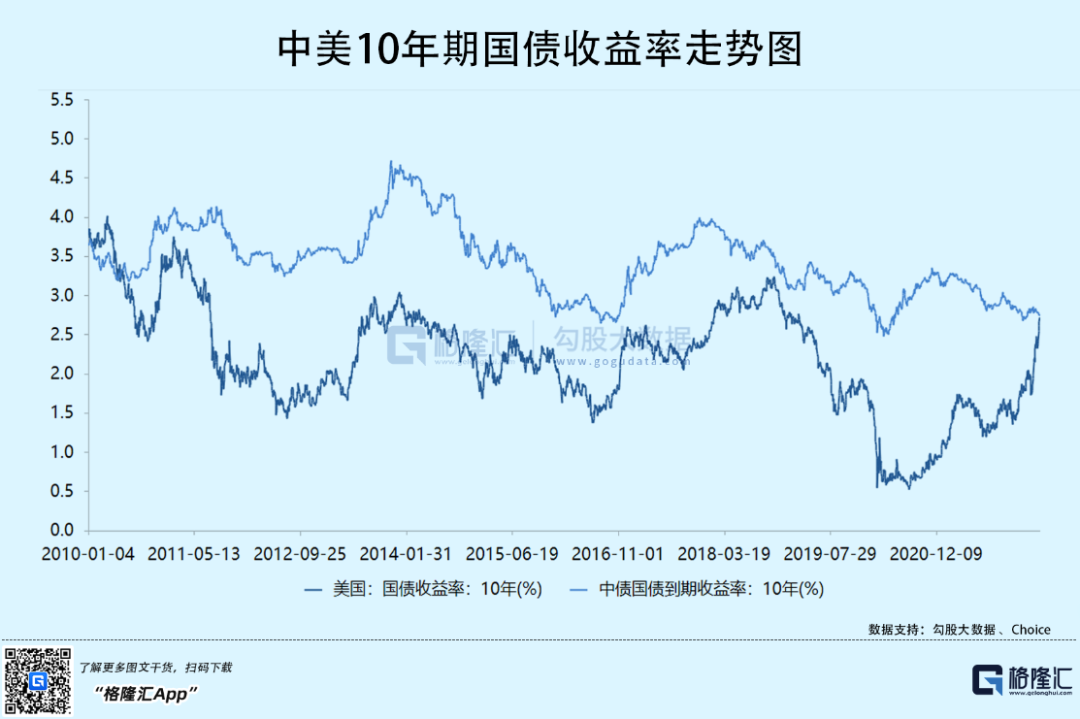

股市資金池,來源主要分為外資和內資。當前,中美10年期國債利差已經快速收窄至7.7個基點,而過往正常舒適的區間為70BP—140BP。主要邏輯是中國基於“自我為主”的貨幣政策考慮,今年初至今均保持較為寬鬆的狀態支撐經濟穩增長。而美國由於高通脹的壓力,美聯儲持續放出激進加息縮表的信號,3月已經加息25個基點,市場已經預期5年會加息50個基點,並開啟激進縮表。

中美利差在未來還可能面臨倒掛狀態。這自然避免不了外資進一步流出的風險,包括股票市場和債券市場。年初至今,北向資金罕見流出322.3億元,最近一個月流出382億元。

內資方面,增量資金不足。資料顯示,今年一季度新基金發行合計募資規模僅2738億元,同比驟降74%。尤其是3月,股票型基金及混合型基金發行占比顯著下滑,而債券型基金發行占比則有提升。

過去機構極致抱團的板塊,諸如白酒、醫藥、新能源汽車、風電、半導體、光伏等,沒有增量資金入場接盤,必然會面臨大幅回撤。並且此前抱團白馬股持續下跌,一定會有批量的基民減倉贖回,形成反向迴圈,進一步助推白馬股下跌,且拖累整個大盤資金池水位。

A股市場還有一台資金抽水機。一季度,A股IPO上市86家企業,20家首日破發,占比高達23%。其中,3月12只首日破發,占比同期IPO數量的32%。4月以來,5只上市新股破發3只,中簽如中槍。上週五剛剛上市的普源精電-U首日大跌34.66%,今日再度大跌7.6%。

從資金面來分析,A股在今年其實面臨增量資金不足的問題。那麼,恒瑞在業績邏輯面沒有改善的情況下,其實不具備大幅反彈的基礎,且還有可能進一步演繹估值回歸。

尾聲

2015年9月,恒瑞以近8億美元向海外巨頭賣出一款產品,至此逐步成為國內創新藥的代表。高瓴與之結緣也是那年,買入1661.8萬股,占比0.85%,躍然成為十大股東之一。今年3月13日,恒瑞公佈回購計畫時披露前10大股東,高瓴已經消失在十大股東之列。

握手7年,高瓴至少算是遠離了恒瑞。

過去幾年,高瓴是醫藥賽道投資的領軍型機構。但從一份未經證實的閉門會議消息看出,高瓴好像並沒有想過往那麼熱衷醫藥股——據內容顯示,後面5年三條賽道,消費,硬科技、碳中和,並沒有醫藥。

或許,我們在反思恒瑞的時候,還應該反思整個醫藥股的底層邏輯有沒有發生深刻變化。在我看來,不少細分領域悄然變化,市場也正在瘋狂反應這種預期。作為投資者,需要更為理性看待宏觀層面的變化給行業以及公司帶來的影響。

時代中的一粒灰,落在個人頭上,可能就是一座山。在我看來,落在一個行業上,或許亦是如此。