韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

今年一季度,豬肉價格不見拐點繼續下行,市場似乎對於豬肉股的看法也愈發悲觀。

日前,東北證券發佈研報稱,養豬佈局進入非理性階段,建議獲利了結。同時,該研報明確提出,豬週期今年不可能出現反轉,明年反轉概率也偏低。

一石激起千層浪。一邊是豬價跌跌無絕期,另一邊是機構開始看空。

過去兩年,因為生豬價格大幅下滑,豬企們都在經歷著痛苦的豬週期。事實上,從去年7月底開始,豬肉已經有回暖趨勢。豬肉概念指數上漲約30%。新五豐 (SS:600975)上漲79%,溫氏股份 (SZ:300498)上漲77%,天邦股份 (SZ:002124)上漲59%,新 希 望 (SZ:000876)上漲48%,牧原股份 (SZ:002714)上漲32%。

正當不少投資者以為豬肉股的凜冬終於捱過,春天即將來臨時,市場又澆來一盆冷水。年初至3月中旬的豬肉股震盪下跌的行情,又令市場中有了不同的聲音:豬肉股還將繼續磨底,行情可持續性不強。以至於對豬肉板塊最新反彈行情也將信將疑。

豬肉股真的如東北證券這般闖過豬週期了嗎?

非比尋常豬週期

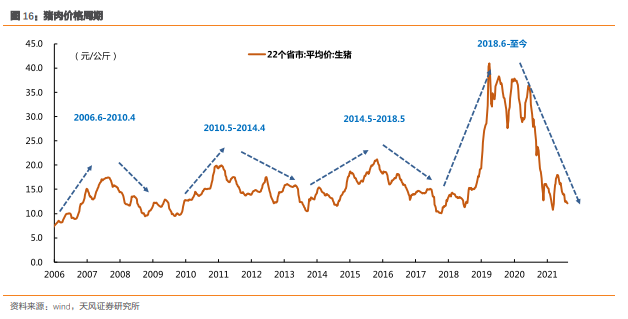

養豬是一個有著明顯週期屬性的行業。邁入21世紀後,國內共經歷了4輪豬週期,每輪週期持續時間約4年。豬肉價格高企時,正是週期上行時。此時,行業整體的利潤也水漲船高。見有利可圖,豬企開始擴充產能,過剩的供應最終又導致豬肉價格回落。豬企不得不在去產能的過程中,蒙受損失。

一般來說,一輪完整的豬週期需要經過以下幾項流程:豬肉價格上漲、能繁母豬存欄量增加、生豬供應增加、豬肉價格下跌、能繁母豬產能去化、生豬供應減少、豬肉價格新一輪上漲。

在此前的三輪週期中,有不少豬企還是存活了下來。但最新一輪豬週期,卻與以往有著明顯區別。從豬肉價格上漲幅度與豬價最高點便可以看出,這一輪豬週期在下行過程中,將比以往更加慘烈。

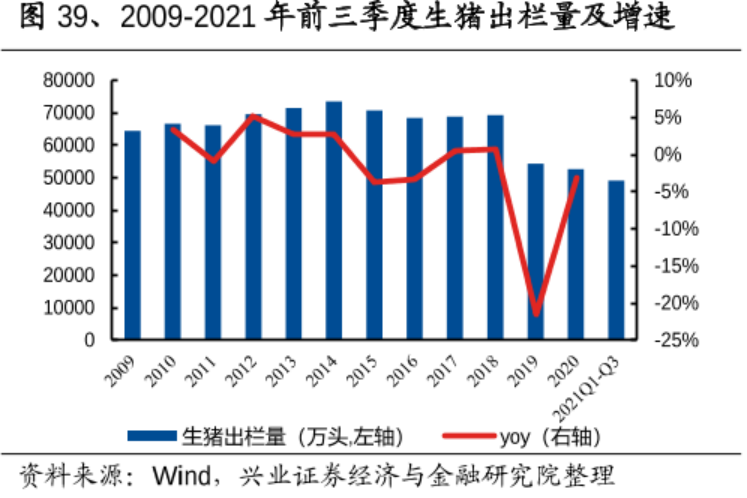

2018年,非洲豬瘟傳入中國,成為新一輪豬週期爆發的導火索,也為這輪豬週期平添了更多變數。受此影響,次年,國內生豬的產能受到非常大的衝擊。能繁母豬方面,2019年最低時,出欄量僅有1905萬頭,同比降幅高達50%多。

這也導致國內生豬無論是存欄量還是出欄量大幅銳減。當年僅出欄5.4億頭,較上年同期下降21.6%。存欄量則為3.1億頭,較上年同期下滑27.5%。

相應地,豬肉價格也不斷創出歷史新高,一度飆漲至56元/公斤,同比大幅上升220%。眼見養豬行業如此暴利,行業內的玩家紛紛大舉擴充產能,行業外的門外漢也踏入養豬圈子裡。一時間,養豬行業興起了一股擴產熱,甚至將此前用於出欄的三元豬也留種使用,導致失衡的供需關係進一步擴大,豬價進一步抬升。

但三元豬效能較低,僅有二元母豬的60%-70%,在繁殖兩胎即大約1年後,便會出欄供應市場。加之,能繁二元母豬存量因為擴產開始恢復,生豬出欄量開始陡增。過多的生豬供應導致去年二季度豬肉價格開啟大跌行情。

豬肉價格大跌疊加全球大放水,大宗商品價格飆漲,豬飼料等成本進一步擠壓豬企的利潤空間,隨之而來的便是豬企的虧損。

以往豬週期每頭虧損大概在100至300元區間,這一輪豬週期,豬企平均每頭虧損超過500元,高時甚至可達1000元。

截至去年前三季度,新希望虧損64.01億元,歸母淨利潤同比大減225.89%;溫氏股份去年虧損97.01億元,歸母淨利潤同比大減217.01%;正邦科技虧損76.27億元,歸母淨利潤同比大減-240.39%。天邦股份虧損26.96億元,歸母淨利潤同比大減195.46%。

為了減少虧損,去年7月份不少豬企開始自動降產能,去化能繁母豬。雖然能繁母豬存欄量有所降低,但至今仍然維持在較高的位置,這也是豬肉價格持續走低的重要原因。

基於此,很多豬企可能還將經歷一段時間低豬價帶來的利潤侵蝕。對於此前飽受虧損的諸多豬企而言,這也意味著冬天不會馬上結束,而很多豬企極大可能挨不過這個嚴冬。這也是東北證券看空豬肉股,認為豬週期不會反轉,建議獲利了結的基本邏輯。

真的片甲不留嗎?

雖然這一輪豬週期豪賭,眾多玩家可能都將在賭桌上輸得乾乾淨淨,但也總有踏著他人屍骨存活下來的豬企,比如牧原。截至去年前三季度,牧原牧原股份營收562.82億元,同比增長43.71%,而歸母淨利潤為87.04億元,同比大跌58.53%。

雖然在豬價大跌的衝擊下,牧原的歸母淨利潤同樣沒能逃脫大幅下跌的命運,但相比於其他豬企大幅虧損的情況,牧原依然能夠實現盈利,在豬週期保持堅挺。甚至在豬週期下行時,牧原沒有選擇收縮產能,反而逆勢擴張。去年前三季度,牧原的在建工程規模高達146.93億元,幾乎與2020年全年相當。其出欄量更是高達4026萬頭,同比大增122.3%,市占率躍升至5.9%。

牧原敢於逆勢擴張,主要還是來自商業模式上的底氣。其他豬企採用的是農戶散養的養殖模式。而牧原卻有所不同,其養殖模式為自繁自養,以統一專業的管理來減少非洲豬瘟對生豬出欄量的負面影響。

此外,基於這種模式,牧原還自己研發了“二元輪回育種體系”,使得二元能繁母豬既可以作為商品豬又可以留種使用。在這項技術的加持下,牧原在面對豬週期時,便可以平抑週期帶來的波動。

在其他豬企需要向外大量採購種豬時,牧原卻可以同時自己供給種豬與仔豬,甚至將多餘的種豬與仔豬出售給其他豬企,以賺取利潤。通過這種方式,牧原降低了自身的成本,增厚了利潤。

通過比較各家豬企的銷售毛利率便可發現,牧原自繁自養的商業模式在成本控制上的優勢。截至去年三季度,牧原的毛利率最高,達到了24.12%。對比之下,新五豐、溫氏股份、天邦股份、新希望、正邦科技等豬企毛利率均為負。

牧原這盤棋下得很大,其背後意圖也很明顯——在下行豬週期時逆勢擴張,等待行業產能去化,豬肉價格重新上漲,屆時再憑藉擴張的產能優勢,帶來量價齊升,在上行豬週期中實現業績的大幅增長。與此同時,還可以順便擠掉其他在下行豬週期中較為弱勢的對手,進一步蠶食它們的市場份額。

但牧原大規模逆勢擴張,也引來市場對於其資金方面的一些質疑。去年底,牧原被爆出直接或間接控股的31家公司承兌的商票持續逾期,累計逾期餘額為2125.73萬元,逾期餘額為1666.88萬元。

總體而言,相較其他豬企,牧原從這場豬週期豪賭中獲勝的概率依然是最大的,對牧原而言,需要的可能是等待,等待豬肉價格拐點的到來。

結語

人不能走進同一條河流,但在利益面前,豬企們還是會心存僥倖,不約而同闖入豬週期的圈套。只是這一次,不太一樣,大部分豬企在上行週期賺得有多厲害,在下行時跌得就有多慘澹。而高位的能繁母豬產能,去化之路慢慢,很多豬企業就在不斷虧損中,逐漸被淘汰出清。

從行業看,當下貝塔行情或已不再,但個股中,也不排除有一定技術門檻與商業模式壁壘的企業能夠從這場豪賭中勝出。