韓國KOSPI指數反彈,收跌6%;SK海力士重挫10%

4月4日,大A在休假,港股在狂歡。

在週末一系列消息的刺激下,港股毫不猶疑地高開,並在震盪中不斷上漲,最終恒指短倉指數收漲2.1%,而扛起反彈大旗的還是以內地互聯網公司為主的恒生科技指數漲超5.43%,重新維護了底部右側的尊嚴。

從3月中旬的驚天大坑,到如今幾經大漲大跌的多空博弈,總體上來說港股的這一波大跌砸出來的底算是基本穩住了。

回顧這一兩個月來外部宏觀環境的各種灰犀牛黑天鵝,以及各種匪夷所思暴跌,真的無不令人深感後怕。

但所幸,隨著最壞的形勢成為過去,我們終於熬到了黑暗的盡頭。

大膽預測,這一次的市場底,應該是在這樣的痛苦中,慢慢磨出來了。

遲到的春季躁動

今天的港股,有全面反攻的意味。

地產、科技、醫藥、金融,成為反彈最堅定的四大金剛,這些,都是港股的關鍵權重。

這些大佬穩了,市場就妥了。

比如前期挨打最多房地產和物業、還有走出幣圈波動的中概股延續大反彈,一改此前弱不禁風的窘態。

具體來看,科技股集體大漲。嗶哩嗶哩 (HK:9626)漲超13%,明源雲 (HK:0909)漲超12%,京東健康 (HK:6618)、平安好醫生 (HK:1833)、小鵬汽車-W (HK:9868)、理想汽車-W (HK:2015)漲超10%。尤其中概股,表現得更誇張。

週五收盤後,暖風頻吹。證監會修訂《關於加強在境外發行證券與上市相關保密和檔案管理工作的規定》。證監會稱,《規定》的修訂將促進中國境內企業境外發行證券和上市活動有序開展,證監會還表示堅定支援企業根據自身意願自主選擇上市地。

不難理解,就是在跨境監合作安排上為國內公司海外上市創造了更好的條件,從這一點來分析,算是上面在政策上給了中概股的支持,吃了定心丸。

另外,越來越多的海外機構,比如大摩認為,中美就中概股審計最終可達成協議的機會較高。納指金龍指數週五就漲4%左右,所以今天中概高開高走完全就是意料之中。

地產的繼續炒它的反彈邏輯,真真是,才出ICU,又進KTV。

所以今天的地產繼續嗨的一筆。寶龍地產漲超22%,中國金茂漲超20%,龍光集團漲超19%,新城發展漲超17%,萬科企業、旭輝控股、正榮地產等跟漲。這麼一看,不漲10%以上,都擠不上光榮榜...

內房股普遍漲幅都在10%以上,也讓資金對地產短期困境反轉的預期高看一眼。隨著全國各地房地產政策的放鬆,市場對地產股的看法也在改變。各地政策放鬆的動作堅決和全面,為二季度房地產市場的回暖開闢道路。在各地“穩樓市”的關鍵視窗期,市場在賭預計後續或許有更多的城市會跟進或者是更大的利好落地。

另外,此前一路走低的汽車股近期也有企穩反彈的跡象,反彈最猛的還數造車新勢力。理想汽車股份有限公司 (NASDAQ:LI)、小鵬汽車 (NYSE:XPEV)漲超10%,比亞迪 (SZ:002594)漲超8%,蔚來汽車 (NYSE:NIO)漲超7%,長城汽車 (HK:2333)、吉利汽車 (HK:0175)等跟漲。

業績擺在那,只打看空資金的臉。

車企此前公佈了3月交付資料,造車新勢力“蔚小理”三強增長情況仍然耀眼。尤其是小鵬汽車,3月交付量同比增長兩倍;理想汽車3月交付量同比增長125.2%;蔚來汽車3月交付量同比增長37.6%。不得不說新能源車這個時代紅利造就的產業盛宴,足夠這些新勢力繼續狂歡相當長一段時間。

信心比金子更重要,市場從不缺增量資金,缺的就是信心。

猶記得在3月中旬,港股、A股市場在官媒幾次喊話穩信心和幾次花式放水的刺激下依然“越喊越跑”。如今上頭喊話,政策托底預期開始,疊加不確定性擔憂消失,市場情緒立刻一百八十度轉彎。

何嘗又不是一種苦跌久矣,然後一朝得勢的報復式反彈情緒宣洩呢?

底部終於等到了嗎?

過去一個多月,港股確實夠慘的。

俄烏戰爭的爆發,使得向來極度依賴外部資金的港股,一如驚弓之鳥,中間還混雜著美聯儲收水的利空影響、國內疫情抬頭,指數由25000點跌至18000點的水準,跌幅近3成,回到2016年年初的水準上。

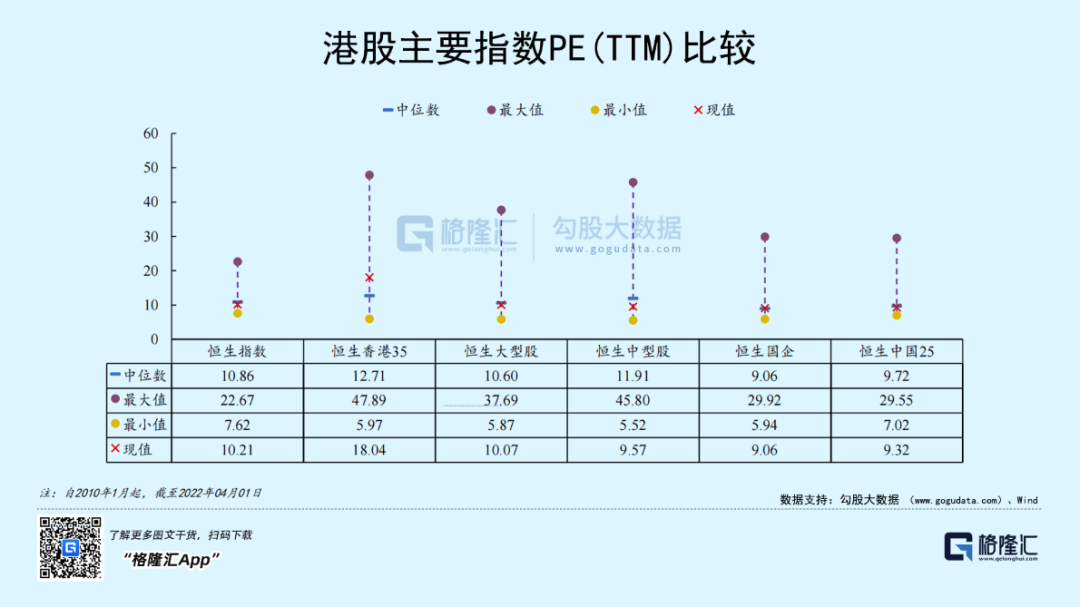

單看估值,港股(整體)跌至10.21倍,低於2010年以來的平均值、中位數,已經非常靠近最低點。

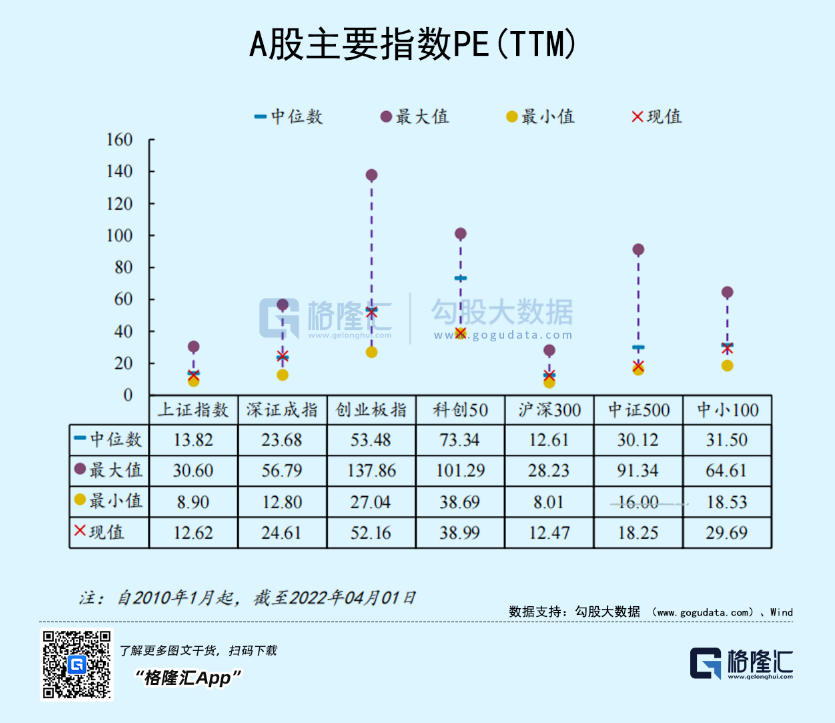

A股的情況也是一樣,以上證指數為例,目前的PE(TTM)為12.62倍,處於2010年以來中位數以下的區間,同樣接近最低點,中概股的情況同樣如此。

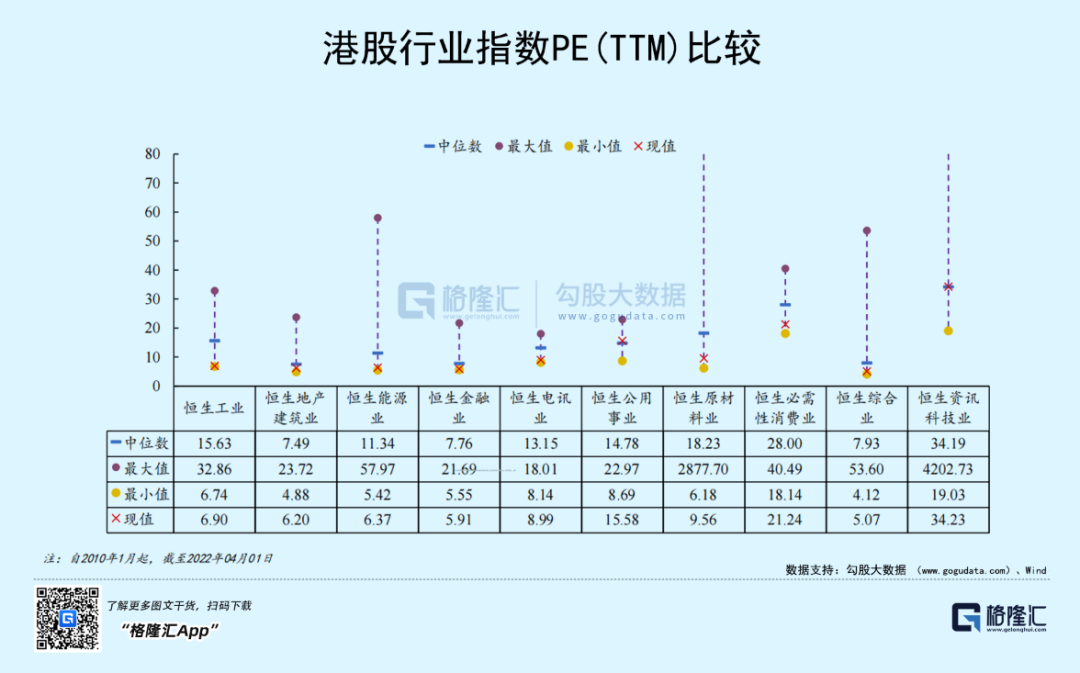

從各大板塊估值來看,也是接近2010年來的低點位置。

特別是3月14日,深圳因為疫情實施封城,造成資金恐慌,投資者再次擔憂國內疫情擴散對經濟造成的負面影響,A股也好、港股也好,連續兩天大跌,其中上證指數跌幅高達7.6%,恒生指數跌幅更高,達9.7%。

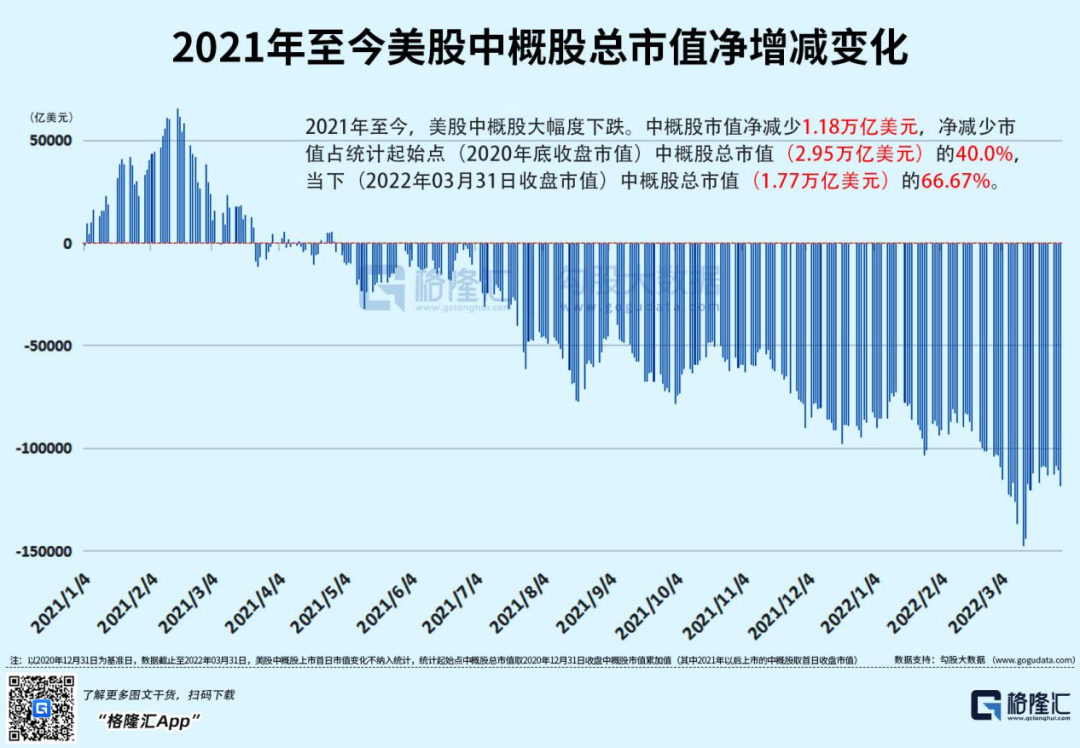

最慘烈的板塊要數科技股,互聯網、醫藥、鋰電池、新能源汽車車,跌幅都非常大,甚至有崩盤的感覺,恒生科技指數兩日創下15%的跌幅記錄,中概股就更不用說了,2021年至今年3月31日,市值減少1.77萬億美元,蒸發幅度高達67%。

好在,3月16日,國家高層及時召開金融穩定發展委員會專題會議,研究當前經濟形勢和資本市場問題,會後釋放出穩定金融市場的利好消息,市場開始見底、企穩甚至反彈。

雖然此後走勢還有一定的反復,但不管是宏觀,還是微觀,見底跡象都已經明朗化。

現在,影響市場的很多因素,都在從絕境中看到了曙光。

首先,兩大週邊的宏觀利空因素,都相應得到釋放或者反轉。

俄烏戰爭方面,至今已經打了一個多月,近日陸續傳出戰事消退的消息,儘管現在還有反復和不確定性,但往往第一次反應最痛,多幾次也就習以為常,市場對於俄烏戰爭的邊際擔憂情緒在不斷弱化。其實,即使不看市場反應,單從戰爭本身而言,兩國都算不上經濟大國,都難以承受繼續大規模對決的代價,若不想深陷戰爭泥潭,只有早日停火。

戰爭底,大概是已經過去了。

流動性方面,美聯儲加息的靴子已經落地,對於加息的恐慌已經price in。

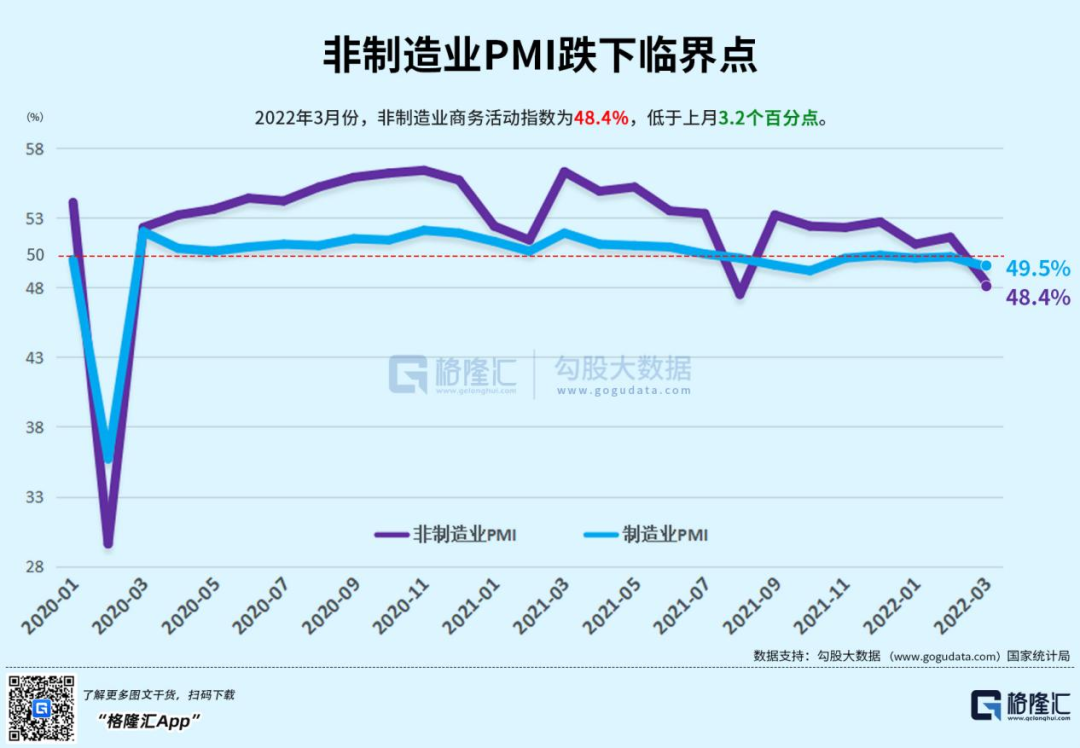

其次,國內宏觀經濟方面,一季度的財新製造業指數,為48.1%,落入收縮區間,也低於預期,小型企業、非製造業PMI也低於50。

PMI資料的下滑,使得經濟下滑壓力加大,對股市是利空,但好處在於,它會刺激政策加大對經濟增長的扶持力度,從而改變市場對未來經濟的預期。

前期資料有多差,對後期挽救的力度預期就可以有多大。

隨著兩會對全年經濟增長5.5%的定調、金融穩定發展委員會和國務院常務會議,高層和各部門的相繼明確表態,政策底也已經出現。

從近期政策的出臺力度,也可以看出這種趨勢,各地政府大專案的啟動、地產限購限貸相關政策的放鬆、中概股審查問題的加強溝通相向而行、互聯網平臺監管方向的改變,等等,對深受一年多跌勢困擾的股市來說,都是利好消息。

從目前的情況看,政策面繼續出臺刺激措施,是大概率的事情,考慮全年穩增長的需要,以及基建、地產發展的需要,在流動性寬鬆方面仍然有操作的空間,甚至可以期待更多的降准、降息等手段,股市也多了幾分繼續築底反彈的動力。

A股作為屬性鮮明的政策市,資本大多數時候都是炒政策,目前這個時候,無疑是機會最多的黃金時間視窗。對於股市資本來說,這些都是一個個盛宴,是可以輕易激起人性欲望的機會。

雖然行情仍然有可能反復震盪,但繼續反彈的機會,會大於繼續下挫的風險,恐慌性拋售,或已經結束,對於後市,可以更為樂觀一些。

等待右側,差的不是再政策,也不再是資金,而是一點點星星之火。

結語

做投資,擇時很重要。

股市何時是真正的底,從來不會有人能真正準確告訴你。

但這不妨礙對市場趨勢和現狀做一些有一定準確性的判斷。

大概看來,現在的A港股股,至少從地緣政治事件、宏觀經濟、流動性、市場情緒、政策、指數估值表現來看,已經看到了一些絕境重生的跡象,儘管這種跡象還不是非常的明顯。也儘管行情仍然有可能反復震盪,但繼續反彈的機會,將開始大於繼續下挫的風險。

很多時候,並不是完全等所有條件成熟了,市場才會反彈。

如果你是炒一波就走的短線客,現在股市是不是底對你其實不重要。

但如果你的投資時間尺度稍微長遠,對短期的波動忍耐度也高一點,那麼目前的股市對你的投資週期來說可能就是未來潛在收益不錯的底,儘管它不是最低的那個。