美銀預言AI基建繁榮將“更強更久”!2030年規模將達1.7萬億,英偉達(NVDA.US)、AMD(AMD.US)仍列“首選名單”

3月15日,A股三大指數再度下跌。多個重要指數的估值已經跌至歷史底部區域,估值優勢進一步凸顯。

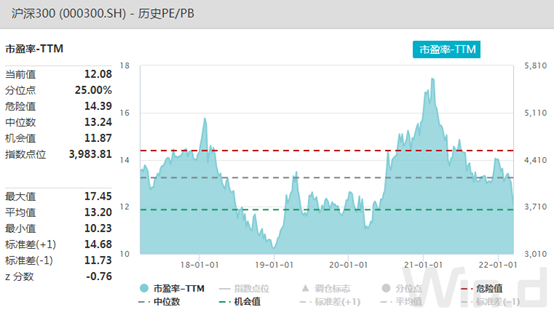

當前滬深300指數的市盈率在12倍左右,已經跌至近5年的機會值附近,且接近2019年初的歷史底部區域。

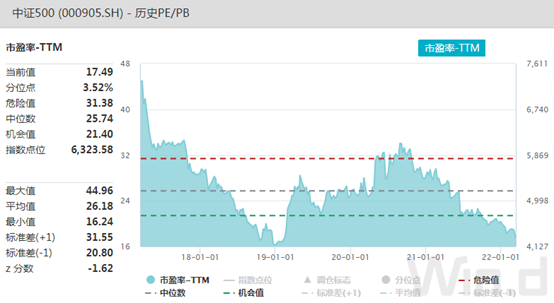

中證500指數市盈率僅17倍左右,已經跌至2019年初的近5年底部位置。

中金公司研報認為,A股市場估值重新回到歷史相對低位水準,港股估值處於歷史極端低位。中小市值公司估值再度低於歷史均值。外資持股比例前100公司估值重新回到歷史均值附近。國際比較來看,A股整體估值處於全球主要市場中等偏低位置,港股市場處於低位。按2022年預測市盈率比較,A股市場估值在全球主要市場中處於中等偏低水準;港股估值在16個主要市場中僅略高於巴西,處在第二低位。

海通證券首席經濟學家荀玉根稱,要把握短期行情,是很難的,尤其是在由週邊因素衝擊的時候。所以,很多時候我們需要中長期思維。比如看未來兩年,A股當前的位置是相對低位。以長遠眼光看的話,這個位置掙到錢的概率還是非常大的。如果資金不著急用,能扛住中間的波動,著眼長遠一點,可能更能夠獲得較高回報。

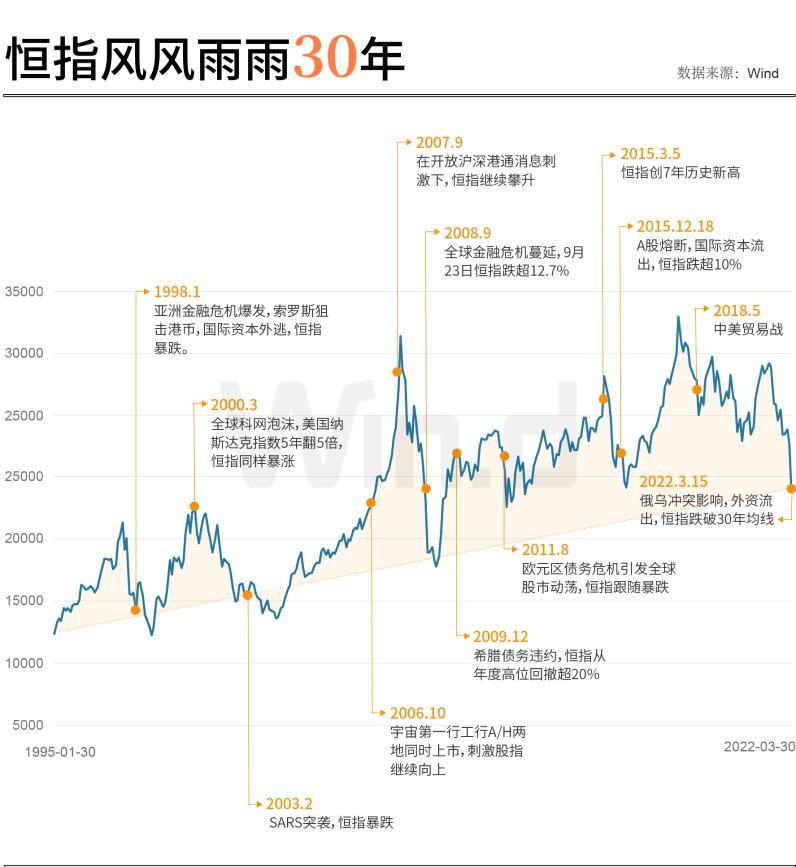

港股多次上演絕境逢生

今年以來港股一路向南,香港恆生指數更是跌破30年線,回顧過去30多年,恒指經歷過多次國內、國際大事,每次危機來臨時跌的也狠,但是每次“跌破頭”後全部回升,無一例外,所以恒指雖然波動劇烈,但趨勢一直是45°向上。

恒生指數截止3月15日收盤,本月跌超18%,創近30年來第三大月跌幅,排在前面的兩次分別是1997年10月和2008年10月,對應當時的宏觀事件是亞洲金融危機+索羅斯狙擊港幣,和美國次貸危機導致全球金融危機。

站在當時的時間節點,金融危機的壓迫感讓投資者不得不用腳投票紛紛斬倉,但是在後面的市場表現中,97金融危機後18個月恒指收復失地上漲25.5%,08年金融危機6個月後就轉漲,一年後漲幅超55%。2011年9月因為歐債危機爆發,恒指單月跌幅近15%,不過在隨後幾個時間點裡全部收紅。

建銀國際表示,在極度悲觀的情緒中,市場對資訊的反應往往呈現非對稱特徵,也就是對負面消息的反應程度強於對正面消息的反應程度(表現為負面傳言被證偽後市場未能完全修復之前的跌幅),而且會放大尾部風險發生的概率(表現為各種極端的末日言論盛行)。

但回顧歷史,在市場將極端情形逐步計入預期和價格之後,反而經常是峰迴路轉、絕處逢生,之前擔心的末日情形並未成為現實,市場之後也顯著修復。因此,現階段投資者在保持風險警覺的同時,仍需保持冷靜,在峭壁邊緣尋找不確定中的確定。

過去30年中,港股起起伏伏,中間經歷過大大小小各種國際事件,每次都會有人說"這次不一樣",但每次都改變不了港股繼續向上的趨勢。