不知不覺2021年即將過去,這一年我們經歷了很多,而投資市場也是大事不斷。從年初的流動性是否收緊的討論,再到年中的教育行業「雙減」、遊戲行業的暫停版號發放、未成年人相關保護政策,然後緊接著互聯網大廠紛紛裁員,三季報大廠們集體「不賺錢」,再到「運動式」減碳、「拉閘限電」,大宗原材料價格大漲,以及年末滞漲的討論與明年流動性寬松預期的展望,可以說今年市場的復雜程度,比起2020年更加的「精彩」。

本文梳理今年的市場熱點與投資邏輯,以及適當展望機構對於明年的行情看法,特别是復盤一些有意思的標志性事件!

今年無論是公募基金還是普通投資者都非常難做,行情復雜,但其實有一條主線貫穿其中,就是碳中和、新能源。而與之對應的,就是以寧德時代代表的新能源產業鏈「寧組合」,與貴州茅台代表的傳統龍頭白馬股的「茅指數」之間的此消彼長。筆者曾在7月19日文章《冰與火之歌:寧組合異軍突起,茅指數還有救嗎?》詳細討論了二者的異同,為何當時要在三季度開始寫此文?我們來看全年數據和近期數據的表現。

本文數據選取時間截至2021年12月23日,如無特殊說明,皆選取WIND數據。

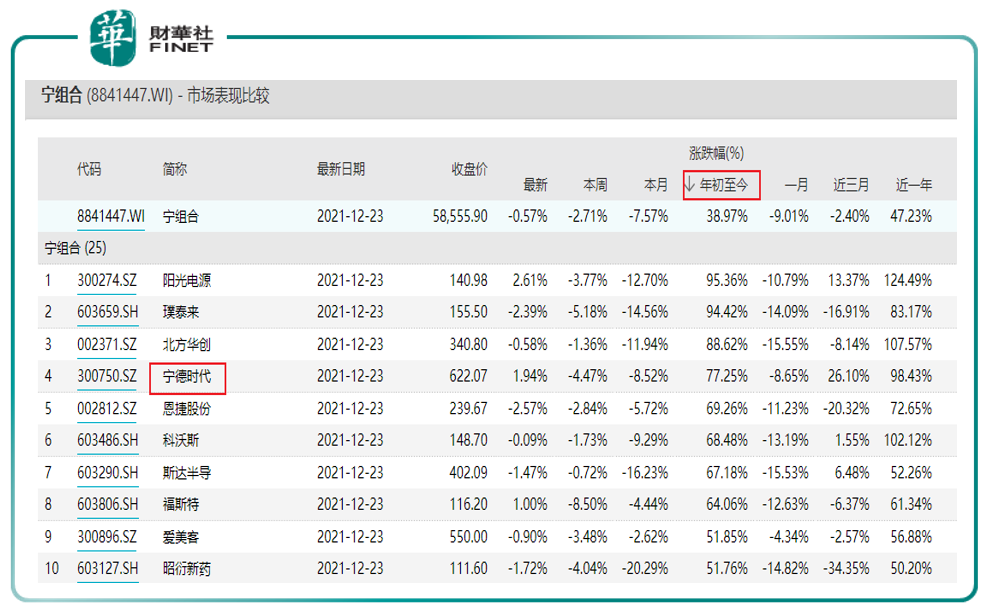

從今年整體表現來說,寧組合指數近一年以來上漲了44.30%,同期茅指數上漲0.03%,滬深300下跌1.17%,差距巨大。

但從下半年特别是進入四季度以來,情況逐漸有些「反轉」。

近三月表現,寧組合下跌2.96%,同期茅指數5.96%,滬深300上漲1.97%,很多去年表現好、今年表現差的頭部公募基金,在近期終於翻紅了。

股民笑談:「茅王起,寧王落;寧王起,茅王落,大家一起實現共同富裕」。

不過有意思的是,在寧組合中,寧德時代在成分股里,並不是表現最好的那個,若按年初至今漲幅排名,他只排在第4位(如下圖)。筆者覺得這是一件非常有意思的事。

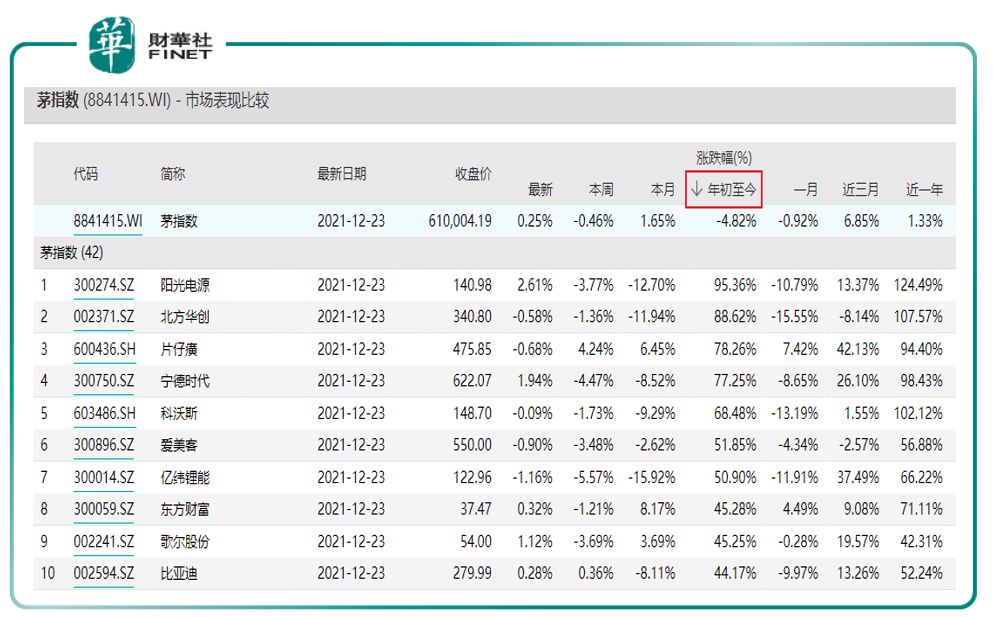

更有意思的是,在茅指數成分股里,貴州茅台同樣不是表現最好的那個(見下圖)。筆者甚至在前10里都沒看見貴州茅台。

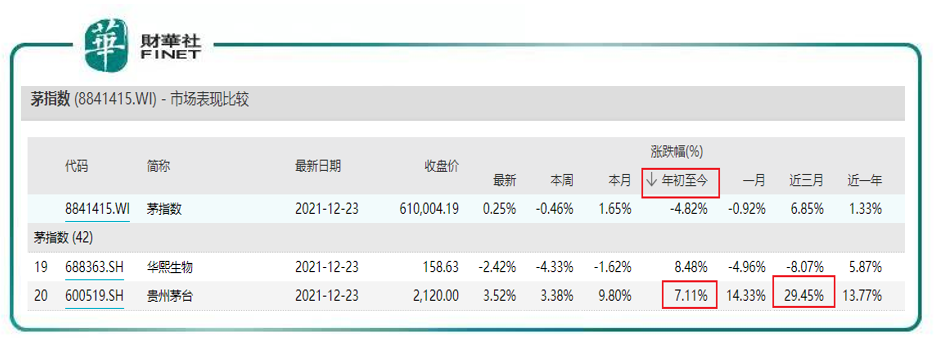

看下貴州茅台今年的表現,年初至今只有7.11%的漲幅(見下圖),雖然近三月29.45%的漲幅非常猛,但可惜的是,上半年回調太嚴重了。這導致貴州茅台今年在茅指數漲幅榜里只能排名第20位了。

大家都知道今年隨著雙碳、節能減排導致的新能源火熱,那麽以申萬行業分類標準來說,各行業板塊的表現如何呢?是不是能驗證新能源火熱的結論?

下表為申萬2021版行業分類,數據結果再次出乎意料!

從上表中看到,基礎化工、有色金屬、煤炭、鋼鐵這些傳統資源週期板塊的今年漲幅都高高在上,但若仔細回憶今年的新能源行情,也是意料之外、情理之中。

有「鋰」走遍天下,手中有礦才是真土豪。鋰礦資源的行情在三季度達到高潮,億緯鋰能、天齊鋰業等漲幅居前,各上市公司宣佈自己「有礦」或者即將「買礦」的公告層出不窮,而這其中的標志事件,就是「鹽湖提鋰」概念龍頭鹽湖股份的回歸,重新上市當日(8月10日),該股漲幅為306.11%。筆者曾在8月03日的文章《機構喊出漲4倍,股民集體狂歡,鹽湖復牌後怎麽走?》,早於市場對該股以及鹽湖提鋰概念進行了深度分析。

而就在近日,鋰礦價格仍然維持上漲的瘋狂狀態。

據上海有色網數據,12月23日國產電池級碳酸鋰現貨均價達到25萬元/噸,較22日上漲4000元/噸,持續刷新紀錄,連續第三個交易日漲逾4000元/噸。與此同時,電池級氫氧化鋰23日亦上漲4000元/噸,達到21.2萬元/噸。

北方工業大學汽車產業創新研究中心研究員張翔向21世紀經濟報道記者分析稱,現在的問題是下遊新能源汽車銷量增長太快,但上遊金屬的產量沒辦法迅速跟上。而解決供需矛盾最常見的方法就是漲價,這會抑制一部分需求。

新能源產業鏈里,寧德時代雖然漲幅不是最高的那個,但他的動向很大程度代表了整個產業的走勢方向。最近寧德時代的負面消息有點多,先有海外基金減持,又有定增募資額度大幅縮水。整個12月股價跌幅超過10%。

這些信息匯總起來,讓筆者對於明年的一個思考就是,新能源能否還會維持今年這種瘋狂行情?該如何演繹?又或是新能源落下,消費股跟上?

其實關於新能源的行業擴散,今年還有很多,比如氫能源、比如鈉離子電池、比如中國稀土集團的成立,這些有的已經成為熱點,有的目前技術不成熟尚未形成規模化炒作,但這不代表未來就不會成為熱點,這些都是需要投資者寫在自己的備忘錄里的。

隨著今年即將過去,無論是券商還是公募基金,都開始對明年行情有所展望,與券商觀點比起來,筆者更注重基金經理的看法,因為基金經理是要靠持倉說話,有「真金白銀」支持的,而券商只是表達下看法。

12月21日,螞蟻基金聯合43家基金公司發佈了《2021基金經理千次調研報告》(下稱《報告》)。該《報告》對123位公募基金基金經理和近1.2萬名基金投資者開展了問卷調查,並結合了近1年對百餘位基金經理進行的累計上千次調研。

我們直接看結論。

在《報告》中,受訪基金經理們分享了對2022年宏觀經濟、市場行情的看法。展望明年上半年,75%的股票型基金經理認為A股市場會實現正收益,約六成基金經理(見下圖,28.1%+38.2%)預計收益區間會在0-10%。其中,科技、製造行業的表現最受期待。

筆者總結了下,從大環境來說,至少在明年上半年流動性寬松是一個共識,另一個共識就是明年的整體漲幅不會很高,仍然是分化行情。但對於消費類里必選消費、可選消費的選擇,對於新能源產業鏈里哪個賽道更有機會的討論,目前機構的分歧很大。筆者這里不贅述。

除了寧組合與茅指數的爭論,今年還有一個爭議很大的熱點不得不說,就是元宇宙。

筆者早在8月底就領先於市場挖掘元宇宙專題,形成了多篇係列文章,當時的標志性事件是字節跳動巨額收購小鳥看看Pico,而小鳥看看又和歌爾股份關聯,VR/AR概念被再度炒起。

元宇宙概念的火熱炒作,已經持續了近四個月。

如今復盤,從二級市場的表現來看,本次元宇宙概念熱潮其實分為兩次:

第一階段,以字節跳動這樣的科技巨頭入局為引,以中青寶、湯姆貓這樣的遊戲股為上漲主力,開啓了第一波元宇宙概念熱炒。

第二階段,以美股Facebook(中譯名臉書)改名元宇宙(Meta)為引,美股科技股大漲為主(美股財報開啓,巨頭科技股如微軟、蘋果等大漲),開啓了第二波元宇宙概念熱炒。而此時國内其他媒體報道開始增多,科技巨頭如網易、百度等紛紛表示看好與入局,達到了概念上漲的高潮。

元宇宙的概念從8月底至今,已然熱了近四個月。在這段時間中,有市場聲音(如中信研報以及近期官媒發文)指出,元宇宙雖好,但也需冷靜對待。

而筆者早在9月初就已連續撰寫文章,提醒投資者產生理性思考,梳理了相關邏輯,發出理性聲音早於研究機構及多數媒體。如文章《「元宇宙」概念爆發,誰是真龍頭?》、《【趣點】中青寶6天暴漲120%!「元宇宙」是「真風口」還是「炒噱頭」》等。

不過最有意思的是,元宇宙就在連續的質疑聲中,近日又大幅獲得主力加持。12月22日盤後數據顯示,主力當日大舉進場搶籌元宇宙板塊,淨流入立訊精密超7億元,歐菲光、兆易創新、欣旺達、北京君正、聞泰科技、東山精密、領益智造均獲主力加倉超億元。

而在12月24日上午,元宇宙、NFT概念股開盤走強,弘業股份、博瑞傳播、羅曼股份漲停,川網傳媒、華媒控股、大富科技等大幅衝高。

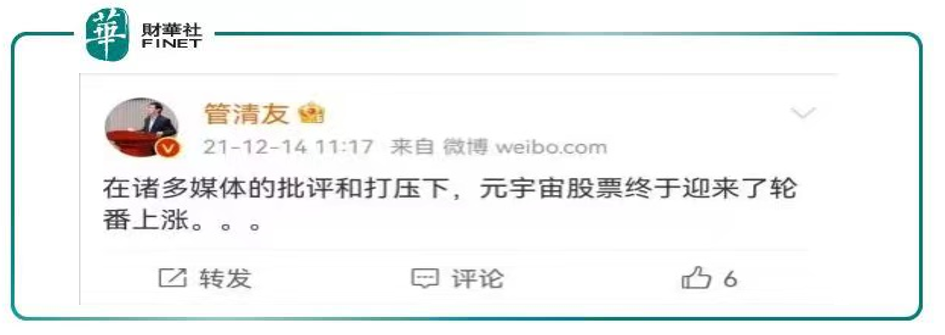

著名經濟學家、如是金融研究院院長管清友笑談:在諸多媒體的批評和打壓下,元宇宙股票終於迎來了輪番上漲……

對於元宇宙的看法,眾說紛纭,褒貶不一,但不可否認的事實是,相關概念股的連番上漲,互聯網大廠紛紛入局元宇宙,這些都是已經發生的現象。但這些現象在未來能走多遠,是故事還是事故,就只能交給時間驗證了。

除了火熱的碳中和主線與元宇宙熱點外,今年很有爭議的事件,其實還有互聯網大廠開始收縮戰線,以及機構對港股判斷的失誤。

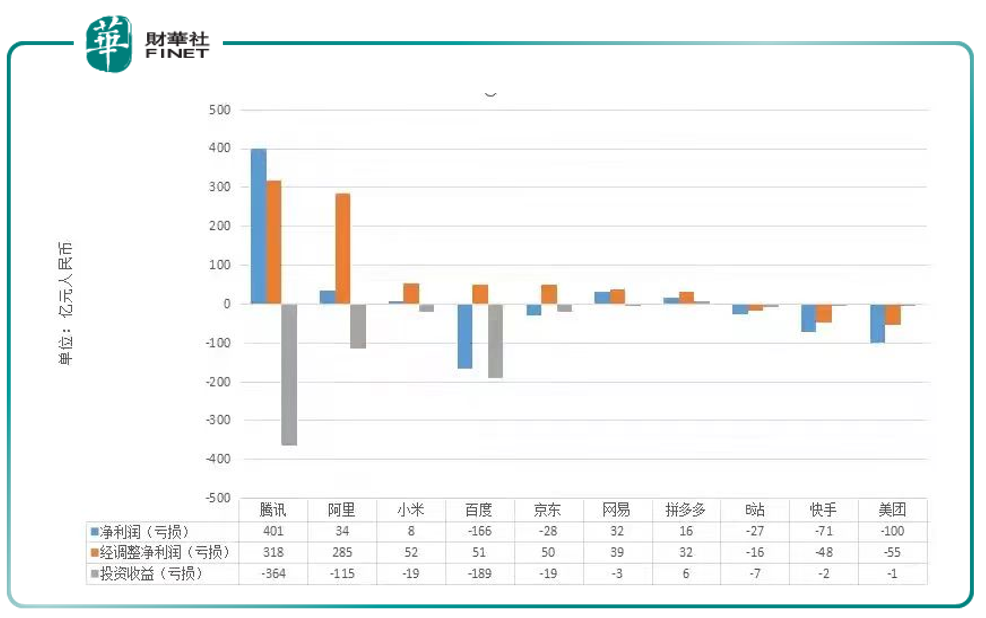

年初某機構喊出了「跨過香江去,奪取定價權」的口號,大家誰也沒想到港股今年的表現會是如此,機構也在反思中成長。而互聯網大廠紛紛在三季報中表示自己「不賺錢」,也是特别有意思的(見下圖互聯網科技公司的三季財報)。

翻開互聯網大廠的2021年第三季度業績報告,雖然業務不同,規模各異,但仔細一看,各家的報告里歪歪斜斜的每頁都寫著兩個字:虧錢。

明面上看,最慘的是百度,虧了166億,騰訊最優秀,賺了401億,但撥開表面數字,往深處看(上圖第二欄「經調整淨利潤(虧損)」),真正虧了不少的,要數美團、快手和B站,各自虧了幾十億;百度和京東看似虧了,其實沒少賺,小米和拼多多好像只賺了一點,但也沒少賺,他們四家各自賺了幾十億;最賺錢的,還是騰訊和阿里,都在300億上下;10家公司里,只有網易濃眉大眼,看著賺了30多億,就真的是30多億。

為何互聯網大廠紛紛如此?同樣是眾說紛纭,但行業監管和紅利逐漸消失,筆者認為是兩大很重要的因素。

而近日標志性事件,就是鵝廠(騰訊)玩了一手匪夷所思的神級操作。騰訊在公告中宣佈將持有的4.6億股京東股票,作為中期股息派發給全部股東,按市值計算,分紅總額超過千億!

為啥說是神級操作?這個操作相當於被動減持京東,投資者實際受益,還不會大宗減持對股價造成更猛烈的衝擊(由於流動性問題如果真的用大宗減持的手段,京東跌幅絕不是現在這個數),更關鍵的是還不用交稅(香港不存在資本利得稅)。你好我好大家好,關鍵是還能把持有股票給順利減持了,這事筆者真的要喊666了。

目前主流媒體評論說騰訊這麽操作是為了「去壟斷化」,縮小投資版圖,至於每個人心里是什麽看法,這個就見仁見智了。

2021年雖然沒怎麽賺錢,但「瓜」吃到飽,精彩不斷。既產生了很多新事物、新的投資熱點,也有很多不得不讓人遺憾的事件(例如教培行業)。不管如何,這一年都過去了。在新的一年,希望我們都能「舒服」些,且行且珍惜吧。