前言:

近日,我愛我家集團研究院發佈北京1月份租賃市場交易情況。1月,北京全市住房租賃交易總量環比12月下降19.6%,同比2018年1月下降11.4%。去年7月旺季過後,北京住房租賃交易量迄今已連續下滑6個月。

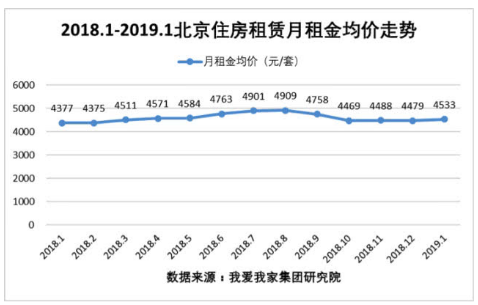

租金方面,1月北京住房租賃月租金均價為4533元/套,環比2018年12月小幅上漲1.2%。而自2018年10月以來,北京租金均價始終保持在4500元/套上下,整體平穩。

另據媒體報道,北京稅務部門發佈新規,從今年1月開始,月租金收入不超過10萬元的,改按2.5%徵收,僅僅相當於原來稅率的一半。對於從事公寓租賃的大型房企而言,如萬科、龍湖(00960-HK)等,此次稅率大幅下調,無疑極大地減輕了企業稅負。

租房稅減半,對公寓租賃企業而言意義重大

需要說明的是,租房稅減半,併非針對某一稅種,而是指租房綜合稅率。

因為個人出租房屋需要繳納的稅目較多,包括個人所得稅、增值稅、城市維護建設稅及教育費附加、印花稅等,一般情況下,稅務部門為簡化計算,會設定一個綜合稅率。

不同省市和地區的差異較大,不同省市個人出租房屋稅收綜合徵收率也有一定差異,但大緻在4%-7%不等。

稅率調整後,在北京範圍内,對於所租賃房屋,月租金收入(不含稅)在10萬元以下的,按照2.5%的綜合徵收率來徵收;而月租金收入(不含稅)在10萬元以上的,按照4%的綜合徵收率來徵收。通常,房屋租賃月租金在10萬元以下。對於絕大多數出租住房而言,此次稅收標準調整,均可以省去一半稅費。

舉個栗子,北京四環内某套月租金為6000元的房子,原來徵繳稅款為300元,現在隻需要繳納150元。

對於近幾個月始終在4500元波動的北京房租均價來說,稅收調整後或將跌破這一價位。

不過,中原地產首席分析師張大偉表示,在當下市場的租賃交易中,房主佔據主導權,租戶無話語權,大部分租戶也沒有選擇納稅,租房稅減半對市場的影響不大。

而且,一般納稅人和小規模納稅人,出租不動產才按5%的徵收率,減半也就是2.5%,對個人或家庭收入影響不大。因此,對個人房源沒啥影響,主要是公寓租賃企業。借助稅收政策調整,鼓勵支持發展租賃市場。

按照當前的房地產稅收政策,出租房屋要繳納營業稅、房產稅、所得稅等,累計超過租金收入的20%,再考慮租賃管理成本支出,淨租金收益率隻剩下2.5%左右。稅率下調2.5%,幾乎等於行業營收上漲一倍,可見對公寓租賃企業發展的重要性。

月收入30%-60%租房,北京公寓租金還低?

近五年,北京二手房房價上漲14.3%,而租金漲幅僅為6%,二者差距明顯。在2017年房價上漲最快的時候,北京房價漲幅甚至比租金漲幅高出36%。或許,正是看到了如此大的差距,才讓越來越多的開發商看好房屋租賃市場。

以龍湖集團為例,旗下龍湖冠寓項目已經在全國十多個城市全面鋪展,僅在北京就有5-6家長租公寓落地。未來還將拓展新的自持地塊,全部用來租賃,併且三年内不考慮盈利。

「在傳統租賃佔據95%市場份額的背景下,消費升級後的租房需求沒有得到滿足」,這一邏輯成為龍湖地產看好未來長租公寓市場的主要原因之一。

當然,比週圍租金高出15%的公寓租賃,需要拿出更多「幹貨」才能支撐其品牌溢價。

恰如冠寓用戶畫像中包含這樣一些關鍵詞:獨立生活、週邊工作、20-35歲、高學歷、高收入、城市中堅力量。

以酒仙橋項目為例,靠近798藝術區,經常混迹在這片的年輕人成為冠寓未來的潛在客群。正因為如此,在798藝術園區冠寓項目開業時,出席活動的嘉賓多為唱吧紅人、插畫師、博主這類年輕時尚人群。

不難推測,冠寓的一大客群就來自這些聯合辦公里的創客,類似酒仙橋冠寓就是龍湖商住辦的小型綜合體,内部商住辦的打通成為冠寓租住生態的一大特徵。

除了舒適、安全、便捷等基本需求滿足外,公寓還能夠提供時尚、社群等額外服務。服務能做到何種地步,將決定酒仙橋冠寓中的500多個房間能多快找到租客。

而根據統計,入住自如、冠寓等公寓的人群,租金收入佔工資收入的30%-60%。可儘管如此,公寓租賃企業依然存在營收困難。

2017年,龍湖冠寓數據顯示,單套房的平均租金支出為1650.20元,租金收入為2423.00元,單間租金收入隻比單間租金支出高了46.8%。這還不包括運營管理支出、人員成本、以及改造裝修分攤,利潤率不太樂觀,難怪企業表示三年不盈利。

逐步重資產化,公寓同樣可以獲取高利潤

對於房企而言,除了靠政策扶持外,逐步實現公寓項目的重資產化,同樣是一個獲取高回報的可選途徑。

目前,龍湖冠寓以輕資產模式為主,併租賃其他的物業,早期輕重比為8:2;後期將逐步加大重資產比例,併最終實現資產輕重比2:8。

所謂輕資產模式主要以純品牌和運營的輸出與管理為主,且租約一般為10年,並要求毛利率控製在35%以上,12-15%的淨利率,故而對於成本控製要求更高,如北京冠寓的酒仙橋店、廈門冠寓的高新園店等等。

輕資產作為冠寓早期佈局的主要方式,在項目的獲取上比其他模式也更快。通過輕資產的運作方式,冠寓可以在短時間内加快佈局,開拓市場,獲取市場份額,從而擴大冠寓的品牌影響力。

而重資產模式則是包括龍湖的自持項目以及對優質物業的收併購。如2017年7月龍湖就以4.75億元獲取了上海寶山區的顧村鎮地塊,成交樓板價1.68萬/平方米,建築面積2.83萬平方米,據悉該地塊在未來將規劃為長租公寓為主的綜合性商業項目。

雖然在重資產模式下,長租公寓租金除了需要覆蓋裝修成本外,還需要覆蓋收購或拿地成本,回報期要遠遠超過輕資產模式。但是,由於重資產的毛利率可達70%以上(輕資產僅35%),因此在長期利潤回報上也更具優勢。

這里面考量最重的應該是土地自身的升值,以及自持項目在裝修,配套服務等方面的主動權。

在可以預見的未來,龍湖冠寓還會繼續加大對優質項目,甚至租賃地塊的獲取,以進一步提高重資產項目的比重,併進而提升公寓租賃的收益。

結語

總體來看,未來的長租公寓將不僅僅隻是規模之間的比拼,如何提高運營能力,如何進行成本管控,如何維護好品牌良好的形象都將為長租公寓製勝的關鍵。

當然,除了居住環境、住房體驗外等備受社會輿論指責的問題外,公寓租賃還面臨著涉嫌哄擡租金、租金貸款欺詐等指控。無論是稅收調整,還是資產輕重比例調節,對於房企來說,進軍公寓租賃行業,不僅僅應該獲取利潤,還應該謹記服務大眾的初衷。