「先舊後新」成房地產圈的融資新寵?10月份寶龍地產以此方式配股融資7.81億港元,這廂華潤置地又融得67.2億港元。

背後有華潤集團撐腰,有遠低於同業的融資成本優勢,優等生為何也開始靠股權融資?

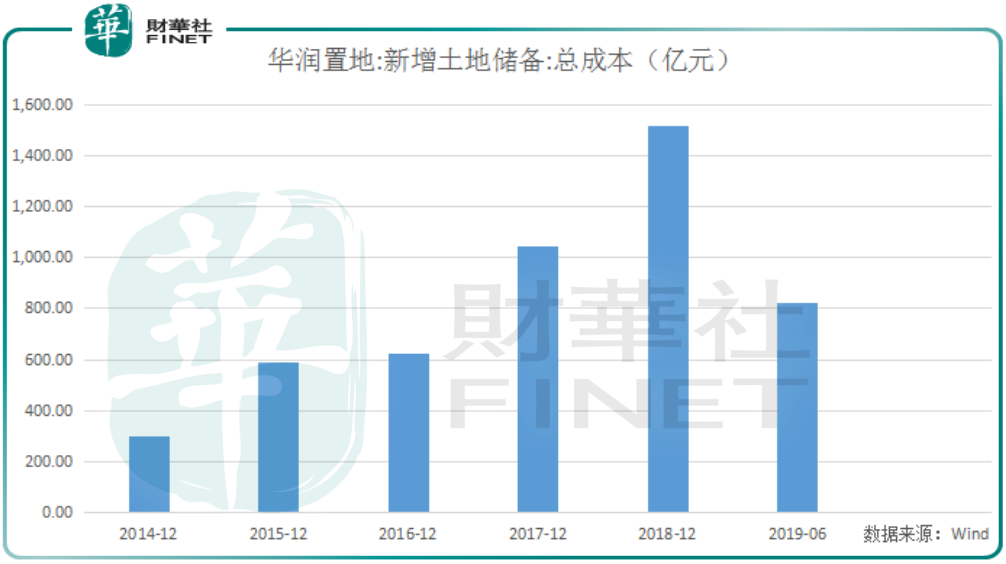

這或與公司這兩年戰略有關。2017年華潤置地一改往日低調本色,在拿地「屯糧」上表現較為生猛。2018年公司延續了這一態勢。

不過2019年下半年調控讓很多房企開始戰略「收縮」,華潤置地卻憑借以往較低的負債水平,繼續實施規模化戰略。

「先舊後新」折價6.9%配股,淨籌約67.2億港元

過去一年並未有過股權融資的華潤置地,將要以「先舊後新」方式進行配股融資。

10月22日,華潤置地(01109-HK)公告與配售代理高盛協議,以先舊後新方式,以每股33.65港元,向不少於六名獨立承配人配售2億股,佔擴大後股本2.8%。

該配售價較前收市價36.15港元折讓約6.9%。交易完成後,華潤集團持有公司已發行股本由約61.27%攤薄至59.55%。

本次配股融資,華潤置地將獲得淨額約67.2億元。當中60.5億元用作購置及開發與該集團項目有關的土地,約6.7億元用作該集團一般營運資金用途。

「先舊後新」何時成房地產圈時興的融資方式?

10月15日寶龍地產就以先舊後新方式發行1.466億股份,淨籌7.81億港元。對於這種配售方式,業内人士表示,上市公司可以更快拿到大股東認購新股的錢。

此外,增發新股還有利於擴大公司股東基礎及資本基礎。配股既增加了公司權益,又可以優化報表結構,有利於降低淨負債率。

融資成本業内最低,還要靠股權融資?

背後有華潤集團撐腰,行業優等生為何也開始靠股權融資?

其實翻看公司財報,華潤置地財務政策一直很穩健。最新一期財報顯示,截至2019年6月末,公司總有息負債比率為43.4%,與2018年底的42.3%有所上升。

淨有息負債率為43.6%,較2018年底的33.9%有較大幅度上升,但仍維持在行業較低水平。

2019年上半年,標普、穆迪及惠譽維持華潤置地「BBB+穩定展望」、「Baa1穩定展望」、「BBB+穩定展望」的信用評級。

華潤置地融資成本遠低於行業平均水平。2019年中期財報顯示,期内公司加權平均融資成本約為4.45%。

中信建投證券研報顯示,2019年上半年,新城控股融資成本約為6.48%。華夏幸福約為7.23%。

華潤置地繼承公司多年來慣有的融資成本優勢,繼續領先行業公司。然而融資成本優勢,或不能代表公司就能更容易找到錢,公司資金就相對寬裕。

財報顯示,2019年6月末,華潤置地現金及銀行結存約631.59億元,相比去年底減少11.0%。公司綜合借貸額約1459.6億元,比去年底增加10.4%。

華潤置地多次進行美元票據融資。2月公司完成發行8億美元境外中長期票據。7月-8月,完成30億元三年期境内票據發行。

拿地或成公司負累,行業小週期成華潤置地備貨良機

不差錢的華潤為何頻頻融資?

這一切或都是為拿地。Wind數據顯示,公司在2017年、2018年兩年拿地力度明顯高於以往年份。

在今年3月26日公司業績發佈會上,公司主席唐勇就曾表示,華潤置地2019年拿地金額會有所增長。但會根據公司銷售額、現金流、市場預期作出綜合判斷。

2019年一季度土地市場回暖印證唐勇的正確戰略。不過下半年房地產市場行情急轉直下,政策密集從房企融資端、土地端、銷售端進行調控,行業遁入冰點。

行業小週期,房企對自己的資金鏈也無比看重。以往加槓桿的企業,今時今日是要補回來。

調控之下,房企融資方式「八仙過海,各顯神通」。不過大都是「借新補舊」。在還舊債同時,銷售端也遭遇「限購、限價、限貸」的不景氣。

統計局數據,2019年9月商品房銷售額同比增長9.4%,推動前三季度商品房銷售額同比增長7.1%。

9月房企銷售數據雖較8月有所回暖,但招商證券研報認為,資金鏈趨緊背景下的搶推盤或仍在「粉飾」銷售,這或強化明年上半年銷量超預期下滑的概率。

銷售端尚不景氣,房企加槓桿拿地更是無暇顧及。安信國際研報顯示,首三季度百強房企新增土地價值同比下降9%,中小房企投資速度較低。

首三季度百強房企新增土地價值約28000億元,同比下降9%。新增土地價值對銷售金額(全口徑)比率從2017年的57%,一直下降至2019年首三季度的34%。

在行業不確定性上升的環境下,房企進行去槓桿過程,並減慢投資速度,以降低企業營運風險。

當大多數房企在逆週期中審慎投資時,華潤置地卻趁機「囤地」加倉。2019年上半年,公司以總地價820.6億元增持土地計容建築面積達1021萬平方米。

這相當於一家中小型房企兢兢業業十幾年才有的土地儲備。華潤置地的「激進」可見一斑。