李小加的時代正逐步走入尾聲,而屬於港交所(00388-HK)的大時代正在悄悄綻放。

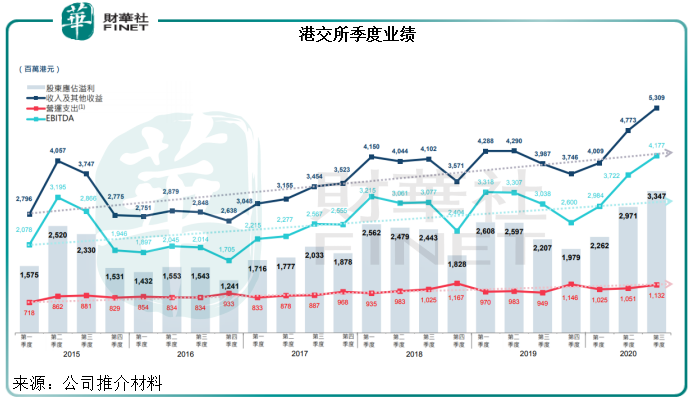

這家建基於香港的上市交易所剛剛公佈了再創紀錄的季度業績。2020年第3季總收入同比增長38.3%,至46.26億港元;包括投資收益在内的收入及其他收益同比增長33.2%,至53.09億港元;EBITDA(扣除利息、稅項、折舊及攤銷前盈利)同比增長37.5%,至41.77億港元。

2020年前三個季度,這家交易所的累計收入及其他收入合共為140.91億港元,同比增長12.1%;EBITDA同比增長12.6%,至108.83億港元;股東應佔純利同比增長15.8%,至85.8億港元。

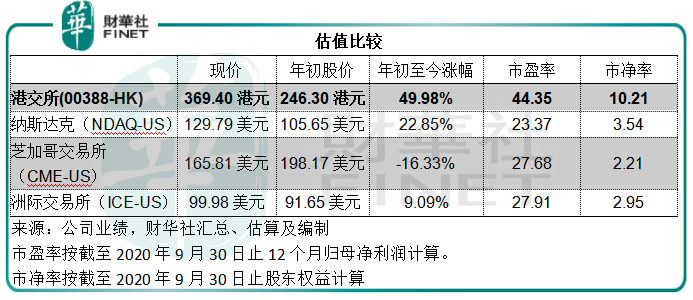

與國際級交易所比較

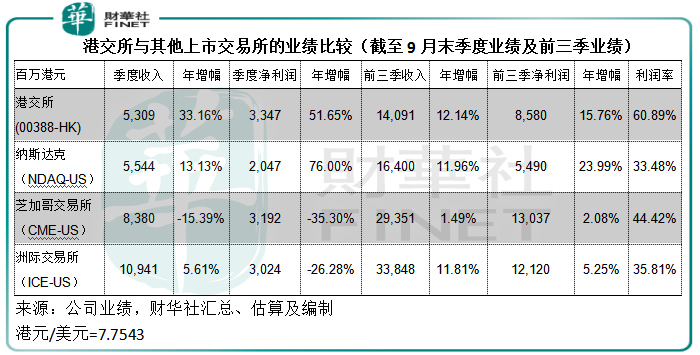

儘管規模尚小,但港交所今年前三季度的業績表現絲毫不輸國際級交易所集團。

從下表可見,港交所第三季收入同比增幅達到33.16%,淨利潤增幅為51.65%;前三季收入增幅達到12.14%,淨利潤增幅為15.76%;前三季的利潤率更高達60.89%。

為什麽港交所的利潤表現如此突出?我們總結原因如下:1)收入顯著增長,從上圖可見,收入增幅碾壓其他幾家上市交易所;2)成本結構與其他交易所不大一樣,而且費用相對於收入規模來說不算高。

我們先來看開支結構:

港交所與其他國際交易所的費用確認標準不大一樣,所以淨收入和毛利的計算也有所不同。

常規費用方面,技術開支和專業開支一般都是交易所的重要開支,交易所需要大量的技術和專業方面支出以確保其平台的順暢運行和提升。2020年前三個季度,技術開支和專業開支佔港交所收入的比重約為3.97%,而納斯達克、芝加哥交易所和洲際交易所的比重則分别達到10%、8%和11%。

這些經營性費用很容易因為一些特殊因素而對最終的bottom line(即淨利潤)構成影響,例如期内納斯達克的行政開支因為疫情導致差旅減少而顯著下降,從而帶動其利潤率的提升。但這些影響很可能僅為一次性,疫情過後能否繼續保持較低的行政開支尚未可知。

所以歸根結底,最能體現其業績優勢的還是在於收入的增長趨勢。那麽為什麽港交所的收入增長如此迅猛?我們認為這與今年活躍的籌資活動和交投,以及港交所搭建内地與國際橋梁的角色愈顯重要有關。

也談港交所的「聯通」

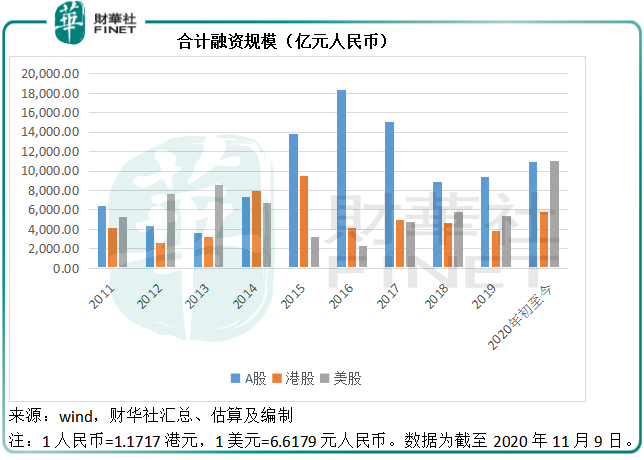

正如我們在兩日前發佈的文章《【趣點】各家交易所大比拼,2020年的募資王究竟花落誰家?》中提到的,受全球流動性充裕帶動,各個交易市場都吸引了眾多企業上市和再融資,交投活躍度亦顯著提升。

不論A股、港股還是美股,到今年11月9日為止的新股融資規模和合計融資規模都已遠遠超過去年全年。

紐交所因為SPAC(特殊目的收購公司)上市數量增多而勇奪今年為止的全球IPO募資冠軍,而上海證券交易所在IPO和再融資兩旺的帶動下,錄得最高融資額,成為今年以來融資規模最高的交易所。

中國經濟復蘇的韌力震驚世界,中國資產的魅力吸引著全世界的資金,A股在國際資產配置的重要性不斷提高,滬深港通北向及南向交易量大增。2020年首三個季度,滬深港通北向及南向日均成交金額分别創900億元人民幣及232億港元的九個月新高,較去年同期上升一倍以上。這大大提升了港交所的相關收入,前三季滬深港通的收入及其他收益創九個月新高13.54億港元,同比增長78.63%。

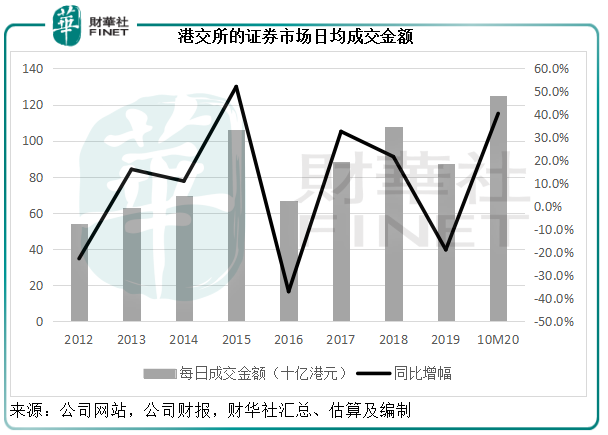

此外,雖然未必能榮膺新股平台募資王的桂冠,港交所今年仍吸引了大批公司發行新股,包括二次上市的網易(09999-HK)、京東(09618-HK)、百勝中國(09987-HK)等,新股帶來的資金流入大大提振了港交所的交投,港交所今年前十個月的日均成交金額達到了1249.97億港元,為近九年高位,同比大增40.4%。

另外,承接今年全球債市的好環境,港交所的債券通日均成交額達到197億元人民幣的九個月新高。MSCI棄新交所而將衍生產品合約交易移到港交所,在第三季推出了38只MSCI亞洲及新興市場指數期貨產品。還有第三季推出的A股槓桿及反向產品,和四只恒生科技指數ETF,更好地把握A股和科技股獲資金看好的機遇。這些重要舉措都大大提升了港交所的交投活躍度。

在這些因素的帶動下,2020年第3季港交所的交易和結算相關收入同比大幅增長47.3%,至31.6億港元,佔其總收入及其他收益的比重為60.18%;上市費收入同比增長26.6%,至4.99億港元,佔總收入及其他收益的9.4%。

數據和其他收入(包括科技業務)於第三季貢獻的收入分别為2.39億港元和3.5億港元,同比分别增長3.5%和17.8%,佔總收入及其他收益的比重分别為4.5%和6.59%。

所以,與内地依山帶水的親密關係,以及與國際資本市場在人才、專業、法規等方面的接軌,讓港交所發揮著「聯通」内地與國際資本市場的紐帶作用,接納了回歸的中概股,也吸引著北望神州和放眼看世界的各方資源和新經濟、新概念、生物科技企業。這正是港交所的價值所在。

總結

總體來看,港交所2020年第三季的業績增長十分強勁,一方面得益於外部因素,包括理想的市場環境、其橋梁角色以及投資者的交易情緒,另一方面也歸功於進取的經營策略,包括不斷通過改革吸引更多公司赴港上市,配合強勁的國際資金流動性推出投資者喜歡的產品。

納斯達克(NDAQ-US)自認為科技企業,擅長信息、數據和分析服務,為超過50個國家的市場架構運營商提供市場技術支持。2020年前三個季度,數據、分析和市場技術業務佔其總收入的32%以上,這是它的優勢。

芝加哥交易所(CME-US)除了提供全球最廣泛的利率、股本指數、外匯、農產品、能源和金屬商品等所有資產類别的基準產品外,還經營全球領先的中央結算對手(CCC)服務公司CME Clearing,這讓它擁有同行無法比擬的優勢。

洲際交易所(ICE-US)經營十二個受規管的交易所和六個結算中心,覆蓋美國、英國、歐盟、加拿大和新加坡,提供多樣化和流動性產品以及全球分佈,應是其重要優勢。

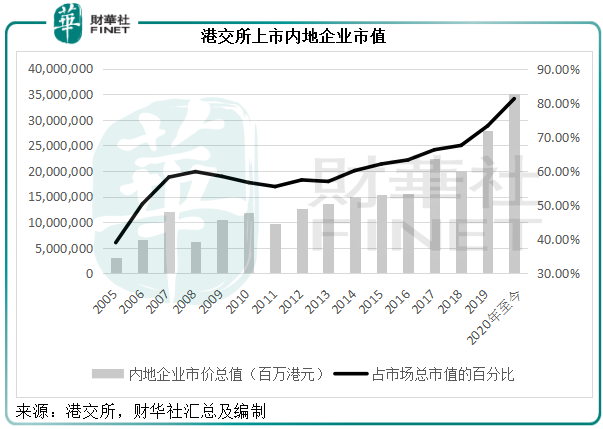

所以,這四家上市交易所各有特色、各有優勢,但是從上表可以看出,港交所的估值勝出一籌,反映資本市場對港交所的信心更足,或更確切地說,對中國經濟充滿信心,從下圖可見,在港交所上市的内地企業市價總值佔市場總市值的百分比逐年提高,目前已達81.2%。

港交所踏入了二十的弱冠之年,正是朝氣蓬勃之時,而與此同時,港交所的「最佳推銷員」李小加即將卸任,在這十年任期中,他在前任修橋補路的鋪墊下,搭建了港交所「聯通」内地與國際市場的重要角色。他的下一任能否帶領港交所乘風破浪,配得上它當前的高估值,值得期待。