5年前,樂遊科技(01089-HK)完成了其人生的一次蛻變,從養殖戶華麗轉身成為一家遊戲開發商。

轉型後的2016年,樂遊科技結束了三連虧的困境,實現了盈利。但好景不長,在2019年,樂遊科技又陷入了虧損的漩渦,而其控股股東郁國祥也有了要套現離開的意願。

過度依賴Warfame,2019年虧損逾800萬美元

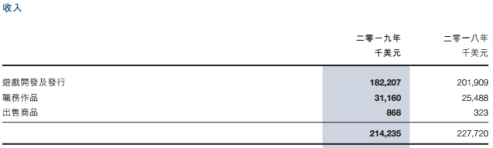

近期樂遊科技披露2019年財報顯示,樂遊科技年内實現收入2.14億美元,同比下降5.9%;毛利1.22億美元,同比下降13.9%;年虧損837.9萬美元,而上一年同期則盈利2041.3萬美元。

營收減少,主要由於公司爆款遊戲Warframe所得收益減少,該款遊戲因市場競爭及主機平台新玩家數目減少。

在業績方面,公司遊戲開發及發行板塊的收入和利潤主要來源於Warframe,而遊戲開發及發行板塊收入在2019年貢獻了85.1%。因此,可以看出公司過度依賴Warframe實現業績增長。

據悉,Warframe推出至今整整有7年時間,成熟期已過,付費用戶下滑、收入減少是必然事件。樂遊科技並未在2019年報中披露Warframe的收入金額。在2018年度,Warframe單款產品的收入為1.94億美元,佔總營收比重為85.2%。到了2019年度,Warframe註冊用戶總數雖然增長19.5%至5746.5萬人,但Warframe遊戲收入下滑了12.2%,為1.7億美元,佔總營收比重為79.59%。

可見,到了2019年度,樂遊科技仍十分依賴於這款已經步入衰退期的遊戲產品,這在競爭日趨激烈的今天是充滿風險的。樂遊科技也對競爭壓力表現出了擔憂,指在競品強大的市場宣傳下,Warframe的曝光率受到了一定的影響。此外,Warframe更新資料片以及2019年推出較少新款遊戲,也是導致公司年度業績表現不佳的原因。

易主恐充滿變數

去年12月,創夢天地(01119-HK)與樂遊科技雙雙發佈公告,創夢天地擬向郁國祥收購樂遊科技約69.21%股權。

然而,直到目前,創夢天地在收購樂遊科技股權問題上仍未取得切實進展,磋商持續了近半年還沒能成功。

距離在雙方訂立股權收購的諒解備忘錄不到一個月,創夢天地就披露消息稱延長擬收購樂遊科技部分股權的排他期至1月3日,從此開始了多次排他期延長的收購之路。

財華社注意到,截至目前,創夢天地已先後6次延長了排他期,這也讓此番收購蒙上了一層陰影。創夢天地延長排他期的理由均為「需要更多時間來最終確定交易與融資文件」,而在這過程中,樂遊科技被曝出高層違反上市規則事件,其獨立非執行董事陳志遠因於長城一帶一路(00524-HK)出任執行董事期間違反上市規則而受到聯交所批評。

今年4月9日,郁國祥、樂遊科技及創夢天地訂立終止協議,獨家協議也因此終止。雖然終止獨家協議期間各方仍可就收購事項進行磋商,但收購失效的可能性已十分明顯,畢竟通過多次的磋商及延長排他期,可知該項收購並不能輕易完成。況且,在目前樂遊科技經營業績表現不佳的情況下,這次的收購案將更充滿變數。

當前,樂遊科技過度依賴單一的遊戲產品,且其虧損的業績恐影響收購方創夢天地的收購意願,所以我們看到最近半年的磋商並不順利。

目前,創夢天地的市值為59.17億港元,而樂遊科技市值為68.1億港元,此項收購可謂是小魚吃大魚。而這種收購也注定是燙手山芋,二三線遊戲廠商抱團取暖也是不容易。