361度如同走在人生抉擇的十字路口,是奮力一搏,還是甘願沉入流沙?畢竟,在可預見的未來里,國内市場不會給予體育產業第二次快速振興的機會。

3月17日午間,361度(01361-HK)公佈2019年全年業績。2019年公司實現收益56.3億元(單位人民幣,下同),同比增長8.6%。這本是一個可以交得出手的成績,但是國内同業龍頭在2019年跑得更快。根據安踏體育(02020-HK)發佈的業績盈喜,預計2019年安踏品牌及其他品牌產品銷售持續強勁增長,導致收益(按綜合基準)增長超過35%。

2019年9月2日,國務院辦公廳印發《體育強國建設綱要》,提出到2035年國内體育產業要成為萬億級别的國民經濟支柱性產業,並且預計2020年中國體育產業消費市場將達到1.5萬億元。在這個快速增長的行業賽道中擁有著眾多的競爭對手,361度的競爭能力究竟如何?

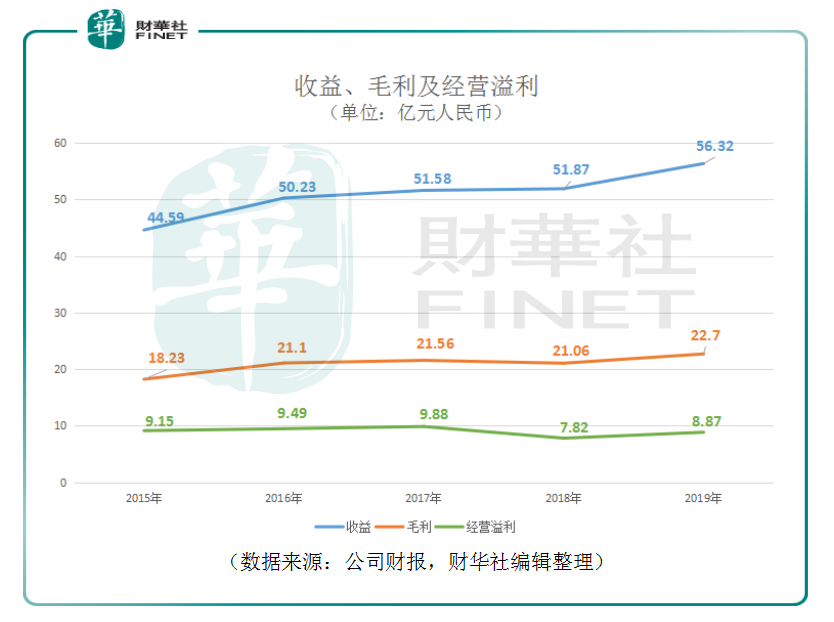

從361度2015至2018年的收益變化來看,由2015年的44.59億元增長至2018年的51.87億元,年復合增長率約為5.2%。

對比之下國内運動鞋飾及服裝三巨頭的表現均要優於361度。在2015年至2018年,安踏體育營業收入的年復合增長率為29.4%、李寧(02331-HK)14.0%、特步國際(01368-HK)6.4%。

收入增長速度落後於行業龍頭的361度保持著相對穩定的毛利率水平,2015年公司的毛利率為40.9%,2019年毛利率位40.3%,整體保持平穩。也因此361度的毛利的增長速度與收入增速相近,於2019年公司毛利為22.70億元,同比增長7.8%。2019年公司的經營溢利為8.87億元,同比增長13.4%。

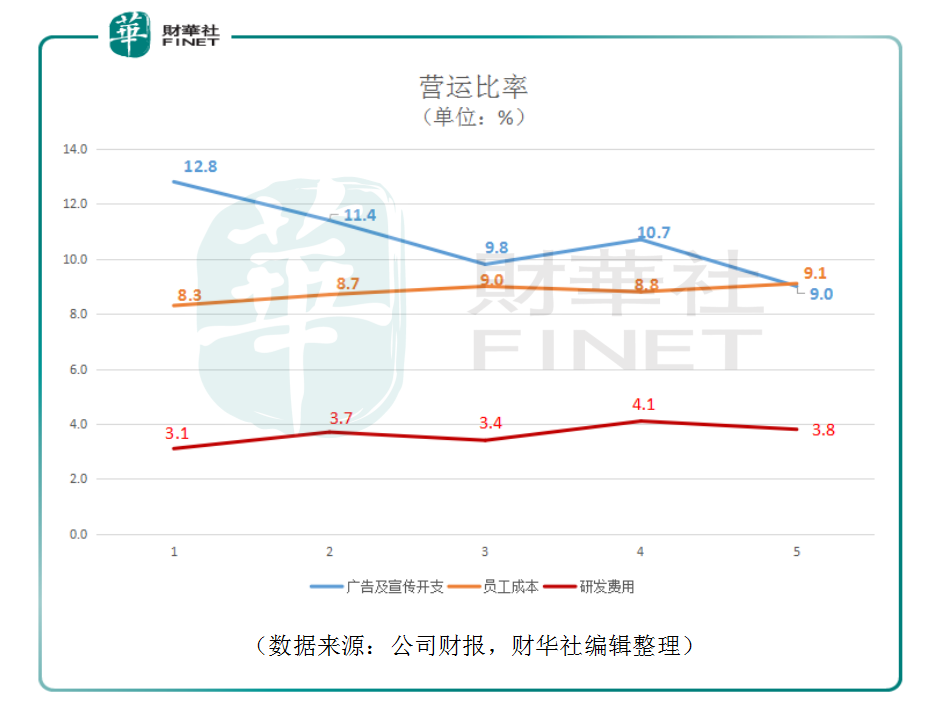

從營運比率上看來,361度似乎有壓縮成本的意向。自2015至2019年,公司的廣告及宣傳開支佔收入比重分别為12.8%、11.4%、9.8%、10.7%及9.0%,除2018年外,整體呈現逐步下降的趨勢,且2019年同比下降1.7個百分點,為五年中最快下降速度。

員工成本上升是製造及零售行業面臨的挑戰,361度在員工成本控制方面做得較好。2015年至2019年,員工成本佔比由8.3%升至9.1%,四年時間僅提升0.8個百分點。

研發成本方面,2015至2019年分别為3.1%、3.7%、3.4%、4.1%及3.8%,2019年同比下降了0.3個百分點。

從2019年361度的廣告及宣傳費用率及研發費用率的雙雙下降看來,2019年公司的業務擴張似乎較為保守。在2018年公司經營溢利同比下降20.8%至7.82億元之後,如何提升公司的盈利表現似乎成了當務之急。除了費用率的優化外,361度自2018年開啓了一年多的供應鏈和分銷鏈的精細化管理,這助推公司2019年的權益持有人應佔盈利同比增長42.4%至4.3億元。

當前國内體育用品市場受到疫情影響或受到暫時壓抑,原定的1.5萬億元的體育產業市場消費額或許將變得難以達到,但可以確認的是,隨著國内的疫情的逐步改善,中國人會恢復正常的體育運動生活,加上國家對體育產業的支持將是長期和堅定的。國内體育消費市場的長期增長仍是確定性相當高的。

據中國田協數據顯示,2014至2018年,中國的馬拉松賽事數量翻了40倍,初步統計2019年全國800人以上規模賽事達到1,900場,參與人次達720萬。不僅國内如此,全球的體育市場也呈現增長勢頭。據普華永道體育行業業務咨詢團隊發佈的《二零一九年普華永道體育行業調查報告》顯示,預計未來3至5年全球體育市場的預計增長率為6.4%。

據361度財報中披露,截止2019年末,公司在海外市場共擁有近3,000個零售網點。該公司重點發展的是與一帶一路地區及具有增長潛力的歐洲地區。

在這保持較快增速的全球體育消費市場中,361度無論是在國内還是國外市場都需要面對眾多競爭者,但公司究竟是會選擇激流勇進加快業務擴張,還是保守經營提高利潤率,這是361度不得不面臨的選擇。畢竟,中國市場很難給予體育產業第二次快速振興的機會。