盛傳已久的中廣核新能源(01811-HK)終於坐實了大股東私有化的計劃。

2020年3月2日開始前,該公司發停牌公告,於晚間發佈擬私有化公告並宣佈翌日復牌。

2020年3月3日,中廣核新能源甫一復牌即高開26.1%,午盤收市報1.53港元,漲28.57%,半日最高1.58港元。

私有化價格未發佈,但根據中資企業的規則,國有企業私有化價格一般不低於資產淨值。中廣核新能源尚未公佈截至2019年12月31日止的年度業績。根據其中報數據,截至2019年6月30日,總權益為9.99億美元(約合1.81港元),股東應佔權益為9.03億美元(約合1.64港元),較停牌前收市價每股1.19港元具有37.82%以上的溢價。難怪復牌後的中廣核新能源表現如此強勢。

最近已有多家中資新能源企業有私有化的打算,包括華能新能源、大唐新能源(01798-HK),還有如今的中廣核新能源。

為什麽中資新能源股頻頻私有化?

筆者總結原因包括以下幾個:

1.國有控股股東持有較大權益,股權集中。以中廣核新能源為例,其控股股東持有72.29%權益。

2.現價較資產淨值具深幅折讓。我們前文已經陳述過,中廣核新能源發佈私有化公告前的收市價較其每股資產淨值具有接近四成的折讓。

3.社會資金松綁,債務融資壓力下降。最近為抵禦疫情和全球經濟放緩的負面影響,各國央行都有意為資金松綁,中國也作出多項措施放寬社會資金流動性以刺激經濟,這將有利於社會融資成本的下降。

其實早在疫情之前,中廣核新能源的融資成本壓力就有所舒緩。2019年上半年,其銀行貸款利率介於1.75%-5.88%之間,而2018年的利率區間介於1.75%-6.62%之間。截至2019年6月30日,該公司的浮動利率銀行借貸佔銀行借貸總額的89.74%。鑒於浮息借貸佔比極高,中廣核新能源應可受惠於最近社會融資成本的下降。

債務融資壓力下降,既有利於其利用債務來進行股權私有化,也有利於節省股權融資的額外開支。

4.股票流動性低。從下方股價走勢圖可見,中廣核新能源的股價僅在2014年上市後一兩年有表現,自2016年起到如今,其股價都處於較低水平,最高不超過1.6港元,交投量都不高。

5.補貼逐步退出,資本市場對其喜愛度降低。前幾年新能源企業備受追捧,主要因為國家推出優惠措施鼓勵新能源的發展,隨著產能上升、技術的成熟,新能源企業的成本已逐步下降,國家的優惠措施也逐步退出。在新產能投資依然在進行,行業競爭愈加激烈的情況下,新能源企業的利潤率也在受壓,而補貼的退出更令其百上加斤,敏感的市場資金自然對其退避三舍。

中廣核新能源的背景

中廣核新能源主要經營中國及韓國的燃氣、燃煤、燃油、風電、太陽能、水電、熱電聯產及燃料電池發電項目和蒸汽項目。國有企業中廣核為其控股股東,目前控股股東及一致行動人士持有中廣核新能源的31.018億股,相當於已發行股份數42.91億股的72.29%。

騰訊自選股APP的資料顯示,截至2020年3月2日,十大持股基金合計持有中廣核新能源的4.33%權益,約佔公眾持有量的15.63%,持股最高的基金是惠理的高息股基金,持股比重為1.80%,其餘基金的持有量都不超過1%,顯得頗為分散。

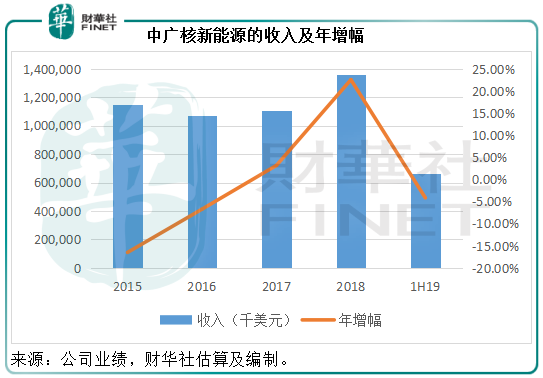

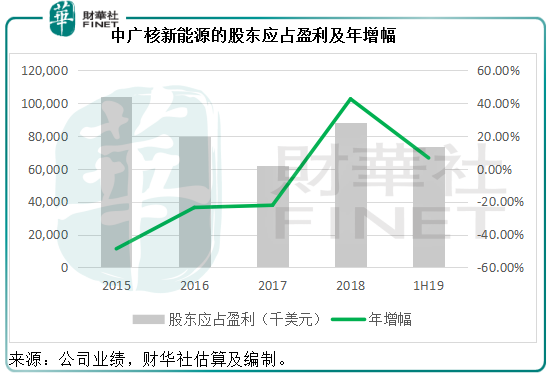

2019年上半年,由於其韓國市場的需求下降,中廣核新能源半年收入同比下降4.16%,至6.62億美元;但中國業務增長帶動股東應佔溢利增長6.66%,至7337萬美元。見下圖,中廣核新能源於2018年經歷了高光時刻,財華社翻查財報了解到主要受到中國風電項目貢獻的提振。但值得注意的是,由於電量競價交易增加,其平均電價或進一步下跌,未來或未必能維持2018年時的盈利能力。

由於中廣核新能源尚未公佈2019年全年業績,筆者利用該公司的中期業績及2018年全年業績,推算出其截至2019年6月30日止的12個月股東應佔溢利為9279.5萬美元。按2020年3月3日中午休市價1.53港元計,其12個月往績市盈率為9.09倍,不過仍較2019年6月30日的股東應佔權益每股約1.64港元具有6.7%的折讓。

客觀而言,對於小股東來說,中廣核新能源還算不錯的投資標的,收入、盈利和經營現金流狀況穩定,背靠國企大股東,股息也得以維持(儘管相對來說不算十分吸引),是抵禦週期的理想之選。

但該股流動性不高,除了私有化之類正面消息外,股價難見大起伏。需要注意的是,目前其國内新能源業務的利潤率較韓國業務為高,但受到諸多因素的影響,包括補貼、限電率、電價等。短期而言,限電率不確定(取決於產能)或增加利潤增長的不確定性,競價比重提高可能令平均電價進一步下降,補貼退出也將降低現金流,所以未來的利潤表現未必能維持在過去的高水平。如果能以吸引的私有化價格退出應是不錯的選擇。且看該公司的私有化出價如何。