往年進入業績期的太古廣場的酒店熱鬧非凡,如今受疫情影響,眾多香港上市公司不得不將業績會改為線上發佈。2月26日下午四時,在中國設計師品牌時裝行業排名第一的江南佈衣(03306-HK)召開了2020上半財年(截止2019年12月31日止六個月)的線上業績發佈會。

1997年創辦於中國杭州的江南佈衣如今已構成了以JNBY為成熟品牌;CROQUIS(速寫)、jnby by JNBY及less為成長品牌;Pomme de terre(蓬馬)、JNBYHOME為新興品牌的三大品牌陣營。

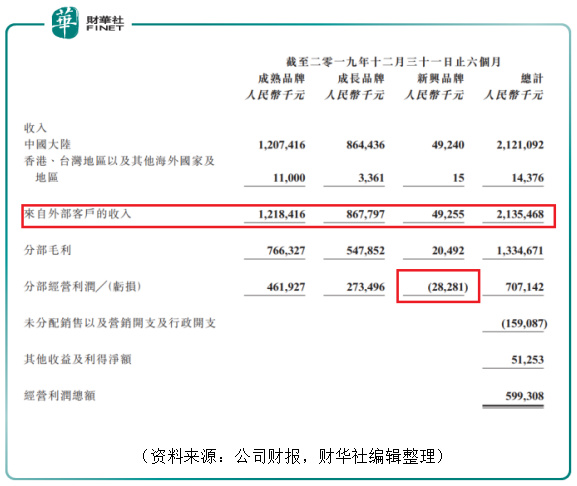

2020上半財年,江南佈衣實現總收入21.35億元(單位人民幣,下同),同比增長5.3%;實現純利4.30億元,同比增長12.9%。

從分部業務來看下江南佈衣的收入及盈利情況。期内成熟品牌收入12.18億元,佔公司總收入的份額為57.1%;成長品牌收入8.68億元,佔比40.6%;新興品牌收入4,925.5萬元,佔比2.3%。成熟品牌、成長品牌及新興品牌的毛利率分别為62.9%、63.1%及41.6%。江南佈衣的業務和利潤仍然以成熟品牌和成長品牌為主,新興品牌成長仍需時間,新興品牌分部期内仍虧損2,828.1萬元。

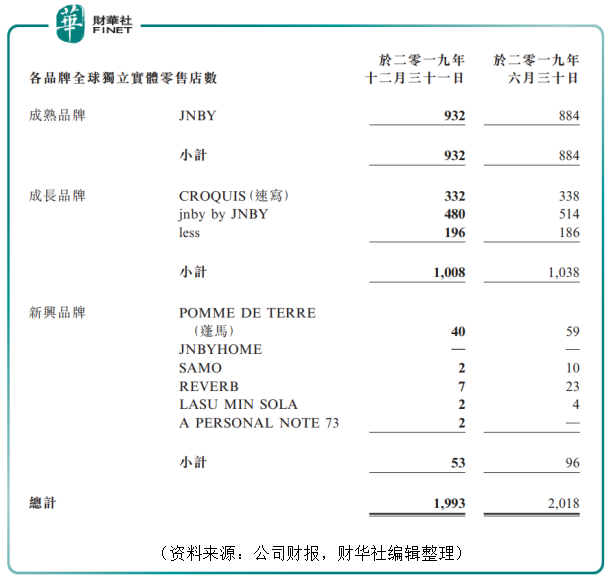

從店面數量變化來看,截止2019年12月31日,江南佈衣共有1,993家實體零售店,較年中(2019年6月30日)減少了25家。分部來看,成熟品牌發展最佳,門店數量較年中增加了48家;成長品牌減少了30家;新興品牌減少43家,新興品牌店面原本數量就較少,此次店面數量環比降幅達44.8%,結合該分部的期内虧損,新興品牌發展應該是遇到了挑戰。

從店面分部區域來看,江南在全球都有佈局,但從收入貢獻來看,2020上半財年,來自中國大陸以外的收入僅有1,437.6萬元,佔公司總收入份額為0.7%。從國内的店面分部來看,或許是應了「江南佈衣」的名頭,江蘇及浙江省店面最多,分别為211家及257家。有意思的是,如若現在打開江南佈衣的官網,以是滿滿的國際範,難覓幾分江南餘韻。

期内公司債務大幅上漲,截止2019年12月31日負債總額為14.47億元,較年中增長了65.5%,資產負債率亦較年中增長了8.85個白分點至47.09%。需要注意到的是公司的負債結構較為特殊,期末流動負債總額為13.38億元,佔負債總額的92.5%。而公司的期末現金及現金等價物僅為4.11億元。

截止2019年12月31日,公司的應收賬款為2.30億元,較年中增長98.9%。應收賬款主要來自於百貨商店及購物中心内的零售店,據公司稱之發票日期起45至90日安内可以收回。其中以三個月内的應收賬款為主,佔應收賬款總額的87.4%。

江南佈衣的應付賬款及應付票據有所增長,截止2019年12月31日為2.75億元,較年中增長36.2%。按賬齡計,6個月内的佔比98.1%,這也會增加公司的短期償債壓力。

從公司的不動產、廠房及設備資產的變動來看,江南佈衣可能有擴大生產或是更新設備。於2019年12月31日,機器的賬面淨值為5,769.5萬元,較上年同期增長440%;辦公設備及其他的賬面淨值為2,044.2萬元,同比增長82%。

值得注意的是,2019年江南佈衣在微信端取得不錯成績,年度購買總額超過5,000元的微信會員賬戶由2018年的逾17萬上升至2019年的20萬個,微信粉絲粘性保持穩定增長。

發佈會最後,投資人和分析師在線向江南佈衣的首席財務官朱乾提問,以下是經財華社記者整理的問答。

Q:公司多少貨品會受到疫情影響?預計多久後能恢復到正常水平?公司的庫存管理有何調整?

A:(朱乾)這次的疫情是大家始料未及的,這對我們的流量影響存在重大不確定性,現在做不出整個財年的評估。在疫情影響下,庫存有所增長是正常現象。未來公司計劃通過奧特萊斯的建設和線上渠道做好去庫存工作。

Q:公司有沒有在國外發展的長遠計劃?派發股息較多會不會拖慢公司的發展速度?

A:公司海外的發展策略一直未變,希望未來可以成為國際性的集團。但是目前在國外業務佔比仍然較低,目前僅有1%。公司現在主要通過經銷商拓展海外市場,一旦找到優質的海外經銷商將會加大海外市場佈局。