美國對衝基金Third Point要求保誠(02378-HK)分拆其亞洲和美國業務,原因是美國保險業務Jackson估值分析復雜,導致其具有競爭力的亞洲區業務估值也被低估,而且管理層保守短視,阻礙了其在亞洲市場的發展。此外,該對衝基金還建議保誠增加中國合營公司的持股比重和與中資巨頭合作創造協同效應,把握亞洲巨大的需求。

「攪局者」背景

這家由素有敢言著稱的Daniel Loeb創立的對衝基金會在買入公司股票後,要求管理層進行改革並從中獲利。

例如六七年前,Daniel Loeb就要求索尼剝離其音樂和電影業務,遭後者拒絕,指相關業務與其現有的主營業務具協同效應。去年6月中,Daniel Loeb要求索尼新任首席執行官分拆包括半導體在内的部分業務,一度帶動該股股價上漲。

2017年,Daniel Loeb敦促雀巢剝離非核心業務,回購股票和提高利潤,在透露其持有雀巢股票後,雀巢股價大漲。

2018年則要求金寶湯公司撤換整個董事會,指公司董事會不作為,導致公司遭受損失,股價表現不濟。

從中可見,這家對衝基金喜歡做類似「鲶魚」的攪局者,激發管理層和董事會保持業務警覺性,同時也激勵其他敢怒不敢言的股東站出來發聲,這應有利於其他小股東。

據報道,目前Third Point於保誠的持股或不到5%,為第二大股東,故有上述要求。保誠對此的回應為:向來積極就其策略及結構與股東溝通,期待與Third Point展開對話。

事實上,在保誠於2019年10月完成分拆英國和歐洲業務M&G plc於倫敦證券交易所上市之後,就有意見提出分拆或出售其美國保險業務Jackson。

保誠專注於亞洲增長市場

在分拆M&G plc之後,保誠主要經營亞洲和美國的保險及金融服務業務,也有少量非洲業務。

2018年,亞洲區業務取代美國,成為保誠經營溢利貢獻最大的地區市場,其中香港更是最主要的市場。儘管2019年上半年,美國的保險業務經營溢利仍稍微高於亞洲區的貢獻,但是從新業務表現來看,亞洲區的增長活力明顯優勝。

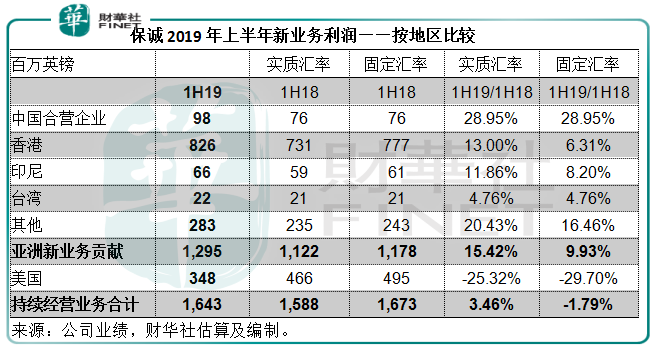

2019年上半年,亞洲的年度保費等值銷售額增至19.78億英鎊,按實質匯率同比增長14%,按固定匯率計同比增長10%,佔了持續經營業務合計銷售額的70.42%。新業務利潤增至12.95億英鎊,佔合計新業務利潤的78.82%,按實質匯率增長15%,按固定匯率增長10%。

美國業務方面,年度保費等值新業務銷售額較上年同期相比表現僅一般,為8.31億英鎊,按實質匯率計增長2%,按固定匯率則下降了4%。新業務利潤按實質匯率計同比下滑25%,按固定匯率下滑30%,至3.48億英鎊。

從中可見,在新業務方面,亞洲區的表現喜人。這其中,香港的貢獻最為顯著,佔新業務貢獻的一半(約50.27%)以上,中國合營企業的新業務利潤貢獻增幅最大,同比增幅接近29%,成為其第二大新業務增長市場,見下表。

所以,保誠將亞洲區作為重點發展市場。在去年九月份的演示材料中,保誠表示以亞洲為核心結構性增長市場,預計持續增幅將達到10%以上。對於美國保險業務Jackson,將通過提升業務的多元化來增加現金流。

但是值得注意的是,去年下半年至今,其最重要的地區市場香港因為社會和新型冠狀肺炎疫情而可能受到負面衝擊,將影響到其下半年以來的業績表現。不知道中國合營公司的強勁增長能否緩衝香港的影響。

據市場人士透露,美國業務的估值或較低,保誠分拆此業務或無法獲得高價,而該公司未來的計劃很可能通過多元化來提升美國業務的價值。

總結

去年下半年香港的社會活動以及今年初的疫情,導致赴港買保險的遊客數明顯下降(詳情可參見港股解碼《友邦保險:巧婦難為無米之炊》),保誠的保險業務多少會受到衝擊,從而影響到整體業績表現。但無論如何,包括香港在内的中國市場長遠來看仍具有可觀的發展潛力,保誠的眼光應該沒錯。

Third Point這條「鲶魚」能驅使管理層帶來怎樣的變化?對於小股東來說,動一動應該不會是壞事。這不,經過這麽一攪動,保誠2020年2月25日(歐美股市黑色星期一翌日)股價上漲了1.92%,收報148.8港元。

在去年的「港股100強」評選中,保誠的排名由上年的20位下跌至23位,我們將密切留意「港股100強」的最新消息。