近兩年,由於中美關係的影響,中國對美國加徵廢紙進口關稅,收緊對紙企的進口廢紙配額,廢紙原材料價格大漲,使得中國包裝紙行業經營受到較大影響,大多紙企的經營業績表現不良。

中期營收減少,利潤微增

2020年2月24日,玖龍紙業(02689-HK)發佈2019財年中期業績,截至2019年12月31日止6個月,公司的收益為288.36億元(人民幣,下同),同比減少5.0%,主要是由於產品售價下滑,使得公司的包裝紙、文化用紙、高價特種紙產品、木漿的收入皆有所下滑。

對於紙企來講,廢紙原材料是公司的主要成本,對公司的利潤影響較大,截至2019年12月31日止6個月,公司權益持有人應佔盈利約22.79億元,同比增長0.5%,主要得益於公司加強原材料供應的穩定性,在中國内地收集較低階之廢紙,並且在馬來西亞新增48萬噸再生漿年產能,使得公司在2019年下半年的銷售成本239.18億元,同比減少6.55%,由於廢紙原料成本下跌高於產品售價下跌,公司在2019年下半年的毛利潤為4.92億元,同比增長約3.36%。

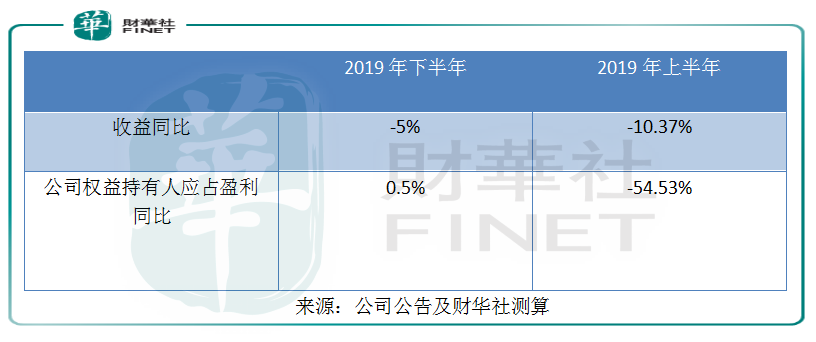

雖然玖龍紙業的業績在2019年下半年的表現並不亮眼,但對比2019年上半年,由下表可得,公司在2019年下半年的收益下滑速度5%低於公司的在2019年上半年的收益下滑速度10.37%,公司權益持有人應佔盈利同比增速由2019年上半年的同比下滑54.53%至2019年下半年的同比增長0.5%,由此可見,玖龍紙業在2019年下半年的業績有所回暖。

美國進口廢紙有望恢復「零關稅」

2020年2月18日,國務院關稅稅則委員會稱將開展對美國加徵關稅商品市場化採購排除工作,廢紙在清單内,有望於2020年3月2日起實施,對於紙企來說,廢紙是主要的原材料,是最主要的生產成本,原材料的價格波動影響著公司的業績,由此可見,原先進口美國廢紙需要徵25%的關稅,廢紙進口關稅若能夠去除,將減少紙企約20%的原材料成本,大大提升了紙企的毛利潤。

對於玖龍紙業來說,截至2019年12月31日,公司在美國有4家漿紙廠,年產能約130萬噸,其中,再生漿及硬木木漿年產能約40萬噸,若中國豁免美國進口木漿和再生漿關稅,加上美國進口廢紙關稅也有望豁免,大大減少公司的成本,公司的優勢將更為突出,2020年的業績將有望大獲受益。

多地多家造紙公司發調價函

春節以來,由於疫情的影響,延期上班也使得造紙廠的產能受到一定的影響,文化文化紙、生活用紙等都受到一定程度的衝擊,但紙業需求的增長,供應緊張,也使得春節之後,已有多家紙企陸續調高紙巾出廠價,據中國紙業網,2月19日至20日,浙江、上海、福建等多家造紙廠發佈紙板漲價函,漲幅在4%至10%之間。

對於玖龍紙業來說,公司主營卡紙、高強瓦楞芯紙及塗佈灰底白板紙,有望受益於紙價的上漲,如若美國進口廢紙恢復「零關稅」,能夠減少公司的原材料成本,從而有望在2020年雙向增強公司的利潤。

不僅如此,玖龍紙業在2019年中美貿易關係反復變化及進口廢紙配額收窄等不利情況下,公司旗下產品在2019財年中期的銷量為850萬噸,銷量創歷史新高,財務狀態進一步優化,資產負債比率由2019年6月30日的53.05%下降至2019年12月31日的50.38%,現金流也維持在健康水平。

除此之外,大行也看好玖龍紙業的發展,調高目標價,據瑞信近日的研究報告表示,玖龍紙業在產品的定價能力強,具有成本優勢,並且該股的現價相當於2020年預測市帳率0.9倍,市盈率6.2倍,瑞信給予目標價11.8港元。截至2月25日收盤,玖龍紙業的股價為8.93港元/股,據瑞信目標價還有32.14%的空間。