站到「豬週期」頂端的溫氏股份,足以傲視群雄「笑傲春風」。

2月24日,國内養殖大戶溫氏股份公告業績快報。在肉價暴漲的2019年,公司不出意外的迎來史上最佳業績。

2019年營收732.28億元,同比增長27.92%;淨利潤139.06億元,同比增長251.38%。

為何淨利潤增速大幅跑赢營收增速?

這份業績快報,讓人印象深刻的就是溫氏淨利潤增速是營收的好幾倍。為何會出現這種情況?這種情況可持續嗎?

其實致使淨利潤增速跑赢營收增速有很多因素,但主要原因還在於提價。

2019年溫氏股份肉雞銷售均價15.06元/公斤,同比上漲9.93%。肉豬銷售均價8.79元/公斤同比上漲46.57%。

如果在成本、銷量沒有太大變化的話,提價會帶來毛利大幅提升,致使淨利潤暴漲。

例如公司毛利率在2019年中期的時候還是11.34%,但到了2019年第三季度就升到19.80%,這提升的8個點的毛利率就是硬生生的淨利潤。

溫氏股份也坦承,公司主營產品價格上漲,導致經營效益大幅增加。

在肉雞銷售均價保持僅10個點的增長下,2019年溫氏銷售肉雞9.25億只(含毛雞、鮮品和熟食),同比增長23.58%。

公司養雞業務收入大增致258.92億元,同比提升34.03%。

作為養豬大戶,肉豬銷售是公司大頭。非洲豬瘟等因素影響,致使2019年溫氏銷售肉豬1851.66萬頭(含毛豬和鮮品),同比下降16.95%。

但是受國内生豬供給偏緊的影響,銷售均價18.79元/公斤同比上漲46.57%,公司養豬業務收入達395.45億元,同比上升20.03%。

價格上漲帶來的業績大增是否可持續?

綜合來看,2019年肉價上漲,致使溫氏取得史上最佳戰績:淨利潤達139.06億元。這樣是公司繼2016年突破百億淨利潤後,再次突破百億。

不過基於價格上漲帶來的業績提升,溫氏業績未來上漲是否能持續?會否面臨回調壓力?

聯想到2019年底,國家持續調控肉價,進口肉增加以及儲備肉投放,雞肉和豬肉價格近期已有松動。其中豬肉從50元大關被拉回到30元左右。

但是也要看到,即使30元,肉價仍然比2019年初期的15元左右要貴一半。所以溫氏還是穩賺的。

短期看,肉價想要重回15元已經很難。首先是2020年1月物價普遍上漲,在這個高基礎上,肉價很難回調。

其次,受疫情影響,生豬恢復或擴大養殖,仍需要時間。供應端上依舊處於緊張狀態,肉價也難下降。

東吳證券認為,2020年將依舊處於豬肉供給緊缺的狀態,且由於養殖密度和豬瘟疫情間的不確定性疊加三元留種導致生產效率降低。

進一步加入此次新冠疫情的變量因素,2月正常的補欄大幅減少,進一步拉長復產進度,全年豬價將依舊保持高位運行。

我們有理由相信溫氏2020年業績將會再迎增長,但另一面政策面穩肉價決心,也或致使肉價不會出現大幅波動,所以溫氏淨利潤在高增長基數上或難在有大突破。

財務穩健,資產回報率業内領先

在股市,很多人不敢投養殖產業公司,認為受「天災人禍」因素太大,不好評估風險。例如獐子島等屢被見諸報端的奇事。

不過養殖大戶溫氏卻在行業樹立較好口碑。公司財務狀況良好。2019年期末資產總額為663.74億元,較期初增長22.63%。

受益於業績大幅增長,2019年歸屬於上市公司股東的所有者權益為449.95億元,較期初增長29.51%,歸屬於上市公司股東的每股淨資產為8.47元,較期初增長29.55%。

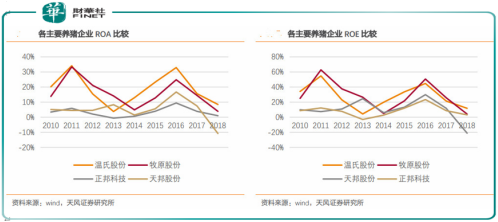

與行業公司比較,溫氏的盈利能力也較為出眾。天風證券顯示,2010-2018年,溫氏ROA平均為18.53%,同期牧原股份15.91%,正邦科技3.29%,天邦股份4.77%。

ROE方面,溫氏股份2010-2018年平均值為27.53%,牧原股份28.80%,正邦科技10.33%,天邦股份8.40%。

2015年以來,公司已經累計現金分紅6次,現金分紅總額高達146.76億元,股利支付率最高達到 67%。