什麽樣的公司業績最穩定?估計很多讀者會回答公共事業類的公司,如果再看看香港公共事業類公司的股價和業績,簡直是穩定增長的典範。

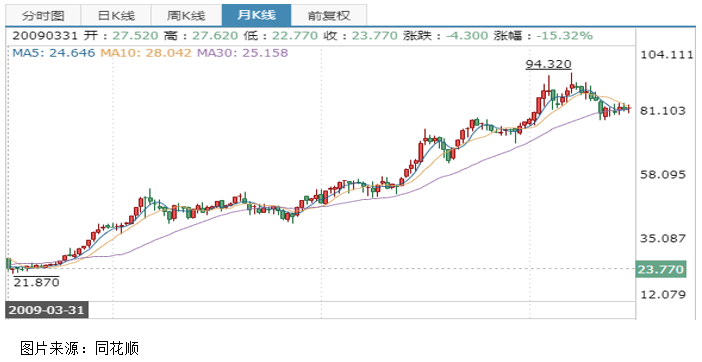

下圖是財華社在同花順軟件截取中電控股(00002-HK)過往十年的股價走勢圖,妥妥的慢牛走勢,有興趣的讀者還可以看一下這家公司過往20年的經營業績和股價走勢,也是如此,非常穩定。

但是,根據中電控股最新披露的年度業績報告顯示。2019年公司實現營業收入856.9億元(港幣,下同),同比減少6.3%;實現運營利潤111.2億元,同比減少20.5%;實現淨利潤46.6億元,同比下降65.6%。

淨利潤下跌65.6%,比腰斬還狠,完全不像公共事業類公司的業績,運營利潤下跌也超過20.5%,大幅超過營業收入的下降幅度。但在公司披露經營業績之後,股價似乎並沒有太大的波動,這是什麽原因呢?

我們挨個來看,首先,營業收入下滑6.3%,這確確實實反映出公司產品的終端需求在2019年出現疲軟,但由於筆者沒有在公司年報找到這塊的詳細數據,也沒法判斷到底是什麽原因導致的公司營業收入出現減少。

運營利潤是關鍵,它是反映一家企業經營活動創造利潤的重要指標,不受非經常性利潤變動的影響。

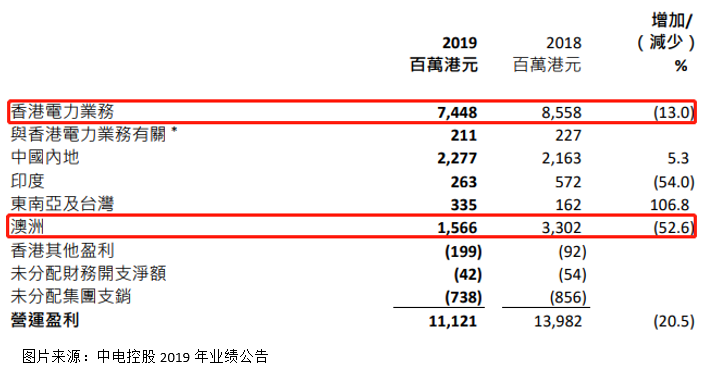

中電控股運營利潤同比減少20.5%,主要是因為香港電力業務運營利潤下滑13%(香港電力業務運營利潤佔公司總運營利潤的67%),澳洲業務運營利潤下滑52.6%。

香港電力業務的運營利潤下滑,公司報表解釋是因為準許回報率下調所致。盈利的調整是預料之内,按照現有發展計劃作出各項主要投資,2020年會見到明確盈利趨勢。澳洲運營利潤的下滑,是因為公司兩個電廠分别受到提升安全的工程及煤炭供應問題影響而表現不佳,另外,澳洲國家政府實行新能源價格管制,所以導致盈利出現腰斬。

最後,淨利潤什麽會下降65.6%呢?

運營利潤並沒有下滑超過65.6%,意味淨利潤大幅虧損的主要原因不是經營活動造成的。

財華社在中電控股報表發現了原因,減值撥備63.8億元(EnergyAustralia的零售業務商譽減值63.81億元),商譽減值是一次性,並不影響公司的真正内在價值。

總體來看,我們會發現公司在香港的運營利潤下滑是短期性的,2020年重回增長概率較大,而在澳洲的業務短期可能不會改善,但這塊業務佔比較少,再次大幅惡化的概率也不大了。淨利潤數據,主要是受商譽減值的影響,這是一次性影響,來年並不會影響公司淨利潤,所以,這也是為什麽公司業績腰斬,股價卻波動不大的主要原因。