兩年後回頭看,金拱門會下金蛋。

2017年7月31日,中信股份(00267-HK)、中信資本和凱雷宣佈完成收購麥當勞中國大陸和香港業務(麥當勞中國管理有限公司)的控制權益,總對價為18.32億美元(約合143.13億港元)。其後於2017年10月,麥當勞中國更名為金拱門。

收購完成後,Fast Food Holdings Limited、凱雷和麥當勞(MCD-US)分别持有麥當勞大陸和香港業務的52%、28%和20%權益,Fast Food Holdings Limited憑52%的持股成為控股股東。

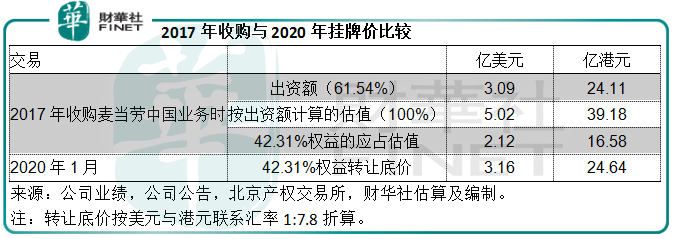

中信股份和中信資本分别通過出資3.09億美元(約合24.11億港元)和1.93億美元(約合15.09億港元)持有Fast Food Holdings Limited的61.54%和38.46%權益。換言之,中信股份通過於Fast Food Holdings Limited的控制性權益,持有麥當勞大陸和香港業務的32%有效經濟效益。

2020年1月8月,中信股份在北京產權交易所委託轉讓Fast Food Holdings Limited的42.31%股權,相當於麥當勞中國管理有限公司的22%權益,轉讓底價為21.72億元人民幣,等值3.159億美元。與此同時,中信股份將隨這次股權轉讓收回持股比例42.31%對應的股東借款16.93億港元(約合2.17億美元或15.26億元人民幣)。

不考慮收回的股東借款,按中信股份兩年前的出資額計算,這宗買賣或賺1.03億美元(約8.07億港元),收益率高達49.06%,見下表。

美國的麥當勞躺賺

事實上,早在兩年前的出售當中,麥當勞已經賺到偷笑。2017年當年麥當勞在年報中透露,通過出售中國大陸和香港現有業務(包括2700多家店)賺得10億美元的賬面稅前收益,需知道根據中信股份的公告,總對價為18.32億美元,賺了一半以上!

出售中國大陸和香港業務以後,麥當勞賺得更多。麥當勞的收入主要來自直營店和特許經營收入。2015年推出重整計劃後,麥當勞開始著手大幅提高特許經營店的佔比以降低經營開支,到如今成績斐然。2018年開始,特許經營收入開始超越直營餐廳銷售額,成為最主要的收入來源。

麥當勞的特許經營業務主要有兩種模式:一種為常規的特許經營模式,收入分為租金和特許經營收入,麥當勞向獲授權經營餐廳的承包商出租自有物業或簽訂長租約的物業,並向其收取租金,同時按特定的銷售額比重收取特許經營收入和初始費用,麥當勞會酌情與獲授權人按比例出資擴張業務;另一種為發展型特許經營模式,由獲授權人自行租賃場地並支付所有費用,麥當勞不支付一分錢,但是會收取初始費用並按照一定的銷售額比例收取特許經營收入,而這個比例根據具體市場的發展情況厘定。也就是說,不論這些餐廳是否盈利,只要有生意,麥當勞都能躺賺,而無需承擔經營開支。

中國大陸和香港業務出售後是按照發展型特許經營模式經營,同時麥當勞保留20%的權益,也就是說麥當勞在躺賺的同時,還能額外收取20%的應佔利潤,怎麽算都是穩賺的生意。

反觀中信等接盤俠,需要承擔一應經營開支和各種風險,還要向商標持有者麥當勞支付一定的費用。儘管中國保持令人滿意的消費增長,但利潤並不見得肥美。

中國的麥當勞利潤有所下降

中信在2017年的業績中透露,麥當勞中國於2017年7月31日至2017年12月31日貢獻的收入及應佔普通股股東淨利潤分别為95.15億港元和1.37億港元。將應佔股東淨利潤換算成合併淨利潤,則淨利潤率為4.21%。相比較而言,中信2017年的歸母淨利潤率高達9.74%,麥當勞中國的利潤實在算不上吸引。

北交所的掛牌信息也顯示,中信擬出售的控股公司2018年淨利潤率只有4.65%,相較中信同期的歸母淨利潤率為9.42%;2019年前11個月淨利潤率更跌至3.51%,而中信2019年上半年的歸母淨利潤率高達12.09%。以此來看,麥當勞中國於它顯得很雞肋。

總結

中信的業務涵蓋金融、資源能源、製造業、工程承包、房地產以及出版、消費和服務等各行各業。在收購麥當勞中國之後,中信通過其自身資源和渠道協助麥當勞擴張和佈局。截至2019年11月,中國内地有超過3300家麥當勞餐廳,員工人數超過19萬。根據收購後的五年計劃,中國内地麥當勞餐廳將從2017年時的2500家增至4500家,開設新餐廳的速度將從2017年每年約250家逐步提升至2022年每年約500家,試想那將是多大的資本開支和運營開支。

以此來看,中信在恰當的時候適時減持實屬聰明之舉。不過中信還將保留10%的經濟權益,仍可分享中國經濟增長的紅利。有報道指中信資本很可能成為這部分權益的買家,也許這其中有集團自身的考慮和佈局也說不定。

無論如何,以目前的價格來看,對香港上市公司中信應該是利好的,加上收回股東借款,也許能從一定程度上鞏固其資產負債狀況。

在2018年的「港股100強」評選中,中信排名12位,上升了10位。2019年上半年,該公司保持溫和的收入和盈利增長,盈利能力也得到進一步提高,新一年的評選是否有更上一層樓的表現?我們拭目以待。