2019年對於遠洋集團(03377-HK)來講是非常重要的一年。這一年,是遠洋集團第四步發展戰略的收官之年,更是第五步發展戰略的起始之年。

在這重要的一年里,遠洋集團希望有個好的銷售額業績來銘記這歷史性的時刻,便在年初定下了1400億元全年銷售目標。

據最新數據顯示,遠洋集團2019年銷售額為1300億元,完成率為92.8%。這意味著遠洋集團的2019年「1400億」夢碎。

除了圓夢失敗外,2019年帶給遠洋集團的還有無儘的挑戰,「銷售乏力」「剝離新業務」「淨負債高走」「盈利能力下滑」......

完成1400億元難度並不大,奈何市場瞬息萬變

按照中指研究院發佈《2019年中國房地產銷售額百億企業專題研究報告》提供數據換算,2019年全年洋集團銷售額為1299.5億元,同比增長18.71%,完成率約為92.8%。

回頭看,遠洋集團在年初定下1400億元的銷售額目標是否超出自己能力範圍,誇大了?

2017年全年累計協議銷售額約705.6億元,同比增長40%;2018年全年累積協議銷售額約1095.1億元,同比增長55%;2019年計劃1400億銷售額目標,同比增長27.84%。截至2018年底,遠洋集團總土地儲備逾4000萬平方米,佈局城市超40個。按照2017-2018年底銷售額增速及2018年土儲來看,2019年計劃1400億元銷售目標額並不高,也不離譜。相反,較往年有所保留了。

從2019年房地產環境變化來看,遠洋集團「1400億」夢碎,離不開2019年國内房地產規模增速放緩及推盤速度進度不理想帶來的影響。

2019年初,政治局雖明確「穩地價、穩房價、穩預期」的目標定調,但市場一季度部分商品住宅交易在多種因素下呈現短暫回暖之景,即「3月小陽春」。隨後二季度,為防止土地市場過熱,多個熱門城市相繼出台調控政策,樓市環境收緊預期增強,TOP100房企的業績增速出現顯著的放緩。截至2019年上半年,TOP100房企累計銷售權益規模近3.9萬億,同比微增3.9%。

在上半年房地產整體增速放緩的背景下,遠洋集團上半年度推盤速度顯然受到影響,完成率低於TOP30房企均值。截至2019年上半年遠洋集團實現全口徑合約銷售額為600.8億元,同比增長33.2%。上半年完成率為42.9%,低於TOP30房企46%的目標完成率。

下半年開始,監管局對資金監管逐步趨嚴,信託、海外債、銀行貸款、保險等渠道出現全面收緊景象,導致三季度行業房地產整體規模增速表現平平。而遠洋集團銷售業績也並未出現市場期待的「逆市大漲」的情況,前三季度銷售額為889.2億元,完成率僅為63.5%,低於TOP30的77.91%,銷售壓力之大可想而知。

到了每年供貨高峰的四季度,各大房企加速推盤,加大促銷力度以衝刺全年業績目標。作為銷售壓力較大遠洋集團,更是啓動「百日搶收」計劃,加強推盤速度。按照2019年全年1300億元換算,第四季度遠洋集團的銷售額為410.8億元,同比增速6.07%,增速出現顯著的放緩迹象。由此可見,遠洋集團在四季度雖加大了推盤速度,奈何市場整體去化壓力較大,賣不動。

雪上加霜:二級市場股價起不來

在全年銷售目標表現並不理想的同時,二級市場投資者對遠洋集團給予的反應也不激烈,股價基本處於原地踏步的狀態。截至2019年1月2日-2019年12月31日止,遠洋集團前復權股價累計漲跌幅(收盤價計)為-1%,位於2019年上市房企TOP50漲跌幅排行榜倒數6的位置。

值得注意的是,2019年是房地產行業股價普漲的一年,50家上市房企上漲幅度的中位數為41.22%。在50家上市房企中,股價上漲幅度為正的企業有44家,佔比近90%,股價上漲幅度為負的企業僅有6家(遠洋集團獨佔一席)。作為一家千億級的房企,同屬一個環境下,遠洋集團的股價卻在上市房企TOP50排名倒數,不禁令人唏噓不已。

遠洋集團股價長期處於低位震蕩,跑輸同業的原因除了受近些年我國房產整體調控等外部環境牽制外,其内在因素也是壓制股價上行的阻力。

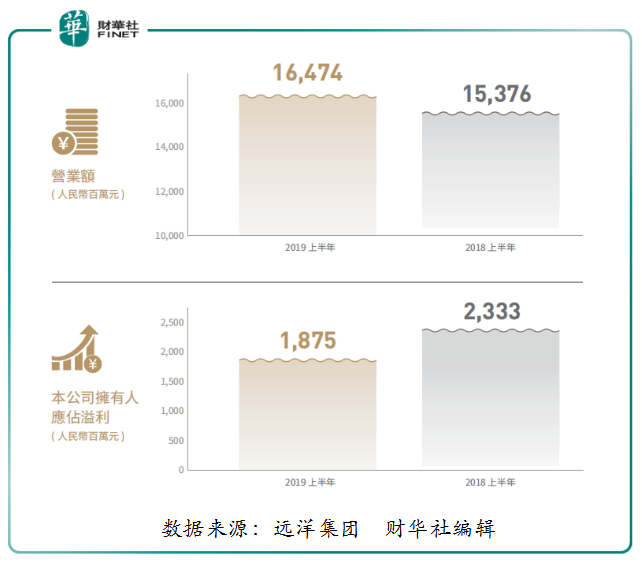

增收不增利,盈利能力在下滑。2019年上半年遠洋集團實現營業收入164.74億元,同比增長7%,歸屬母淨利潤同比下降20%至18.75億元。

另外,從盈利指標來看,遠洋集團盈利能力卻在下滑,且弱於同業。

2019年上半年,遠洋集團的毛利率較去年同期下降約4個百分點至20%,淨利潤率較去年同期下降約3個百分點至15%,而核心淨利潤率也下降了4個百分點至6.0%。根據樂居數據顯示,2019上半年房企TOP100的平均毛利率為41.33%,遠洋集團毛利率距離行業均值還有不少提升空間。

淨負債率持續攀升。截至2019年上半年,遠洋集團的淨負債率比年初上升12.76個百分點,提升至85.62%。按照2019年上半年174家房企淨負債率加權平均換算,2019年上半年房企平均淨負債率為91.37%。雖然遠洋集團的淨負債率低於行業均值,但是其增速較快,債務風險亦在增加。2017年遠洋集團的淨負債率僅有61.75%,短短兩年多的時間就上升了23.87個百分點至2019年的85.62%。

多元化業務成效不佳。近些年遠洋集團除了深耕房地產主業外,也嘗試涉足物業投資、物業管理及房地產相關的領域,尋求新的業務增長點。但是,「雷聲大,雨聲小」。截至2019年6月30日,房地產開業務收入佔比仍高達77%以上,其他業務收入佔比不到30%。另外,從2019年上半年財報顯示,遠洋集團將養老(北京椿萱茂)、長租公寓(北京邦舍)等新業務從上市公司剝離。這也反映出遠洋集團多元化業務取得的成效不佳,唯有斷舍離。

尾語:

2019年,不僅是遠洋集團第四步發展戰略的收官之年,更是靜下心來認真重視自己的關鍵一年。回頭看看,過去超20%的銷售額增速給企業長遠發展及股東投資者帶來什麽。面對新的第五步發展戰略,管理層如何制定有效的策略,在確保經營業績有質量發展的同時,企業内在價值又能得以釋放,這才是關鍵。