中國房地產市場的戰場硝煙正在褪去,那些仿佛鍍了金的昨日榮光如同好漢的當年勇。房地產開發行業洗去浮華,物管行業接過號角,上演另一出攻城拔寨的大戲。

這不,剛邁過2020年的門檻,1月7日知情人士傳出消息,世茂房地產(00813-HK)正考慮分拆物業管理業務赴港上市,預計將集資5億至6億美元(約合港幣39億至47億元)。其實早在2019年中期業績會上,公司總裁許世壇就曾表示2021年考慮分拆酒店和物業上市。如此看來,世茂房地產似乎將計劃提前了一年。

物管公司快馬加鞭爭上市,不奮進,恐落後

截止目前(2020年1月8日),在中國已上市的物管公司共有21家,其中1家選擇了上交所,其餘20家選擇港交所。僅2019年,共有9家物管公司登陸港交所開始交易,佔所有已上市物管公司總數的42.9%。

中國物管公司的上市潮預計在2020年並不會放緩。2019年仍有興業物聯服務、烨星集團、建業新生活三家物管企業已遞交了上市申請但尚未通過。

中國人新年有搶頭香的傳統,2020年1月2日,正榮服務集團有限公司成為今年第一家向香港交易所遞交上市申請的物管公司。

準確的講,中國的物管企業上市行為始於2014年6月的彩生活登陸港交所,但是物管公司上市潮僅僅是2018、2019兩年的事。根據中指院的數據,中國物業服務百強榜單TOP10中,綠城服務(02869-HK)、碧桂園服務(06098-HK)、保利物業(06049-HK)、雅生活服務(03319-HK)四家已經上市,並成為資本市場關注的業界標桿。而那些尚未上市的,也正在摩拳擦掌,躍躍欲試。

目前看來,中國物管公司的行業集中度偏低,企業尋求業務擴張無非條路徑。一條路是先尋得資本支持,再大舉兼並收購,這自然炒熱了物管公司IPO。另一條發展路徑就是依賴母公司的自有物業規模,拓展在管面積,相對於第一條路徑,這更有切實的保障。

2019世茂房地產合銷額高增長,挺進TOP10

2019年,在國内房地產開發企業備受政策、監管及融資的三重壓力環境下,世茂房地產這匹「黑馬」跑得有點快。

根據世茂房地產披露的12月營運數據(未經審核)顯示,今年全年實現合約銷售額2,600.7億元(單位人民幣,下同),同比增長48%;實現合約銷售總面積14,656,242平方米,同比增長37%。

相較於世茂房地產高達48%的2019年合約銷售額增速,龍頭萬科的增速僅為3.94%;融創中國雖增長亮眼,增速也僅達到21%。依此,在克爾瑞公佈的2019年中國房地產企業銷售排行榜中,世茂房地產重新邁入TOP10陣營,位居行業第九。相較於2018年第十一位的排名,連進兩名。在TOP10中,若按年初定下銷售目標的完成度來看,世茂房地產以124%的完成率,居於TOP10房企首位。

世茂房地產合約銷售額和合約銷售面積快速增長,這為公司物業業務未來的在管面積增加奠定基礎。那麽,現在世茂房地產的物業業務究竟發展如何呢?

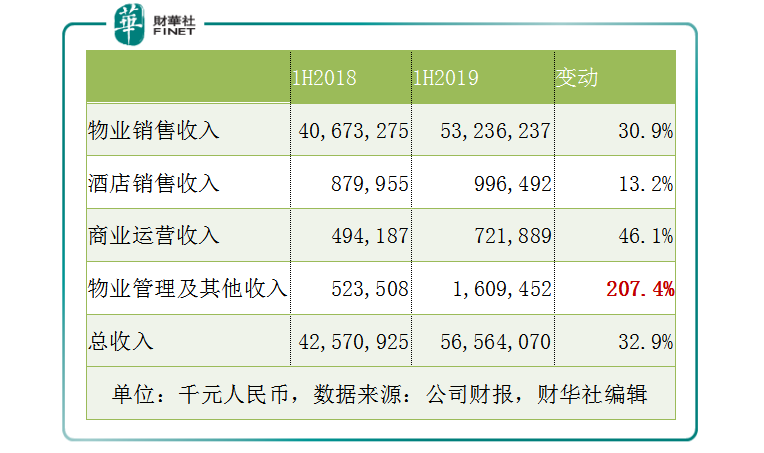

從該公司2019年中報披露信息來看,期内公司總收入565.6億元,同比增長32.9%,其中物業管理及其他收入為16.1億元,同比增速高達207.4%,而其他三項分部如物業銷售、酒店銷售、商業運營收入同比增速分别為30.9%、13.2%、46.1%。物業管理及其他的收入增速遙遙領先於其他分部,或許這也能反映出世茂房地產分拆物管業務上市已經是箭在弦上,不得不發。

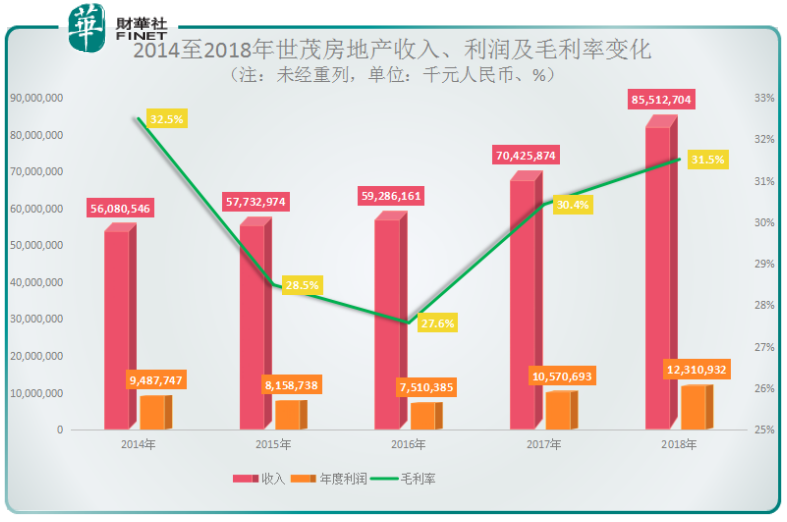

再從世茂房地產近年業績變化來看,經過2015及2016年的緩慢增長之後,2017及2018年收入及利潤獲得快速增長。2017年及2018年的收入增速分别為18.8%及21.4%;2017及2018年的利潤增速分别為40.7%及16.5%。包括毛利率水平在2016年觸底27.6%之後,於2017及2018年分别反彈至30.4%及31.5%。

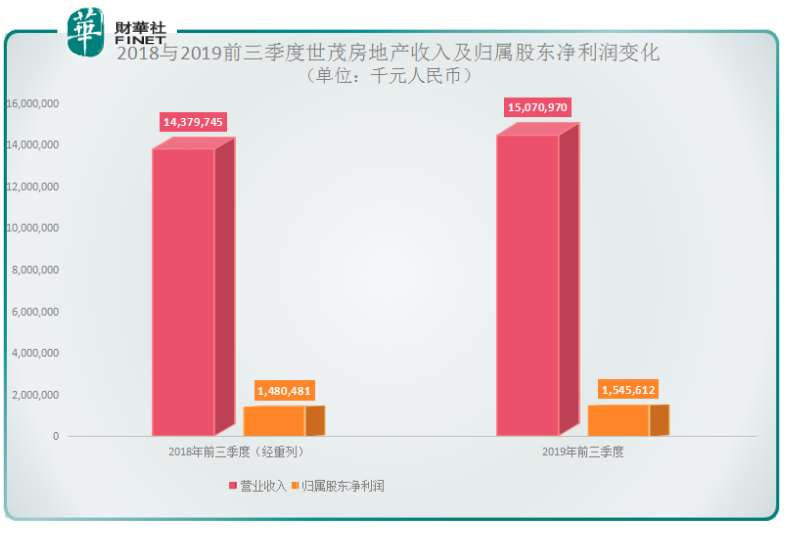

可是如此收入及利潤的快速雙增長在2019年國内房地產行業重壓下遇到了挑戰。據該公司9月營運數據(未經審核)披露,在2019年前三季度實現合約銷售額1,739.9億元,合約銷售總面積9,701,627平方米,同比分别增長44%及32%。當同期公司營業收入僅同比增長4.8%至150.7億元,而歸屬股東淨利潤同比增長4.4%至15.5億元。合約銷售額的高增長並不能掩蓋公司收入及利潤增速的快速下滑。就房地產開發與物管業務此消彼長的行業前景來說,分拆物管業務上市不僅猶如許世壇早先所言有利於提高公司整體估值,同時這也是未來的優質資產,獨立上市融資可以幫助其在全國物管市場攻城掠地。

前仆後繼上市潮,世茂之後,仍有世茂

據中指院披露,我國物管百強企業的平均在管面積由2014年的約1750萬平方米增長至2018年的3710萬平方米,年復合增長率達到20.7%。物管百強企業的平均收入由2014年的約4.25億元增長至2018年的8.86億元,年復合增長率為20.2%。

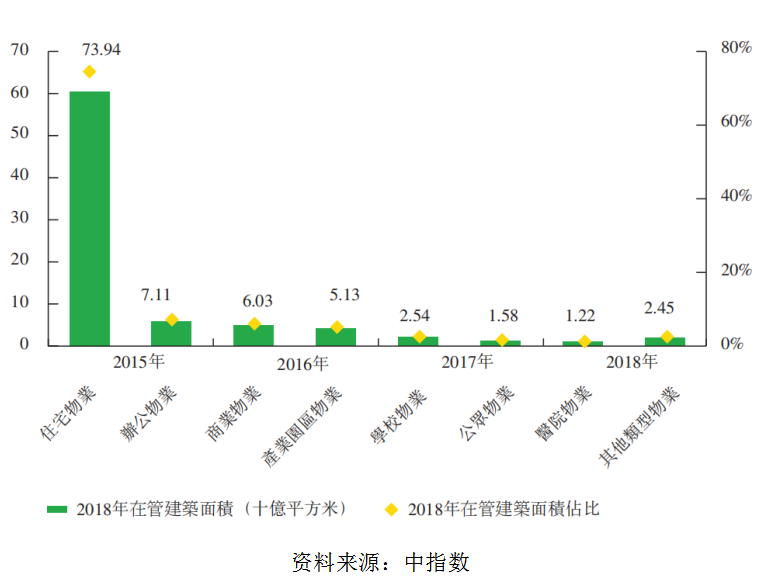

按在管物業的類型分類,住宅類物業佔比高居首位。但物管公司也在積極尋求多樣化發展。世茂房地產的酒店及營運服務業務可能是未來物管業務多樣化收入的重要來源,同時他們還有一個優勢就是較住宅物管來說,擁有更高的毛利率表現。

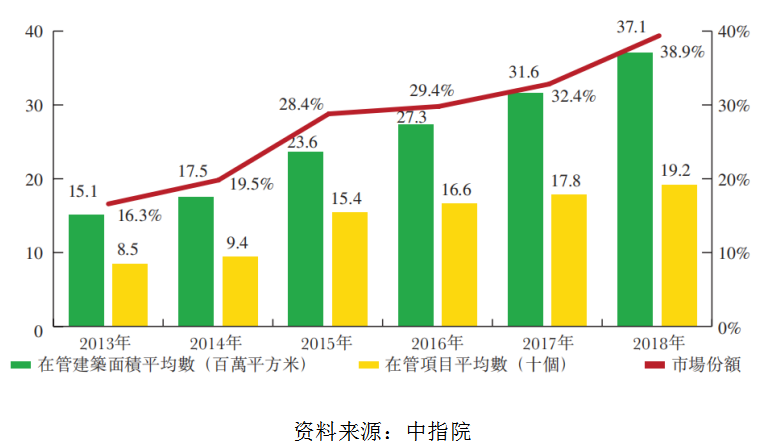

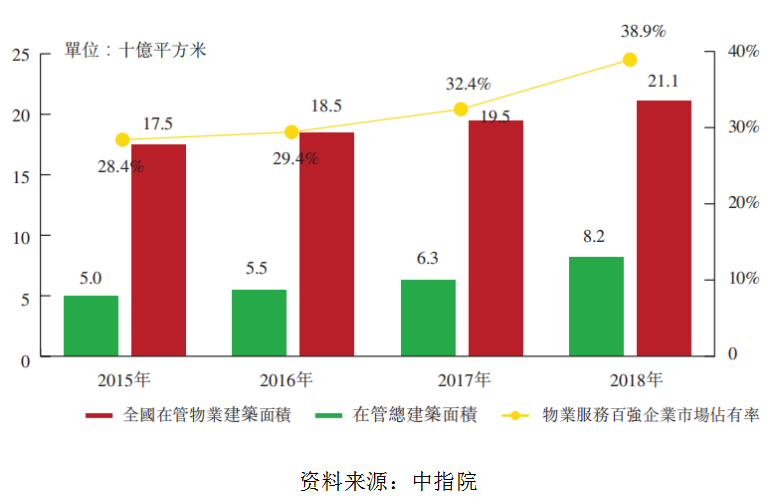

市場總是習慣獎勵先行者,懲罰落後者。2015至2018年全國在管物業建築面積由175億平方米提升至211億平方米,物管百強企業獲得更快的增長速度。物管百強企業的市佔率由2015年的28.4%提升至2018年的38.9%。在這激流勇進的市場中,不進則退,成功上市的物管公司擁有的資金優勢更利於其快速擴張。

這樣看來,世茂房地產比預提早進行上市計劃並不意外,因為在他身後仍將有更多的物管公司前仆後繼。