在2025年的首個交易日,和黃醫藥(00013.HK)取得「開門紅」,其股價在1月2日一度放量飙漲近12%,此後出現回落,但仍有不錯表現。

從消息面來看,和黃醫藥股價的走強和或許和兩則公告有關。

產品迎來好消息,解鎖一項里程碑付款

1月2日,和黃醫藥發佈公告稱,沃瑞沙®(ORPATHYS®,賽沃替尼/savolitinib)和泰瑞沙®(TAGRISSO®,奧希替尼/osimertinib)的聯合療法用於治療伴有MET擴增的接受一線表皮生長因子受體(「EGFR」)抑制劑治療後疾病進展的EGFR突變陽性局部晚期或轉移性非小細胞肺癌患者的新藥上市申請已獲中國國家藥監局受理並予以優先審評。

沃瑞沙是一種強效、高選擇性的口服MET酪氨酸激酶抑制劑(TKI)。泰瑞沙是一種不可逆的第三代EGFR TKI。此次受理也將觸發一項來自阿斯利康(AZN.US)的里程碑付款。

據悉,沃瑞沙和泰瑞沙聯合療法已於2024年12月獲國家藥監局納入突破性治療品種用於此潛在適應症。國家藥監局將該聯合療法納入突破性治療品種,認可了其作為治療嚴重疾病的新療法,其臨床證據表明較現有治療手段的明顯優勢。

而肺癌是癌症死亡的主要原因,約佔所有癌症死亡人數的五分之一。肺癌通常分為非小細胞肺癌和小細胞肺癌,其中非小細胞肺癌約佔所有肺癌患者的80-85%。大部分(約75%)非小細胞肺癌患者在確診時已是晚期,美國和歐洲的非小細胞肺癌患者中約有10-25%存在EGFR突變,而亞洲患者中該比例則高達30-40%。

總的來看,和黃醫藥不僅解鎖了一項來自阿斯利康的里程碑付款,而且這款新藥具有不錯的商業化前景,後續有望為業績增長貢獻助力。

出售子公司股權,所求為何?

除產品相關的利好消息外,和黃醫藥還在1月1日發佈了出售資產的公告。

具體來看,和黃醫藥發佈公告稱,已達成兩項協議以約6.08億美元(約人民幣44.78億元)現金向上海金浦健服股權投資管理有限公司和上海醫藥(02607.HK)出售其在上海和黃藥業有限公司的45%的股權。

在交易完成後,上海醫藥持有上海和黃藥業有限公司60%的股權,上海金浦健服股權投資管理有限公司指定主體持有35%的股權,和黃醫藥則保留5%的股權。

此次交易設有三年的過渡期,在此期間,上海和黃藥業的總經理將由和黃醫藥推薦,並保證2024年至2027年淨利潤分别不低於人民幣6.630億元、6.965億元、7.310億元及7.675億元。若低於上述金額,則需以現金方式提供中期利潤補償,但補償總額不超過人民幣6.96億元。上述交易預計將於2025年第一季度完成。

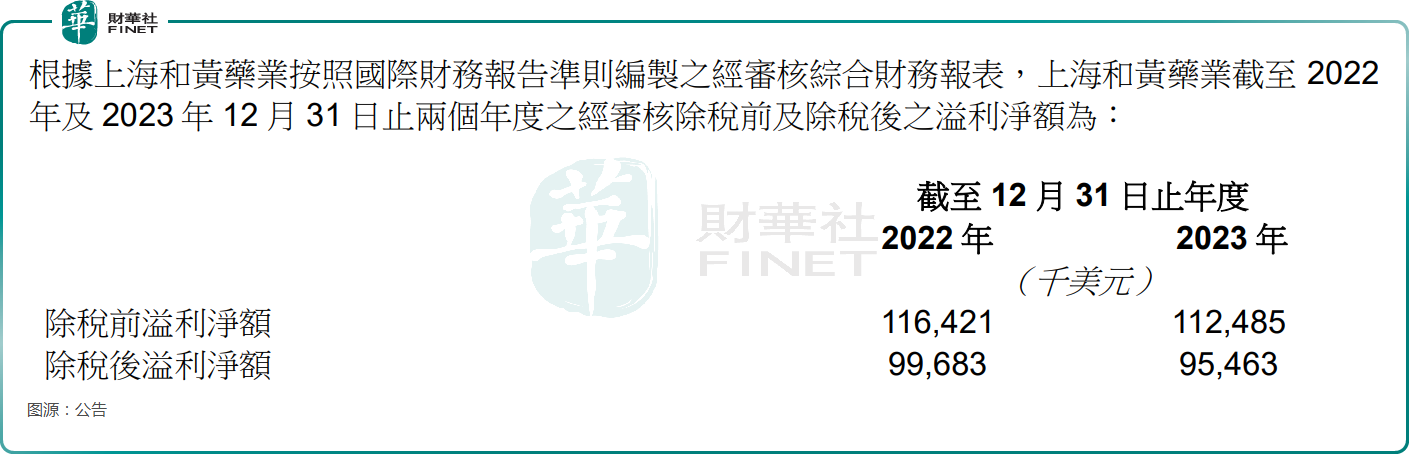

公告顯示,上海和黃藥業近年的業績表現其實還不錯,2023年的除稅後溢利淨額達9546.3萬美元。

據了解,多年以來,上海和黃藥業已為和黃醫藥帶來了超過3.7億美元的股息。和黃醫藥還在此次的公告中表示,預期此次出售事項將錄得除稅前出售收益約4.77億美元。

關於將盈利的資產出售變現的理由,和黃醫藥表示,是為了進一步優化集團的資本及債務結構(包括提高現金結餘並減少境内債務水平),以及讓集團將資源集中在其核心業務領域。

和黃醫藥還表示,出售資產所得到的收益將用於進一步推動公司的產品管線以及核心的創新藥業務,並推動發展公司核心業務戰略。該產品管線和戰略包括其新一代的抗體偶聯藥物(ADC)平台。透過將抗體與靶向藥物(而非細胞毒素)相結合,這些抗體靶向偶聯藥物(ATTC)通過雙重機制作用於治療靶點。

值得一提的是,抗體偶聯藥物(ADC)是近年來腫瘤藥物研發中的熱門領域。根據Frost & Sullivan預測,全球ADC市場規模有望從2022年的79億美元快速增長至2030年達到647億美元,年復合增長率達到30%,增速遠超同期生物藥市場,ADC在生物制劑的佔比預計將從2022年的2.2%增至2030年的8.3%。

中國則是全球ADC研發的核心參與者,國内ADC市場有望從2022年的8億元增長至2030年的662億元,對應的年復合增長率達73%。

目前榮昌生物(09995.HK)、科倫博泰、恒瑞醫藥(600276.SH)、樂普生物等多家公司均在大力佈局ADC領域,並已經取得了一些成績。

和黃醫藥也在此次的公告中稱,計劃首個ATTC候選藥物將於2025年下半年進入臨床試驗。