今年以來,國内旅遊市場持續升溫。

這為旅遊服務企業迎發展機遇。國内在線旅遊平台頭部企業同程旅行(00780.HK)利用競爭優勢不斷增強其產品和服務能力,提升用戶價值,持續鞏固公司在大眾旅遊市場的優勢地位。

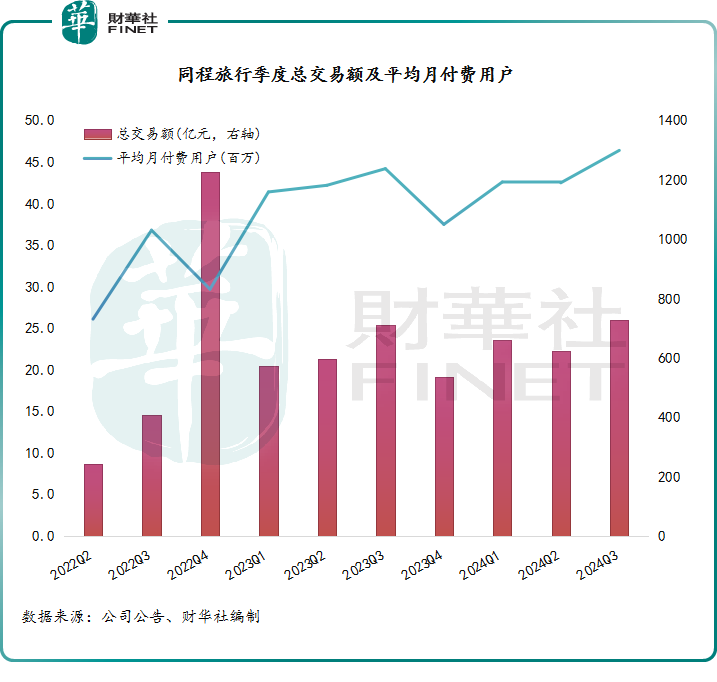

用戶粘性增強,月付費用戶4640萬

順應旅遊市場強勁復蘇,同程旅行通過聚焦大眾市場,用戶規模優勢持續凸顯,滿足用戶不斷變化的需求,帶動公司經營業績增長。

於第三季度,同程旅行實現總收入約49.91億元(單位人民幣,下同),同比增長51.3%;經調整淨利潤約9.1億元。該業績表現獲得了安信國際、銀河證券、東吳證券等機構的認可及對公司未來前景的看好。

從業務層面看,同程旅行的核心在線旅遊平台業務穩健增長。期内公司核心在線旅遊平台業務收入同比增加21.6%至40.13億元。其中,交通票務服務收入增加20.6%至20.27億元,住宿預訂服務收入增加22.2%至13.78億元。

國際化業務佈局成效初顯,業務量增勢強勁。得益於公司策略性擴展國際產品及價格優勢,同城旅行國際機票票量同比大幅增長超過110%;與此同時,公司國際間夜數同比大幅增長超130%,主要受公司豐富酒店供應及正對年輕旅客的創新營銷活動所推動。

度假業務進展良好,第三季度錄得營收9.79億元。截至2024年9月底,全國已開業的旅行社加盟店超過900家,在營酒店超2100家,另有近1200家酒店正在籌建中。

從運營層面來看,憑借優異的運營、服務及創新能力,同程旅行持續吸引新用戶及提升付費比率,付費用戶規模持續擴大,用戶購買頻次亦不斷提升。

報告期内,同程旅行十二個月累計服務人次同比增加19.9%至18.83億人次。同時,公司平均月度付費用戶穩健增長,同比提升5%至4640萬人,顯示出平台用戶的高度粘性,用戶對公司服務的高度認可。

旅遊業景氣持續,同程深耕大眾市場

隨著經濟的發展以及消費觀念的改變,旅遊逐漸融入大眾的生活方式,成為一種剛性需求。

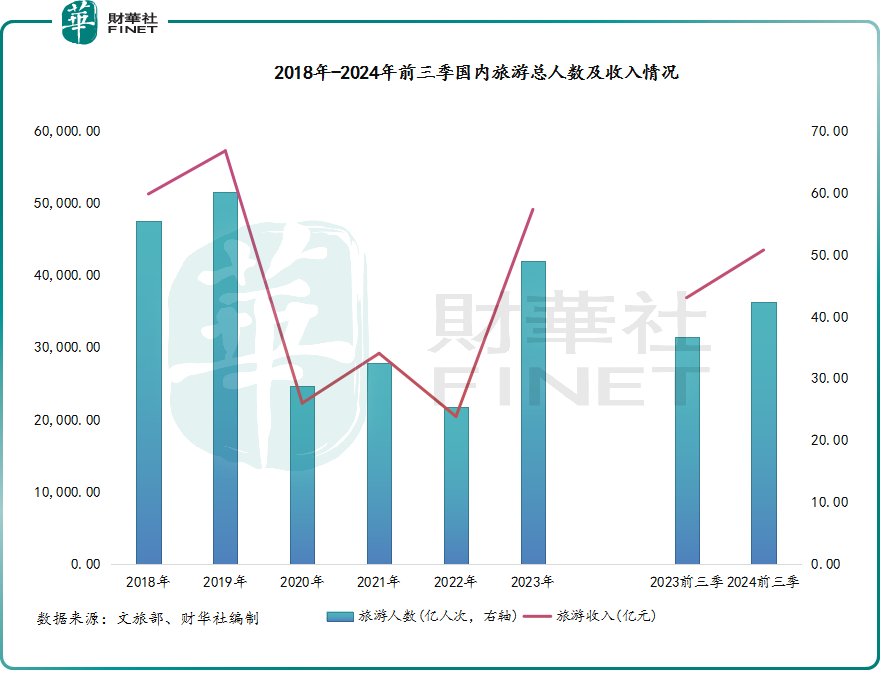

在國家政策助推以及市場需求的合力下,今年以來國内旅遊市場熱度持續。文旅部數據顯示,三季度,國内出遊人次15.12億,同比增長17.2%,增速較二季度擴大5.4個百分點。中國旅遊研究院指出,今年全年旅遊市場「供需兩旺、積極樂觀」可期,預計2024年全年國内旅遊人數將超過60億人次,國内旅遊收入有望突破6萬億元。

與此同時,旅行消費正呈現更強的多元化趨勢,本地遊、家庭遊、體驗遊和鄉村遊等多樣化旅遊形式需求興起,這有利於OTA(在線旅遊代理)平台擴展服務範圍,覆蓋更廣泛的市場細分。

同程旅行通過不斷深化對非一線城市的產業鏈探索,在大眾市場取得了亮眼成績。

截至今年9月底,同程旅行居住在中國非一線城市的注冊用戶佔注冊用戶總數的87%以上。而於今年第三季度,微信平台新付費用戶中約71%來自中國非一線城市。

為了滿足非一線城市用戶的多元化旅行需求,同程旅行提供了包括商務旅行、務工通勤、本地玩樂、微度假、跟團遊、觀賽演出、電子競技等多樣化預訂服務,為公司發展帶來動力。

同時,公司加快全服務場景滲透,包括深耕騰訊生態,並擴展了興趣電商、廠商生態、工具生態、私域生態以及線下服務等各類場景。就在9月19日,同程旅行微信九宮格「酒店」預訂入口更名為「酒店民宿」。同程旅行在深耕微信生態的同時,進一步強化多元化的住宿產品供給,滿足用戶更加個性化的需求。

通過多元化產品和服務,創新營銷手段以及全服務場景的滲透,同程旅行更好地滿足了用戶需求,挖掘了多個市場的潛力,助力公司實現更強勁的經營成績。

出入境旅遊市場持續火爆,對同程旅行來說亦是增厚收入的另一大契機。

同程旅行策略性擴展國際產品,在價格上具備優勢,同時不斷豐富酒店供應及針對年輕旅客的創新營銷活動。公司憑借產業鏈業務(如酒店管理業務)優勢,將持續深化公司出境遊和國際化佈局,釋放出境遊業務增長潛力。

小結

隨著中國旅遊業在國内和出境遊方面的持續增長,同程旅行以豐富的產品和服務、多元的渠道場景佈局把握住了市場紅利,推動三季度業績的穩健增長。

在強化核心OTA業務的同時,同程旅行還在持續拓展並強化酒店管理、旅遊度假等業務領域,佈局日趨多元化。未來,公司有望實現「多駕馬車」並驅發展路線,相信公司未來將持續釋放投資價值。