Investing.com - Nike (NYSE:NKE)周一(23日)開市前跌逾1%,此前摩根大通將Nike列入「負面催化劑觀察」,並將Nike第一財季預估每股收益(EPS)下調至0.48美元,低於市場一致預期的0.52美元,預示Nike盈利可能超預期下滑。

摩根大通解釋說,下調每股收益主要是由於毛利潤美元額下降了10%,比預期的9.3%降幅更為嚴重。分析師指出,Nike在各主要市場都面臨不利因素,這是其困境的關鍵所在。

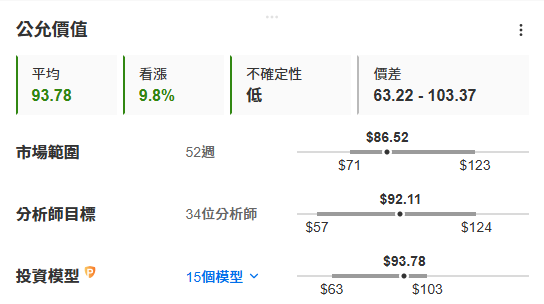

分析師和估值模型預計,Nike上升空間不到10%。數據來自InvestingPro,按此進一步瞭解InvestingPro。

該行指出,在中國,消費者的謹慎態度和數字促銷活動對需求造成了影響,而本土品牌則通過具有競爭力的定價繼續贏得市場份額。

在歐洲、中東和非洲(EMEA)地區,Nike據說正面臨消費者流量減少以及生活方式和競爭加劇的問題。

在北美,該公司正面臨其直接面向消費者(DTC)工廠店的挑戰,這些店鋪尤其受到低收入消費者支出減弱的衝擊,摩根大通表示。

Nike的全年前景也面臨壓力。預估盈利比市場一致預期低5.9%,摩根大通還將Nike 2025財年預估每股收益下調至2.98美元,低於市場一致預期的3.08美元。

摩根大通還預測,經濟復蘇將更為緩慢,並將預估財務模型轉捩點推遲至2027財年。摩根大通「預計2026財年將出現利潤率恢復的情況,隨後在2027財年實現盈利回升」。

儘管摩根大通對最近任命Elliott Hill 為首席執行官表示鼓舞,認為這可能標誌著Nike將回歸其基礎戰略,但預計短期內財務挑戰仍將持續存在。

分析師認為,Nike的數字銷售、批發業績以及關鍵地區的消費者需求將對其復蘇軌跡至關重要。

***

大減息後,地產、非必需消費品等利率敏感股點揀?InvestingPro選股器,憑藉海量財務、風險、估值數據,助你速揀優質股!即刻了解InvestingPro。

編譯:劉川