2024年8月26日,恒生指數公司發佈公告,用於指數檢討的12個月平均市值的計算方法及長時間停牌的處理方式將進行優化。這一條「平平無奇」的公告,其中卻隱含了恒指系列規則的重大調整。

此優化將於截至2024年12月31日期間所有相關指數的指數檢討開始實行。也就是說,下一次的恒生指數系列檢討可能就會用到該調整規則(對應的檢討期為2023/10/1至2024/9/30)。

旨在進行積極市值管理以發力進入恒生指數、恒生科技、恒生綜指成分及港股通渠道的眾多上市企業,現在就需要開始注意了!

平均市值、流動性測試的算法調整

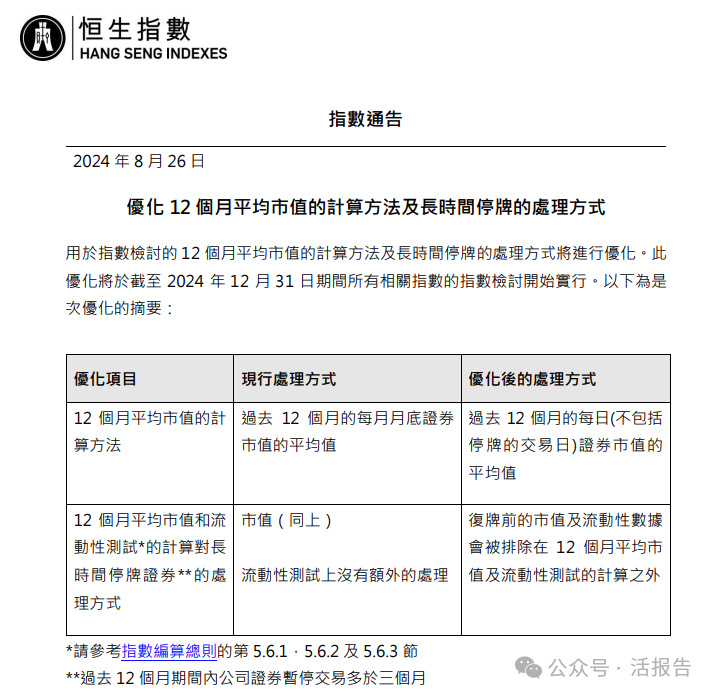

1、12個月平均市值的計算方法:

現行處理方式為過去12個月的月末證券市值平均值,優化後的處理方式為過去12個月的每日(不包括停牌的交易日)證券市值平均值。

2、12個月平均市值和流動性測試的計算對長時間停牌證券的處理方式:

現行處理方式為過去12個月的月末證券市值平均值以及原有流動性測試,優化後的處理方式為復牌前的市值及流動性數據會被排除在12個月平均市值及流動性測試的計算之外。

對於第一點來說,原先採用檢討期内的「月末市值」變成了「每日市值」,意味著上市公司再也不能用「月底拉升」這種拙劣的資本運作方式來獲得指數或港股通納入的捷徑。這種情況此前已有出現,我們也曾分析過相關案例。

但現在……想要市值過得去,每天都得多注意~

而在第二點上,主要是將停牌期的市值及流動性排除在計算之外。股票在停牌期間無法交易,將該區間的數據排除計算也是合理之舉,在MSCI、富時羅素等全球股票指數的計算規則中,也有類似的安排。

例如,MSCI全球標準指數會剔除審議期間停牌和12個月里連續停牌超50個交易日的股票,富時全球股票指數則會把月内交易不足5個交易日的月份數據排除計算。

流動性測試的具體要求

基準指數通常為市場指數,基金經理一般以基準指數入手建構投資組合,並評估其投資組合相對於基準指數的表現。號稱「港股通入場券」的恒生綜合指數及其附屬的市值或行業分類指數就是基準指數。

投資類指數通常基於基準指數而建立,通過特定規則調整成份股、權重等以實現特定目標,指數基金產品往往圍繞投資類指數建立或跟蹤。掛鈎眾多基金產品的恒生指數、恒生國企指數、恒生科技指數等便是投資類指數。

基準指數原有的流動性測試要求換手率(歷月内成交量中位數/月底調整後流通股)≥0.05%為通過測試。相關證券需在檢討期12個月内至少10個月達標,近6個月至少5個月達標。(否則還需補充測試,換手率<0.05%的月份的成交金額排在全市場累計前90%以上才算合格)

對於上市不滿一年、曾停牌超過一個月或一年内從GEM轉主板的股票,要求12個月内至少11個月達標,6個月内則需全部達標。

投資類指數的流動性測試比基準指數更嚴格,要求換手率≥0.1%。新成份股需12個月内至少10個月達標,近3個月需全部達標;現有成份股需12個月内至少10個月達標,否則補充測試。

新股、停牌、轉板的股票除了上述基準指數的要求外,近3個月也要全部達標。

對上市公司來說,是喜是憂?

總而言之,新的恒指系列規則調整下,儘管市值等計算量較以往提升了20倍之多(原先一家公司計算12個月檢討期月均市值需12個數據,現在需要約240個數據),但也帶來了更加科學合理的指數調整方式。

而對於上市公司來說,這或許是件一體兩面的事情,有的可能為之欣喜,也有的犯起了愁。

一方面,新的規則有利於優質、活躍且長期表現良好的上市公司,因為其經營穩健,異常停牌事件少、股價波動也不會太劇烈。其次,這類公司投資者眾多,股票交易相對活躍,適合長期主義的市值管理而不用浪費精力於某些時點的取巧。

另一方面,對於一些「只練外勁不修内功」的企業來說,單靠維護資本市場表現所需的成本要比以前大很多,需要日日操心而非月末抱一下佛腳。同時,想要刻意做市卻更難以避開監管的眼睛(比如停牌、股權高度集中等情況)。

這樣一來,旨在進入指數或港股通名單的候選者們,無法再輕易形成「劣幣驅逐良幣」的情況。「内外兼修」的優秀上市企業,將更有機會獲得青睐!

文章來源:活報告公眾號