8月28日,美團-W(03690.HK)2024年第二季度及上半年財報出爐!

整體來看,受益於宏觀經濟逐步回暖和消費復蘇,上半年美團業績表現亮眼,旗下各項業務均實現了穩健增長。

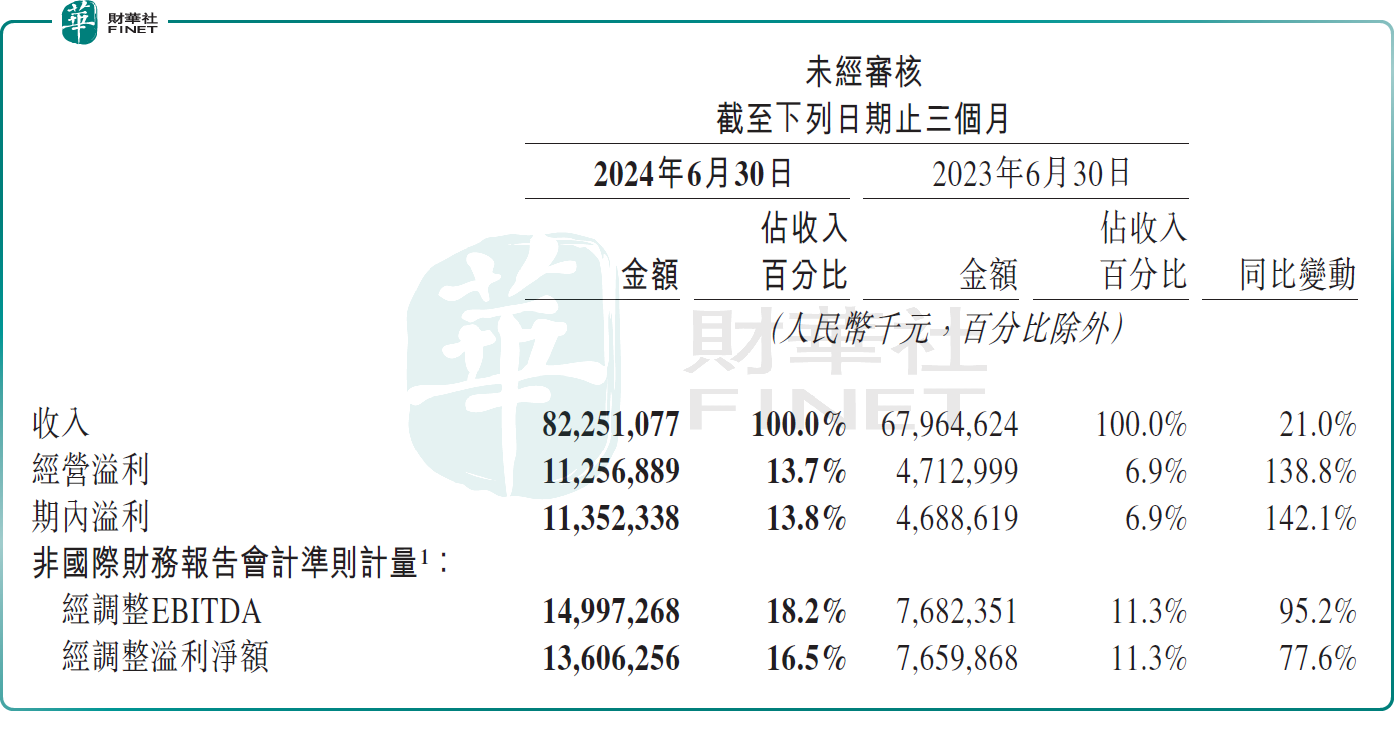

財報顯示,今年第二季度,美團實現營收822.51億元(人民幣,下同),同比增長21%;期内,淨利潤為113.52億元,同比暴增142.1%。

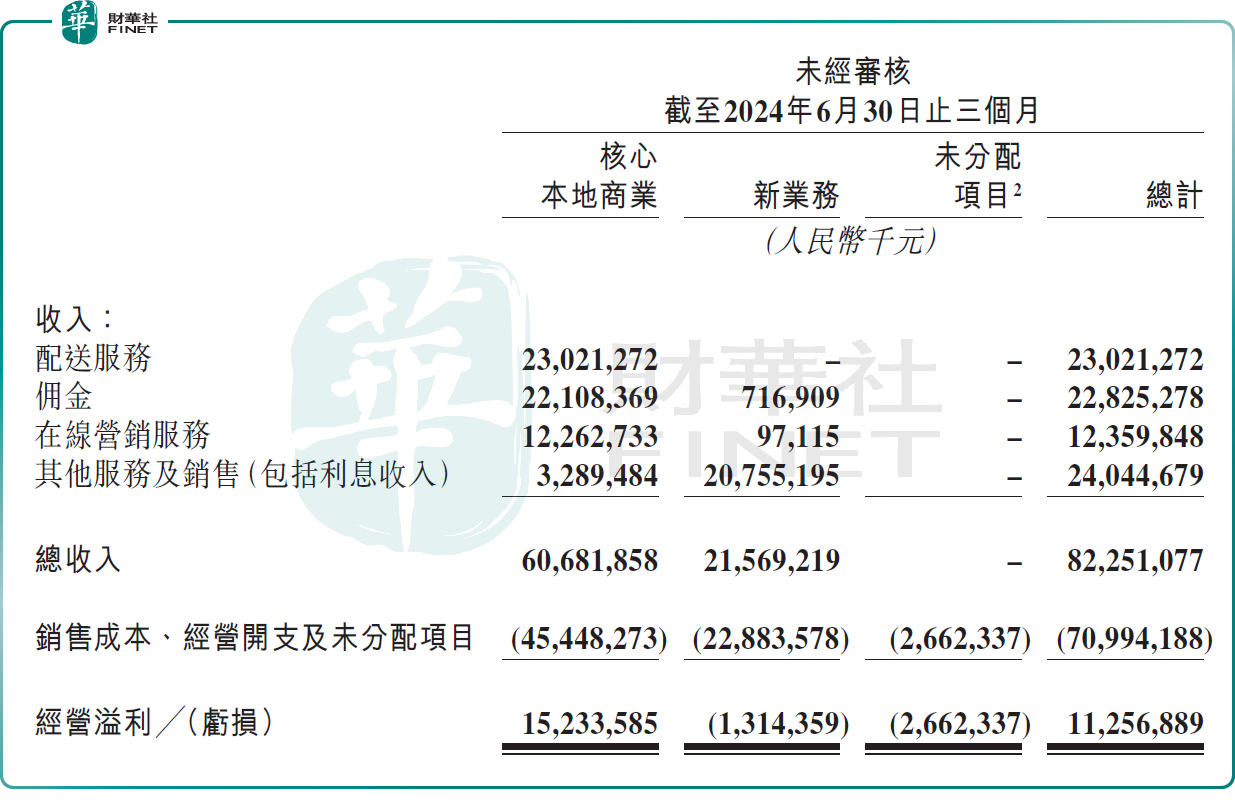

按業務劃分,第二季度,美團的核心本地商業的收入同比增長18.5%至606.82億元。該業務的經營利潤152.33億元,同比增長36.8%。

核心本地商業的收入增加,主要得益於即時配送、佣金、在線營銷服務,到店、酒店及旅遊業務等其他服務及銷售的強勁增長,收入同比分别增長13%、20.1%、19.7%、51%。

其中,即時配送、及佣金作為美團最核心的兩大業務,它們的增長主要是由於美團平台上交易筆數的增加。期内,「拼好飯」業務表現強勁,單日訂單量高峰創新高,突破800萬單;截至6月底,美團季度内即時配送交易筆數達61.67億,同比上升14.2%。

此外,到店業務方面,得益於傳統消費旺季的到來,美團到店酒旅業務訂單量同比增長超過60%;年度交易用戶及年度活躍商家數量均創歷史新高。

新業務方面,第二季度收入為215.69億元,同比增長28.7%;經營虧損同比收窄74.7%至13.14億元,經營虧損率環比改善8.7個百分點至6.1%。這主要得益於美團在商品零售業務方面收入增長,及運營效率有所提升。

縱觀上半年,美團在第一、二季度的業績都維持穩健增長態勢,且在成本控制和盈利能力方面都取得了一定的改進。

財報顯示,今年上半年,美團錄得收入1555.27億元,同比增長22.9%;淨利潤為167.21億元,同比上升107.8%。

展望後市,有觀點認為,鑒於外賣業務已趨成熟,其成本結構相對穩定,到店服務及新興業務的盈利能力持續優化改善,或將成為美團未來整體盈利的顯著提升的主要動力。