Investing.com -周二(27日),美股盤前,拼多多 (NASDAQ:PDD)反彈現漲2.65%,此前兩個交易日股價累計暴跌45%,回吐年內所有漲幅,市值蒸發近630億美元,創去年9月29日以來低點。

消息面上,隔夜拼多多發佈了2024年第二季度財報,營收為971億元,同比增長86%,不及市場預期的999億元;營收同比增速為86%,較第一季度環比下降45%。

在財報電話會議上,拼多多創始人兼CEO陳磊表示:公司過去幾個季度的利潤增長是短期投入週期和財務報告周期不同步的結果,不應被視為長期趨勢。為了支援平台的長期健康發展和高品質供給的建設,拼多多已經做好在未來一段時間內犧牲短期利潤的準備,管理層對此已經達成共識。

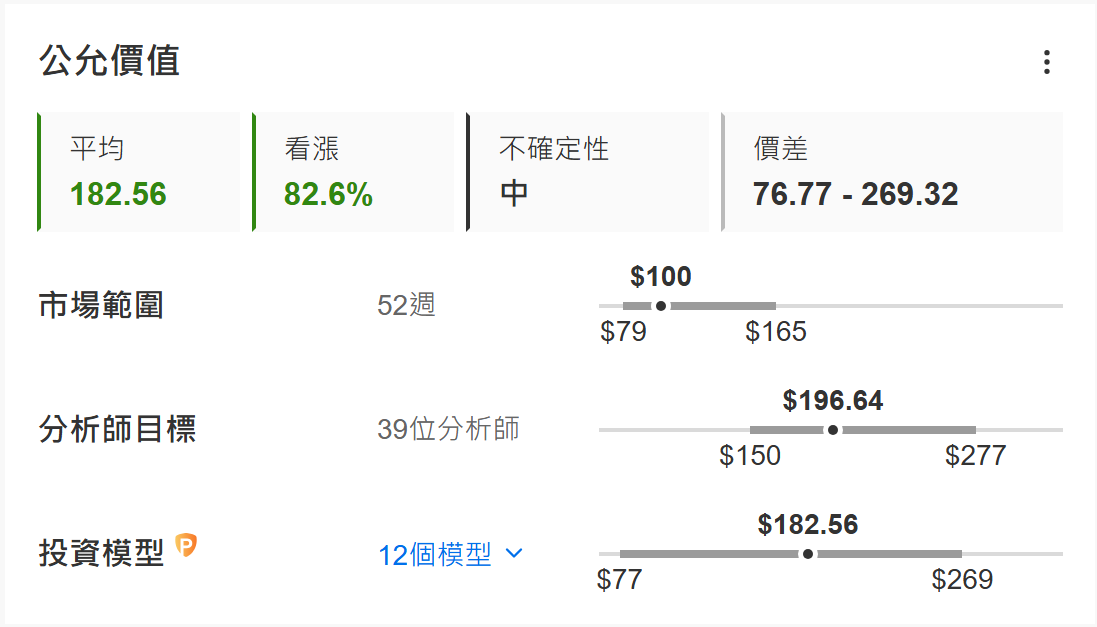

根據InvestingPro工具顯示,拼多多的公允價值為182.56美元,遠高於上一個交易日收市價100美元。昨日因業績不達預期,拼多多股價暴跌30%,盤中創下逾10個月新低。股價短期內的暴跌,存在因市場情緒而錯殺的可能,投資者需要辯證看待。

(圖片來源:Investing.com官網InvestingPro工具)

拼多多二季度財報公佈後,各大機構紛紛下調其目標價位。摩根大通:將拼多多目標價由220美元下調至180美元。美銀證券:將拼多多目標價由206美元降至170美元,維持“買入”評級。摩根士丹利:將拼多多目標價由220美元下調至150美元。麥格理集團:將拼多多目標價由220美元下調至126美元,評級由“跑贏大市”降至“中性”。花旗集團:將拼多多目標價由194美元下調至120美元,評級由“買入”下調至“中性”。

唯有高盛堅定看好拼多多,其研報指出,拼多多今年股價表現不佳,目前市盈率低於10倍,已經反映投資者對國內競爭加劇和Temu地緣政治的擔憂。與此同時,拼多多GMV更快增長和交易服務收入超預期,意味著Temu增長勢頭持續。拼多多迄今為止仍是中國互聯網第二季度業績增長最快的公司之一,其戰略/投資將推動未來的增長。對拼多多持買入評級,12個月基礎目標價為184美元。

餘額警告!最後一星期,InvestingPro 五折優惠快完喇,唔好錯過啊!

按此進一步瞭解InvestingPro。